Помимо оценки АО «Сургутнефтегаз» были произведены оценка и анализ рисков пяти компаний, а именно: ПАО «Аэрофлот»(AFLT), Иркутскэнерго(IRGZ), ПАО «Сбербанк России»(SBER), АО «Сургутнефтегаз»(SNGS) и ГАЗ ПАО (GAZA). Все показатели сравнения рисков представлены ниже.

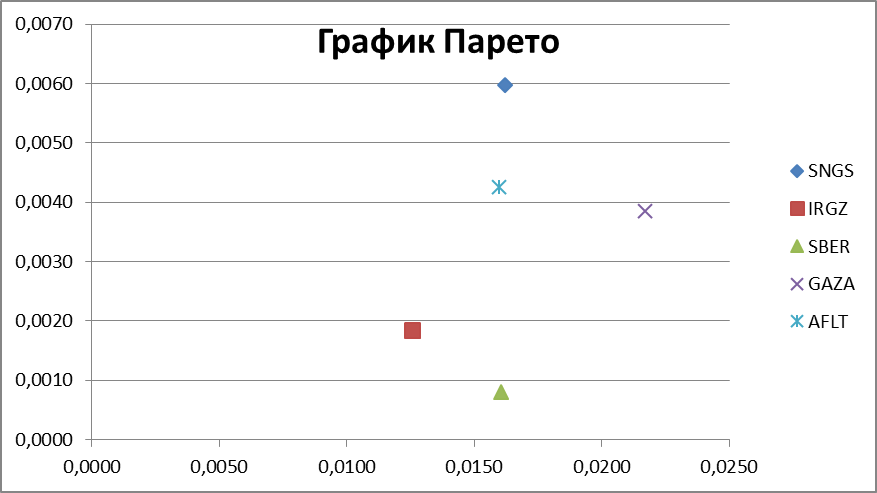

Для начала необходимо сравнить средние доходности за день и риски пяти ценных бумаг. Необходимые данные для построения графика Парето указаны в таблице 3.18:

Таблица 3.18 – Сравнение показателей доходности и риска рассчитанных портфелей ценных бумаг

| SNGS | IRGZ | SBER | GAZA | AFLT | |

| rср | 0,0060 | 0,0018 | 0,0008 | 0,0039 | 0,0043 |

| δ | 0,0162 | 0,0126 | 0,0161 | 0,0217 | 0,0160 |

Рисунок 3.3 – Построение графика Парето

Согласно закону эффективности по Парето и, учитывая, что мы являемся средним инвестором, необходимо выбрать из предложенных пяти компаний только три, акции и графики которых удовлетворяют нужном нам условиям – SNGS, IRGZ, AFLT.

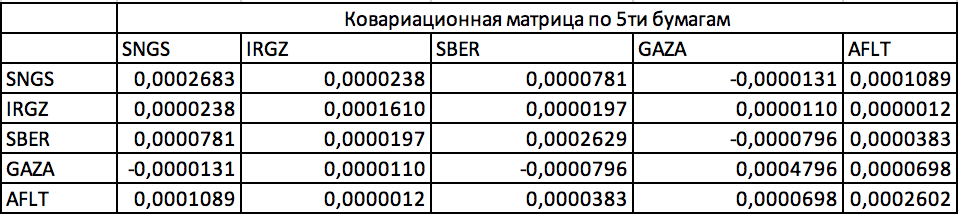

По условиям корректного формирования портфеля, изначально формируем портфель с равными долями, для чего сначала необходимо составить ковариационную и корреляционную матрицы, применив функцию Excel КОВАР для подсчета ковариационной матрицы:

Рисунок 3.4 – Ковариационная матрица по пяти компаниям

Рисунок 3.5 – Ковариационная матрица по трем компаниям

Для расчета корреляционной матрицы необходимо рассчитать риски между бумагами.

Рисунок 3.6 – Расчет рисков между компаниями

Рисунок 3.7 – Расчет рисков между компаниями

Рисунок 3.8 – Ковариационная матрица по пяти компаниям

Рисунок 3.9 – Ковариационная матрица по трем компаниям

Матрица корреляции позволяет определить степень взаимосвязи между выбранными ценными бумагами.

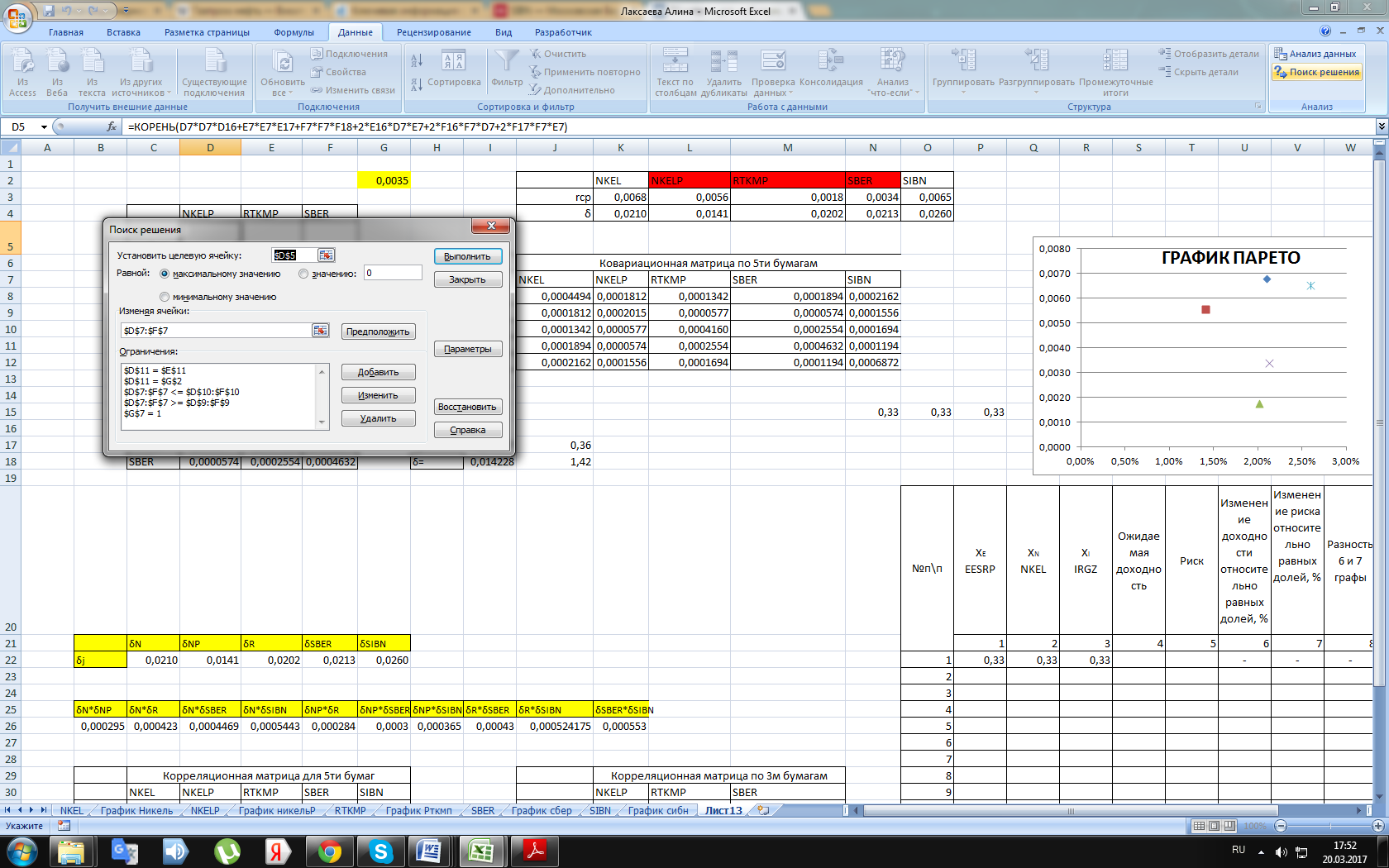

Далее необходимо взять пятнадцатью различных портфелей с различными долями и заданными доходностями и минимизируем риск с помощью модуля Excel

Поиск решения, задавая программе общий риск портфеля описан ниже:

1. В целевой ячейке (в excel ячейка D5) задаем формулу расчета риска портфеля (см. выше), используя в ней доли портфеля (массив D7:F7) и ковариационную матрицу (D16:F18)

2. Вписываем в соответствующие ячейки (D8:F8) доходности ценных бумаг, выбранных по графику Парето

3. В ячейку расчета доходности портфеля вписываем формулу, связывающую доходности бумаг и их доли

4. В следующие ячейки вводим ограничения-условия:

– найденные доли должны быть от 0,1 до 0,9 (С6:Е7);

– сумма долей ценных бумаг должна равняться единице XNP+XR+XS=1 (G7);

– - рассчитываемое значение доходности портфеля – должно быть равно заданной нами доходности (E11).

5. В ячейку D11 вписываем желаемую доходность портфеля (в пределах доходностей ценных бумаг, входящих в портфель).

Далее вызываем Поиск решения:

Рисунок 3.10 – Представление поиска решения

– указываем целевую ячейку;

– указываем задачу минимизации (риска);

– задаем изменяемые ячейки (те, в которых excel будет считать доли портфеля);

– вводим ограничения, оговоренные ранее.

Нажимаем “Выполнить решение” и Поиск решения выдает нам соответствующие доли ценных бумаг, при заданной доходности портфеля и минимальном при этом риске портфеля.

Рисунок 3.11 – Поиск целевой доли

На нашем конкретном примере при доходности 0,0050 (0,50%) «Поиск решения» выдал следующий вариант (доли ценных бумаг) портфеля с риском 0,0126108.

– ПАО "Аэрофлот" (AFLT)-24% ц.б. в портфеле;

– Иркутскэнерго (IRGZ) - 14% ц.б. в портфеле;

– ОАО "Сургутнефтегаз" (SNGS) - 62%в портфеле.

Таким способом перебирается 15 различных портфелей (доходность портфеля выше той, которая при равнодолевом портфеле). Требуется свести результаты решений в сводную таблицу и выбрать наилучшее для нас решение, сравнив решения компьютера, когда доли бумаг в портфеле равные.

Разумеется, инвестору желательна максимальная прибыльность портфеля, но она не может быть больше, чем максимальная прибыльность по одной из 3-х бумаг (в данном случае и при таких условиях).

| №п\п | XE SNGS | XN IRGZ | XI AFLT | Ожидаемая доходность | Риск | Изменение доходности относительно равных долей, % | Изменение риска относительно равных долей, % | Разность 6 и 7 графы |

| 0,33 | 0,33 | 0,33 | 0,004026 | 0,010313 | - | - | - | |

| 0,35 | 0,32 | 0,33 | 0,004091 | 0,010414 | 1,61 | 0,98 | 0,63 | |

| 0,37 | 0,31 | 0,32 | 0,004156 | 0,010525 | 3,23 | 2,05 | 1,17 | |

| 0,39 | 0,29 | 0,31 | 0,004221 | 0,010643 | 4,84 | 3,20 | 1,64 | |

| 0,41 | 0,28 | 0,31 | 0,004286 | 0,010769 | 6,45 | 4,43 | 2,02 | |

| 0,43 | 0,27 | 0,30 | 0,004351 | 0,010904 | 8,06 | 5,73 | 2,33 | |

| 0,45 | 0,25 | 0,30 | 0,004416 | 0,011045 | 9,68 | 7,10 | 2,57 | |

| 0,47 | 0,24 | 0,29 | 0,004481 | 0,011194 | 11,29 | 8,55 | 2,74 | |

| 0,49 | 0,23 | 0,28 | 0,004545 | 0,011350 | 12,90 | 10,06 | 2,84 | |

| 0,51 | 0,22 | 0,28 | 0,004610 | 0,011512457 | 14,51 | 11,63 | 2,88 | |

| 0,53 | 0,20 | 0,27 | 0,004675 | 0,011681 | 16,13 | 13,27 | 2,86 | |

| 0,55 | 0,19 | 0,26 | 0,004740 | 0,011856 | 17,74 | 14,96 | 2,78 | |

| 0,57 | 0,18 | 0,26 | 0,004805 | 0,012037 | 19,35 | 16,72 | 2,64 | |

| 0,59 | 0,16 | 0,25 | 0,004870 | 0,012223 | 20,97 | 18,52 | 2,44 | |

| 0,61 | 0,15 | 0,24 | 0,004935 | 0,012414 | 22,58 | 20,38 | 2,20 | |

| 0,62 | 0,14 | 0,24 | 0,005 | 0,012611 | 24,19 | 22,28 | 1,91 |

Как видно из таблицы, равнодолевой портфель является наиболее лучшим вариантом для осторожного инвестора.

Постепенно увеличивая ожидаемую доходность, последующие портфели относительно равнодолевого становятся более рискованными. Являясь осторожным инвестором, я выбираю равнодолевой портфель, потому что по нему минимальный риск (0,010313), а для осторожного инвестора это важно- получение своего гарантированного дохода.

Портфель ценных бумаг – это совокупность ценных бумаг, находящихся в собственности физического или юридического лица.

Портфель роста формируется из ценных бумаг, рыночные цены которых возрастают с течением времени, с целью увеличения совокупного капитала инвестора. Портфель дохода формируется из ценных бумаг, обеспечивающих получение высокого текущего дохода – процентных и дивидендных выплат, с целью систематического получения дохода на инвестированный в ценные бумаги капитал.

Любые модели инвестиционного портфеля являются открытыми системами и соответственно могут дополняться и корректироваться при изменениях условий на финансовом рынке. Модель инвестиционного портфеля позволяет получить аналитический материал, необходимый для принятия оптимального решения в процессе инвестиционной деятельности.

Использование компьютерной техники при реализации моделей значительно увеличивает оперативность получения аналитического материала для принятия решений. Следовательно, выполняются такие основные условия управления как эффективность, непрерывность и оперативность.

Существуют два способа управления портфелем ценных бумаг: активный и пассивный.

Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быструю смену состава фондовых инструментов, входящих в него.

Пассивное управление нацелено на создание долговременного портфеля ценных бумаг с составом ценных бумаг, имеющий определенный уровень риска, определенный доход.

В 2017 году наиболее убыточными являлись такие отрасли как автомобилестроение, энергетика и добыча полезных ископаемых. Выросли цены акций мобильных операторов, компаний «Аэрофлот», «Галс-Девелопмент». Также, выросли котировки акций некоторых машиностроительных компаний.

В результате проведенного анализа по Модели Марковица можно сделать следующие выводы: рынок состоит из конечного числа активов, доходность которых для заданного периода считается случайной величиной – в случае портфеля ЗАО «Сургутнефтегазбанк» были учтены 25 активов.

Доверительный управляющий ЗАО «Сургутнефтегазбанк» способен, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходности и их попарных ковариаций – возможностей диверсификации риска. Также он может формировать разные допустимые (для данной модели) портфели, доходность которых является случайной величиной.

Сопоставление выбираемых портфелей основывается на трех критериях: средней доходности, риске и показателе Var – отношении доходности к риску. В случае портфеля ЗАО «Сургутнефтегазбанк» доходность составила -0,137%, а мера риска 1,179%.

Отрицательное значение доходности и высокое значение риска свидетельствует о том, что необходимо провести модификацию портфеля ЗАО «Сургутнефтегазбанк» с целью повышения эффективности вложений.

По итогам I квартала 2018 года сектор химии и нефтехимии показал положительные результаты на фондовом рынке. Индекс нефтегазового сектора потерял 6%, упали цены на акции компаний «Газпром», «ЛУКОЙЛ», «Роснефть», «Сургутнефтегаз». Индекс машиностроительного сектора потерял 26,9%, что привело к спаду в металлургическом секторе. Индекс сектора транспорта уменьшился на 27,4%. Наибольшее снижение цен наблюдалось у бумаг «Аэрофлота» – на 34,1%. Также, отрицательный результат в I квартале 2018 года показал финансовый сектор.

Рекомендуется обратить внимание на акции наукоемких секторов экономики: наука (ОАО «Наука-связь»), химия и нефтехимия (ОАО «ФосАгро»), машиностроение (ОАО «Павловский автобус»), пищевая промышленность (ОАО «Русское море», ОАО «Абрау-Дюрсо»).

В результате проведенного анализа по Модели Марковица был сформирован портфель¸ главной оптимизационной задачей которого являлось увеличение доходности при снижении риска. В процессе работы, были использованы технические средства (надстройка поиск решений в программе Excel), что позволило подобрать оптимальные доли ценных бумаг в портфеле, благодаря заданию следующих условий:

– Сумма долей всех ценных бумаг должна быть <= 1

– Доля каждой ценной бумаги должна быть >=0 и <=0,15

– Риск портфеля не должен превышать 0,454%

При соблюдении выбранных условий были рассчитаны доходность и мера риска портфеля, которые соответственно составили 1,556% и 0,419%. Показатель Var (отношение доходности к риску) равен 2,84.

Проанализировав инвестиционную декларацию ЗАО «Сургутнефтегазбанк» и определив показатели эффективности портфеля ценных бумаг, мы разработали следующие рекомендации:

– проводить пересмотр и балансировку портфеля не реже раза в квартал;

– диверсифицировать портфель по классам активов, включать в состав портфеля производные ценные бумаги (хеджирование);

– установить предельное значение риска портфеля;

– уменьшать/увеличивать количество ценных бумаг в портфеле в зависимости от ситуации на фондовом рынке.