Лекция «Анализ финансовых результатов»

В условиях рыночных отношений целью деятельности любого хозяйственного субъекта является получение прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. На основе налога на прибыль формируются бюджетные доходы.

Поэтому одна из важнейших составных частей экономического анализа это анализ формирования прибыли. Прибыль часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции.

Значение прибыли состоит в том, что она определяет финансовый результат, отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень расходов и т.д.

К факторам, зависящим от предприятия, относятся:

- уровень хозяйствования,

- конкурентоспособность продукции,

- организация производства и труда,

- производительность,

- состояние и эффективность производственного и финансового потенциала.

К независящим от предприятия факторам относятся: конъюнктура рынка, уровень цен на материальные ресурсы, нормы амортизационных отчислений.

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от предприятия.

Основными задачами анализа финансовых результатов деятельности предприятия являются:

– анализ и оценка уровня и динамики показателей прибыли;

– факторный анализ прибыли от реализации продукции (работ, ус-

луг);

– анализ финансовых результатов от прочей реализации, внереализационной и финансовой деятельности;

– анализ и оценка использования чистой прибыли;

– анализ взаимосвязи затрат, объема производства (продаж) и при-

были;

– анализ взаимосвязи прибыли, движения оборотного капитала и

потока денежных средств.

Основными источниками информации для анализа являются:

- Форма № 2 «Отчет о прибылях и убытках», - ф. 1 «Бухгалтерский баланс», ф.3. «Отчет об изменении капитала», ф.4 «Отчет о движении денежных средств, данные финансового плана.

2 вопрос. Анализ состава и динамики выполнения плана по прибыли.

Анализ прибыли находится в непосредственной связи с порядком ее формирования. (это отражается в ф. № 2 «Отчет о прибылях и…»

Анализ финансовых результатов деятельности предприятия начинают с общей оценки динамики выполнения задания по прибыли.

1. Абсолютное отклонение от плана П= Пфакт – Ппл.

2. Относительное отклонение от плана П= Пфактх100 / П пл., %

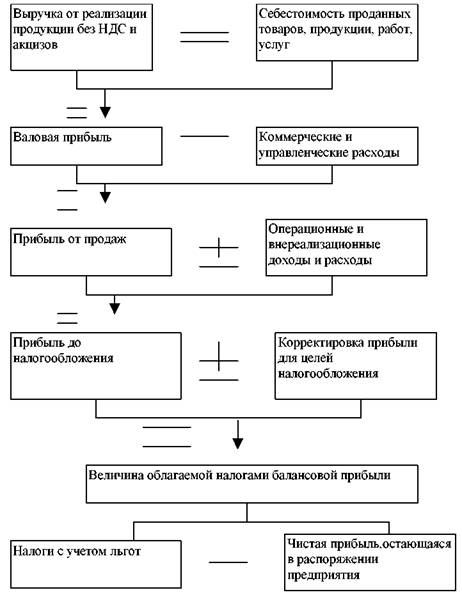

По составу включаемых элементов различают валовую прибыль, прибыль от реализации, прибыль до налогообложения, чистую прибыль.

1) Валовая прибыль от реализации продукции, услуг, выполненных работ рассчитывается как разность между суммой выручки от реализации продукции в действующих ценах (без налога на добавленную стоимость и акцизов) и величиной затрат на производство реализованной продукции, работ, услуг.

Валовая прибыль от реализации (прибыль от реализации продукции, работ, услуг) является важным финансовым результатом. Этот результат используется при принятии финансовых решений фирмы.

ВП = ВР - СС

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации продукции (работ, услуг).

Выручка от реализации является одним из важнейших показателей финансовой деятельности, которая включает: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства; работ и услуг; покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ; товаров в торговых, снабженческих и сбытовых предприятиях; услуг по перевозке грузов и пассажиров на предприятиях транспорта.

2) Прибыль от реализации равна разности валовой прибыли и управленческих+коммерческих расходов.

ПР = ВП – Р

3) Прибыль до налогообложения (БП, ПФХД) равна сумме прибыли от реализации продукции и прочих доходов за минусом прочих расходов.

П доНо = ПР + ВнД – ВнР

В состав доходов от внереализационных операций входят:

-доходы от финансовых вложений предприятий (в ценные бумаги, предоставленные займы,

-долевое участие в уставном капитале других предприятий и др.);

-доходы от сдаваемого в аренду имущества;

-сальдо полученных и уплаченных штрафов, неустоек;

-положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

-поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток;

-прибыль прошлых лет, выявленная и поступившая в отчетном году; суммы,

-поступившие от покупателей по перерасчетам за продукцию, реализованную в прошлом году;

-проценты, полученные по денежным счетам предприятия в кредитных учреждениях и др.

В состав внереализационных расходов входят:

-недостачи и убытки от потери материальных ценностей и денежных средств, выявленных в результате ревизий и инвентаризаций;

-отрицательные курсовые разницы по валютным счетам и операци ям в иностранной валюте;

-убытки прошлых лет, выявленные в отчетном году;

- списание безнадежной дебиторской задолженности;

- некомпенсируемые потери от стихийных бедствий;

-затраты по аннулируемым заказам;

-судебные издержки;

-затраты на содержание законсервированных производственных мощностей и др.

4) Налогооблагаемая прибыль представляет собой разницу между прибылью до налогообложения и суммой доходов, полученных по ценным бумагам, от долевого участия в совместных предприятиях, а также суммой льгот по налогу на прибыль в соответствии с действующим налоговым законодательством.

5) Чистая прибыль определяется как разность прибыли до налогообложения и налогом на прибыль.

ЧП = НоП – НП

После внесения в федеральный, региональный и местные бюджеты налога на прибыль в распоряжении предприятия остается чистая прибыль, которая направляется в фонды накопления, потребления и резервный.

Основные задачи анализа:

- оценка динамики показателей прибыли до налогообложения,

- выявление и измерение действия различных видов доходов на величину прибыли,

- оценка возможных резервов дальнейшего роста прибыли до налогообложения.

3. Оценка динамики величины прибыли за ряд лет.

Абсолютное отклонение П = Потч. – П пр., руб.

Относительное отклонение (Темп роста) П = Потч.х 100 / Ппр., %

4.Оценка состава прибыли до налогообложения (БП):

Уд.вес (%) каждого вида в БП = ПР х100 / БП

Механизм формирования использования прибыли показан на схеме

Основную часть прибыли составляет прибыль от реализации про дукции и услуг. В процессе анализа изучают показатели выполнения плана по прибыли и определяют факторы изменения ее суммы.