Счёт 60 "Расчёта с поставщиками и подрядчиками" относятся к VI разделу плана счетов "Расчёты". Счета этого раздела предназначены для обобщения информации обо всех видах расчётов организации с различными юридическими и физическими лицами.

Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Целью учёта расчётов с поставщиками является обеспечение контроля состояния кредиторской задолженности.

Перечислим основные задачи бухгалтерского учёта расчетов с поставщиками:

1) обеспечение контроля правильности соблюдения форм расчётов, установленных в договорах, между контрагентами;

2) правильное отражение синтетического и аналитического учёта расчётов с поставщиками в бухгалтерском учёте и отчётности;

3) подтверждение суммы задолженности путём сверки расчетов с поставщиками;

4) своевременное выставление претензий в случае нарушений поставщиками условий хозяйственных договоров.

5) формирование полной и достоверной информации о состоянии расчетов с поставщиками.

Аналитический учёт по счёту 60 "Расчёты с поставщиками и подрядчиками" необходимо вести по каждому поставщику или подрядчику, а также по каждому предъявленному ими счёту. Все расходы должны быть документально подтверждены.

Рассмотрим различные способы поступления товара.

1. Поступление товара с предварительной оплатой

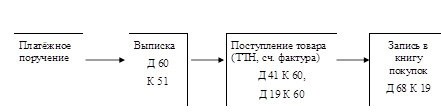

На рис. 1.1 показана схема поступления товаров с предварительной оплатой и предъявленным счётом – фактурой поставщика, т. е. товарно-материальные ценности оплачиваются по безналичному расчёту, затем приходуются с оформлением в книгу покупок и выставлением НДС к зачёту.

Рис. 1.1 Схема поступления товара с предоплатой

В зависимости от условий договора поступление материалов (оказание услуг) может производиться и без предварительной оплаты [21, 26].

2. Поступление товара без предварительной оплаты

На рис. 1.2 показана схема прихода товара без предоплаты и с предъявленным счётом – фактурой поставщика, т. е. товарно-материальные ценности приходуются, затем оплачиваются по безналичному расчёту, после чего оформляются в книгу покупок и выставляется НДС к зачёту.

Рис. 1.2 Схема движения поступления товаров без предварительной оплаты

Бухгалтерские записи будут выглядеть следующим образом (табл. 1.2):

Таблица 1.2 Бухгалтерские записи поступления товара от поставщика

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Акцептован счет поставщика за поступившие товары (материалы, основные средства) | 41 (10, 15, 08) | |

| Принят к учёту НДС по счёту фактуре поставщика | ||

| Оплачено поставщику за товары | ||

| Принят к зачёту НДС, уплаченный поставщикам | ||

| Отражены издержки торговых фирм | 02 (70, 69, 10) | |

| Списана стоимость проданных товаров | 90-2 | |

| Списаны расходы торговых фирм | 90-2 | |

| Продан товар покупателю, предъявлен счёт на их оплату | 90-1 | |

| Начислен НДС по проданным товарам | 90-3 | |

| Получена прибыль от продажи товаров | 90-9 |

3. Поступление ТМЦ с использованием счёта 15 и 16

Поступление товаров можно отражать с использованием счёта 15 "Заготовление и приобретение материальных ценностей" для учёта товаров по плановой (нормативной) себестоимости. Разницу между учётной и фактической ценами отражают на счёте 16 "Отклонение в стоимости материальных ценностей" [21, 26].

Плановую стоимость предприятие разрабатывает самостоятельно на основе сложившихся цен поставщиков. Величину отклонения распределяют между проданными товарами и остатком товаров на складе методом среднего процента.

Формула среднего процента выгладит следующим образом:

Затем, умножая средний процент на учётную цену проданных товаров, выявляют сумму отклонений, относящуюся к проданным товарам.

Отклонения выявляют путём сопоставления оборотов по Дебету и Кредиту счёта 15 "Заготовление и приобретение материальных ценностей" и списывают его на счёт 16 "Отклонение в стоимости материальных ценностей". Сумму отклонений распределяют, т. о. сальдо по счёту 16 показывает величину отклонения, приходящегося на остаток товаров на складе. При составлении баланса сальдо по счёту 16 "Отклонение в стоимости материальных ценностей" присоединяется к сальдо по счёту 41 "Товары", т. е. товары отражаются в балансе по фактической себестоимости.

По дебету счёта 15 "Заготовление и приобретение материальных ценностей" собираются все расходы, связанные с приобретением материалов, т.е. отражается их покупная стоимость (фактическая стоимость).

Запись по дебету счёта 15 "Заготовление и приобретение материальных ценностей" делается при поступлении в организацию расчётных документов от поставщика, независимо от момента поступления самих материалов.

В бухгалтерском учёте поступление материалов (товаров) с использованием счёта 15 отражается следующими записями (табл. 1.3).

Таблица 1.3 Бухгалтерские записи поступления товара с использованием счёта 15

| Содержание операции | Дебет | Кредит | Первичный документ |

| Отражена покупная стоимость товара | накладная | ||

| Отражены транспортные расходы | ТТН, акт | ||

| Отражена сумма НДС | счёт фактура | ||

| Оприходованы материалы (товар) по учётной цене | 10 (41) | приходный ордер ф. М-4 | |

| Принята к вычету сумма НДС | книга покупок | ||

| Выявлены отклонения: экономия перерасход | справка бухгалтера | ||

| Отплачен счёт поставщика | пл. поручение |

Правильность состояния расчетов необходимо ежегодно подтверждать сверками взаимных расчетов и инвентаризацией. Согласно п. 2 ст. 12 Федерального закона "О бухгалтерском учете" проведение такой инвентаризации обязательно перед составлением годовой бухгалтерской отчетности [3]. Для оформления результатов сверки используется унифицированная ф. № ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" и приложение к ней – "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" [7].

Основными целями инвентаризации расчетов являются выявление наличия дебиторской задолженности организации для сопоставления с данными бухгалтерского учета и проверка полноты отражения в учете кредиторской задолженности.

При инвентаризации расчетов с поставщиками комиссия путем документальной проверки должна установить правильность и обоснованность сумм дебиторской и кредиторской задолженности, включая суммы, по которым истекли сроки исковой давности. Для этого необходимо сверить учетные данные счетов 60 "Расчеты с поставщиками и подрядчиками" с данными актов сверки взаиморасчетов с контрагентами (по согласованию сторон акт сверки составляется организацией или ее контрагентом: поставщиком, покупателем, арендодателем, арендатором и др.), т.е. с каждым дебитором и кредитором.

Форма акта сверки взаиморасчетов не является унифицированным первичным документом, поэтому организации должны их разрабатывать самостоятельно и утверждать в учетной политике. При разработке формы акта организация должна определить, будет ли каждый акт относиться к сверке взаимозачетов по одному договору или же возможно объединить расчеты по нескольким договорам с контрагентом (дебитором или кредитором).

Акты сверок с контрагентами составляются в двух экземплярах, один из которых регистрируют в специальном журнале и хранят для контроля своевременности и полноты возврата задолженности. Второй экземпляр отправляется контрагенту для согласования. В момент получения ответа (подтверждения контрагентом акта сверки либо возражения к нему) в указанном журнале по строке регистрации акта сверки в соответствующей графе делается отметка о результатах согласования данных сверки с этим контрагентом (например, признание долга полностью, признание долга частично, отказ признать задолженность, отсутствие ответа) [20].

Выявленные по итогам сверки расхождения рассматриваются, и по ним принимается соответствующее решение. Если требования кредитора (должника) обоснованны, то в бухгалтерском учете организации должны быть оформлены корректирующие записи, посредством которых суммы задолженности станут реальными.

Расчеты отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Только если по итогам сверки неправильность данных будет доказана другой стороной и с этим согласится сама организация, бухгалтерские записи могут быть приведены в соответствие с реально оказанными объемами услуг (выполненных работ, поставленной продукции) при условии наличия правильно оформленных первичных учетных документов.

Бухгалтерские записи по итогам инвентаризации расчетов с поставщиками представлены в таблице 1.4.

Таблица 1.4 Бухгалтерские записи итогов инвентаризации

| Содержание операций | Корреспонденция счетов | Первичные документы | |

| Дебет | Кредит | ||

| Выявлены неучтенные суммы кредиторской задолженности по оплате поставленных материалов, товаров, основных средств | 08, 10, | Приказ руководителя об урегулировании инвентаризационных разниц, бухгалтерская справка, накладные | |

| Отражена стоимость работ (услуг), обязательства по оплате которых были выявлены при сверке расчетов | 20, 23, 25, 26, | 60, 76 | Приказ руководителя, бухгалтерская справка, акты выполненных работ, оказанных услуг |

| На сумму НДС по не оприходованным ценностям, работам, услугам | 60, 76 | Приказ руководителя, бухгалтерская справка, акты выполненных работ, оказанных услуг, счета-фактуры | |

| Списана выявленная в резуль- тате инвентаризации кредиторская задолженность с истекшим сроком исковой давности | 91-1 | Приказ руководителя, бухгалтерская справка | |

| Отражен НДС по списанной кредиторской задолженности с истекшим сроком исковой давности | 91-2 | Бухгалтерская справка- расчет |

Информация о кредиторской задолженности организации находит отражение в следующих формах бухгалтерской отчетности:

- в разделах IV "Долгосрочные обязательства" и V "Краткосрочные обязательства" бухгалтерского баланса (ф. № 1) - размер кредиторской задолженности на начало и конец отчетного периода;

- в ф. № 4 "Отчет о движении денежных средств" - об объеме погашения кредиторской задолженности денежными средствами за отчетный период;

- в разделе "Дебиторская и кредиторская задолженность" ф. № 5 "Приложение к бухгалтерскому балансу" - размер кредиторской задолженности на начало и конец отчетного периода в более детализированном виде, чем в ф.1;

- в пояснительной записке (в пояснениях к формам бухгалтерской отчетности).

Данные по счетам бухгалтерского учёта расчётов организации с поставщиками и подрядчиками приводятся в балансе в развёрнутом виде:

по счетам аналитического учёта, по которым имеется дебетовое сальдо, - в активе (дебиторская задолженность), по которой имеется кредитовое сальдо, - в пассиве (кредиторская задолженность).

За услуги по доставке материальных ценностей (товаров) записи по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

До того момента пока не будет получено документальное подтверждение получения материальных ценностей (выполнения работ, услуг) перечисленные поставщикам авансы и предоплаты будут учитываться на счете 60 "Расчеты с поставщиками и подрядчиками".

По истечении срока исковой давности кредиторская задолженность списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

При погашении кредиторской задолженности уменьшается валюта баланса с одновременным уменьшением как суммы задолженности, так и размера имущества организации.

В соответствии с Российским законодательством расчеты между организациями осуществляются, как правило, по безналичному расчету. Согласно Указанию №1843-У от 20.06.2007 предельный размер расчетов между юридическими лицами или индивидуальными предпринимателями наличными денежными средствами в рамках одного договора установлен в размере 100 тысяч рублей [19]. Наличные расчеты должны производиться с обязательным применением контрольно-кассовых машин.

Безналичные расчёты определяются формами безналичных расчётов.

В настоящее время организации используют следующие формы безналичных расчетов и соответствующие им расчётные документы:

а) расчеты платежными поручениями (платёжное поручение);

б) расчеты по аккредитиву (аккредитивное заявление);

в) расчеты чеками (чек);

г) расчеты по инкассо (платёжное требование, инкассовое поручение).

Формы безналичных расчетов избираются самостоятельно и предусматриваются в договорах, заключаемых с контрагентами.

На рис. 1.3 изображена схема расчётов платёжными поручениями.

Рисунок 1.3 - Схема расчётов платёжными поручениями

1- плательщик представляет в банк платежное поручение

2- банк плательщика списывает со счета плательщика деньги

3- банк плательщика направляет в банк получателя платежные поручения

4- банк получателя зачисляет на его счет деньги

5- банки выдают своим клиентам выписки с расчетных счетов

Для осуществления платежей за полученную и отгруженную продукцию составляются следующие первичные документы.

Счёт – выписывается заказчику до отправки товара (оказания услуг) с указанием реквизитов. В табличной части указывается наименование товара, ед. измерения, количество, цена и сумма товара (услуг).

Платёжное поручение – используется для осуществления безналичного перечисления денежных средств на счёт поставщика, что отражается в выписке банка.

Все расчёты в Российской Федерации производятся в рублях (п. 1 ст. 8 Закона от 21 ноября 1996 г. N 129-ФЗ). При этом обязательства между сторонами по оплате товаров (работ, услуг) могут быть выражены в иностранной валюте.

С 2007 года изменился порядок учёта курсовых и суммовых разниц. Связано это изменение с утверждением нового положения по бухгалтерскому учёту "Учёт активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утв. приказом МФ РФ от 27 ноября 2006 г. № 154н.

Пересчёт производится в порядке, установленном пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка).

2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт"