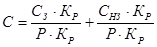

Калькуляция себестоимости означает расчёт себестоимости единицы работы станции. Себестоимость измерителей работы станции определяется соответствующей суммой эксплуатационных расходов (по плану эксплуатационных расходов), приходящихся на единицу работы:

, где

, где

Ei – сумма эксплуатационных расходов, затраченных на i-й вид работы;

Qi – объём i-го вида работы.

Для станции устанавливаются следующие измерители работы:

по технической работе – один отправленный приведенный вагон;

по грузовой работе – 1 т погруженого, выгруженого груза.

Эксплуатационные расходы и себестоимость перевозок и погрузочно-разгрузочных работ зависят от большого числа факторов различного характера. Наиболее велико влияние на уровень и динамику себестоимости изменения объёмов работы. Это объясняется тем, что зависящие расходы СЗ изменяются прямо пропорционально изменению объёма работы Р, а независящие СНЗ остаются при тех же условиях практически неизменными (рис. 1).

СЗ, у.е. СНЗ, у.е.

СЗ, у.е. СНЗ, у.е.

а) р, м б) р, м

Рис.1.

Характер изменения расходов.

а – зависящих от объёма работы СЗ;

б – не зависящих от объёма работы СНЗ.

Общую сумму эксплуатационных расходов С можно выразить формулой:

С = СЗ + СНЗ.

Себестоимость 1 т перевозок или 1 т погрузки-выгрузки составит:

.

.

С ростом объёма работы последняя формула примет вид:

, где

, где

КР – коэффициент роста объёма работы (КР>1).

Таким образом, с ростом объёмов работы себестоимость перевозок или переработки грузов в части зависящих расходов остаётся неизменной, а в части независящих снижается обратно пропорционально увеличению объёма работы. Графически это можно изобразить следующим образом: СНЗ, у.е.

р, м

р, м

Рис. 2.

Характер изменения себестоимости с ростом объёма работы.

Себестоимость – удельные затраты предприятия на производство единицы продукции.

На ж. д. транспорте себестоимость определяется:

в грузовом движении – на 10 ткм;

в пассажирском движении – на 10 ткм.

На ж. д. транспорте наиболее распространёнными методами определения себестоимости являются:

метод непосредственного расчёта;

метод расходных ставок.

Факторы, влияющие на снижение себестоимости перевозок:

улучшение качественных показателей использования подвижного состава;

рост объёма производства;

совершенствование технологии производственного процесса с повышением производительности труда;

улучшение использования основных фондов и оборотных средств.

Калькуляция вышеуказанных измерителей работы станции составляется по установленной форме (табл. 8).

Таблица 8.

Калькуляция себестоимости измерителей работы станции.

| Номера статей и их наименование | Измерители работ | Объём работ, тыс. един. | Сумма зависящих расходов по плану | Оплата счетов за работу маневровых локомотивов | Оплата труда за непроработанное время | Итого основные прямые расходы | Себестоимость единицы работ по зависящим расходам | Независящие расходы | Всего расходов | Полная себестоимость единицы работ | |

| всего | в т.ч. заработная плата | ||||||||||

| Грузовое хозяйство. Ст. 30. Приём к отправлению и выдача грузов. Ст. 35. Подготовка грузовых вагонов и контейнеров к перевозкам. | 1 т погр/выгр груза | ||||||||||

| Итого по грузовому хозяйству | 583,633 | 415,069 | - | 41,506 | 625,139 | 0,401 | 715,235 | 1340,374 | 0,859 | ||

| Хозяйство движения. Ст. 45. Маневровая работа на станции | 1 отпр. вагон | 3151,9 | 539,355 | 392,258 | 2058,6 | 39,226 | 2637,181 | 0,837 | 676,003 | 3313,184 | 1,051 |

| 51,185 | 37,225 | - | 3,723 | 54,909 | 0,039 | 64,153 | 119,062 | 0,084 | ||

| 473,554 | 344,403 | 1996,966 | 34,44 | 2504,96 | 1,456 | 593,531 | 3098,491 | 1,801 | ||

| 21,9 | 14,617 | 10,63 | 61,634 | 1,063 | 77,314 | 3,53 | 18,319 | 95,633 | 4,367 | |

| Всего по станции | 1122,988 | - | 2058,6 | 80,732 | 3262,32 | - | 1391,238 | 4653,558 | - |

Общие вагоночасы простоя составляют:

ваг-час.

ваг-час.

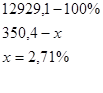

Определяем сумму зависящих расходов по плану (всего):

грн.;

грн.;

грн.;

грн.;

грн.

грн.

в т. ч. заработная плата:

Оплата счетов за работу маневровых локомотивов:

тыс. грн

тыс. грн

Для того, чтобы получить сумму основных прямых расходов по грузовому хозяйству, мы прибавляем сумму зависящих расходов по плану (всего) к оплате труда за непроработанное время, а по хозяйству движения – к выше указанной сумму прибавляем ещё оплату счетов за работу маневровых локомотивов.

Независящие расходы: ст. 36+47+49+502+524+550+562+оставшаяся часть 501 = ЕНЗ.

Енз=151,014+586,223+215,633+1,687+14,447+27+167,915+0,977+

+(154,635-80,732)+150+2,439=1391,238 тыс. грн.

Независящие расходы распределяем пропорционально затратам на заработную плату.

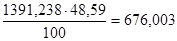

415,069+392,258=807,327 тыс. грн.

тыс. грн.;

тыс. грн.;