Себестоимостью называется затраты предприятия отнесенные к единице отремонтированного агрегата.

Экономное расходование средств при ремонте автомобилей возможно, если стоимость ремонта каждого автомобиле, агрегата сравнительно не велика, если буде достигаться экономия в расходе средств при ремонте каждой машины, агрегата.

Для определения себестоимости ремонтных работ проводят калькуляцию всех затрат.

Под калькуляцией понимают расчет всех видов затрат на выпуск единицы продукции, то есть в данном случае на капитальный ремонт КПП ЗИЛ-130.

С = П + Н, (1)

где П - прямые затраты;

Н - накладные затраты.

Под прямыми затратами понимают такие которые расходуются непосредственно для ремонта данного автомобиля, агрегата и могут быть определены. К ним относятся следующие затраты:

Основная заработная плата.

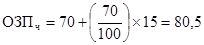

ОЗП - смотреть тарифную ставку рабочего соответствующего разряда

ОЗП = ОЗПч × Тр, руб (2)

где

ОЗПч - это основная заработная плата почасовая, руб.;

Тр - трудоемкость, чел/час.

, (3)

, (3)

где ТСч - почасовая тарифная ставка рабочего в рублях;

Кур - уральский коэффициент - (15%).

руб.

руб.

ОЗП = 70 ×5 =350 руб.

Дополнительная заработная плата (ДПЗ.)

ДЗП=10% от ОЗП.

, (4)

, (4)

руб.

руб.

Начисление на фонд заработной платы. (НачФЗП.)

НачФЗП - 35,8% от ФЗП.

, (5)

, (5)

руб.

руб.

Затраты на расход электроэнергии, используемой для технологического процесса. (Стоимость одного кв. часа):

Эл = Wxtмаш. х Сэл., (6)

где W - мощность электропотребителя, кВт.;

tмаш - время работы электропотребителя, час.;

Сэл. - стоимость электроэнергии - (4,12кВ·ч.).

Эл = 3×5×4,12 = 61,8руб.

Стоимость сырья материалов узлов

Ссму = Сс + См + Су,. (7)

где Сс - стоимость сырья (руб.);

См - стоимость материалов (руб.);

Су - стоимость узлов (руб.).

Ссму= 120+61,8 +1400+140 =1721,8 руб.

Шестерня первой передачи - 1400 руб.

Крепёжные болты - 140 руб.

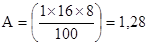

Амортизационные отчисления:

А - для крупных предприятий составляет 15…18 % от БС; для мелких предприятий 15…50 % от БС. БС - балансовая стоимость оборудования руб.

, (8)

, (8)

где nоб - количество оборудования (штук.);

На - норма амортизации.

руб.

руб.

Под накладными расходами понимают какие затраты которые не могут быть отнесены непосредственно на ремонт данного автомобиля, а идут специально для обеспечения ремонтного производства.

Затрата на оплату труда производственных рабочих определяет умножением трудоемкости ремонта автомобиля в человеко-часах на часовую тарифную вставку по среднему разряду для данных ремонтных работ.

Полученный результата дает основную оплату к которой надо приплюсовать дополнительную зарплату (оплата отпусков и начисление на социальное страхование).

Затраты на приобретение материалов рассчитываем путем умножения норм расхода материалов для ремонта на их стоимость

К материалам относятся:

бронза;

электроды;

флюсы;

химикаты;

лакокрасочные материалы (ЛКМ);

резиноасбестовые изделия;

изоляционные;

бумажные и др.

Затраты на приобретения запасных частей и покупных узлов и агрегатов принимаются по имеющимся нормам.

Прочие затраты:

ЗПР (отопление, связь, транспорт) - от 10% до 70% всех затрат.

, (9)

, (9)

руб.

руб.

Собщ = 350+35+112,77+61,8+1721,8+1,28+913,06 =3195,71 руб.

Вывод: Себестоимость ремонта составил 3195,71 руб. Стоимость КППЗИЛ-130 в сборе составляет 25720 руб. Отсюда вывод: ремонт проводить целесообразно.

Заключение

Письменная экзаменационная работа выполнена по теме коробка передач, которая предназначена для изменения крутящего момента по величине и направлению и длительного отсоединения двигателя от трансмиссии.

В процессе эксплуатации возникают неисправности которые подробно описываются в работе. Техническое обслуживание и ремонт проводятся согласно пробегу автомобиля при котором и устраняются все неисправности.

При произведении ремонтных работ необходимо соблюдение охраны труда для создания безопасных условий, сохранения здоровья.

Своевременный ремонт и ТО. обеспечивают работу без отказов, меньшему простою техники в ремонте, способствуют увеличению срока службы агрегата, увеличению прибыли автопредприятия.