Одним из институтов финансово-кредитной системы, с которыми взаимодействуют предприятия НГК, являются кредитные организации, осуществляющие банковское кредитование, расчетно-кассовое обслуживание, валютные, лизинговые, факторинговые и другие операции.

Одним из основных видов банковской деятельности является б анковское кредитование.

Стоимость кредита рассчитывается исходя из установленной банком процентной ставки по кредиту. Процент – это доход от предоставления капитала в долг или инвестиционных вложений. Процентная ставка – это величина, которая характеризует интенсивность начисления процентов. Наращенная сумма – это первоначальная сумма долга и начисленные на нее проценты.

Процентные ставки могут быть простыми и сложными. Простые процентные ставки применяются к одной и той же сумме долга, в течение всего периода начисления. Сложные ставки применяются по прошествии каждого интервала начисления к основной сумме долга и начисленные на нее за предыдущие интервалы проценты.

В банковской практике наибольшее распространение получила схема начисления по сложным ставкам.

Наращенная сумма при использовании простой ставки ссудного процента FV определяется по формуле:

(8.1)

(8.1)

где PV – первоначальная сумма долга, руб.;

i – относительная величина простой ставки ссудного процента, доли единицы;

n – продолжительность периода начисления, в годах.

Наращенная сумма при использовании сложной ставки ссудного процентаFV, когда начисление процентов осуществляется один раз в год, определяется по формуле:

(8.2)

(8.2)

где iс – относительная величина сложной ставки ссудного процента, доли единицы;

|

|

– мультиплицирующий множитель.

– мультиплицирующий множитель.

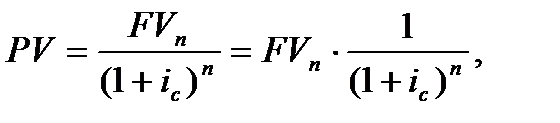

Операция (7.2) позволяет определить будущую стоимость текущей суммы и называется компаудированием. Отсюда

(8.3)

(8.3)

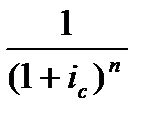

где  – коэффициент дисконтирования.

– коэффициент дисконтирования.

Операция (7.3) позволяет определить текущую стоимость будущей суммы и называется дисконтированием.

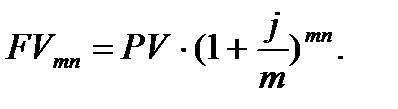

Если начисление процентов осуществляется несколько раз в год, то оговаривается номинальная ставка ссудного процента j – годовая ставка, по которой определяется величина ставки процентов, применяемой на каждом интервале начисления. При m равных интервалах начисления эта величина считается равной j/m. Если срок кредита составляет n лет, то наращенная сумма будет определяться по формуле:

(8.4)

(8.4)

Инвестиции – вложения на определенный срок капитала во всех его формах в различные объекты для достижения индивидуальных целей инвесторов.

В зависимости от объектов вложения капитала различают:

инвестиции в реальные активы (материальные и нематериальные);

финансовые инвестиции (в ценные бумаги).

Основной формой инвестиций в реальные активы являются капитальные вложения.

Капитальные вложения – это инвестиции в основной капитал (основные средства), в т.ч. затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские и другие затраты.

Источниками финансирования капитальных вложений являются собственные, заемные и привлеченные средства. Операции по инвестированию осуществляются через банки и небанковские финансовые учреждения – страховые компании, инвестиционные паевые и пенсионные фонды.

|

|

Инвестиционная деятельность предприятия НГК наряду с организацией основного производства является важнейшей составной частью его производственно-хозяйственной деятельности. Инвестиции осуществляются с целью совершенствования материальной и технической базы предприятия, повышения качества работ и продукции, получения дополнительных источников дохода.

Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе: необходимая проектно-сметная документация, а также бизнес-план как описание практических действий по осуществлению инвестиций.

Инвестиционные проекты подвергаются проектному анализу, основу которого составляет сопоставление понесенных затрат и полученных результатов. Разновидности проектного анализа: финансовый, экономический, технический, коммерческий, институциональный, социальный и экологический. Методы проектного анализа основаны на сопоставлении затрат и доходов.

Для крупных проектов характерно проведение технико-экономического обоснования (ТЭО) в несколько этапов, каждому из которых соответствует определенная форма отчетного документа.

Для оценки инвестиций используются основанные на дисконтировании методы расчета показателей эффективности: чистого приведенного эффекта, индекса рентабельности, внутренней нормы прибыли и периода окупаемости.

Метод расчета чистого приведенного эффекта

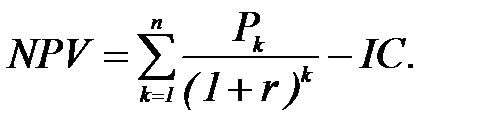

Показатель чистого приведенного эффекта (NPV) является главным критерием доходности инвестиций.

|

|

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r (норма дисконта или ставка процента), установленного аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

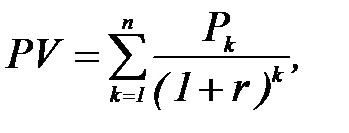

Допустим, инвестиция (IC) будет генерировать в течение n лет чистые годовые доходы в размере P1, P2, …, Pn.. Тогда, общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) будут равны:

и

и  (8.5)

(8.5)

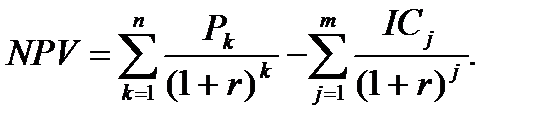

Если проект предполагает не разовую инвестицию, а последовательное инвестирование в течение m лет, то формула для расчета NPV модифицируется:

(8.6)

(8.6)

Правила NPV:

если NPV>0, проект реализуем;

если NPV<0, проект нереализуем.

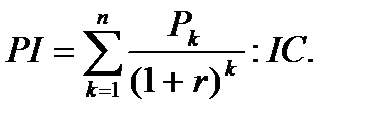

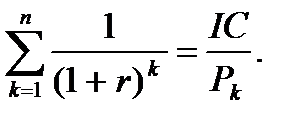

Метод расчета индекса рентабельности

Этот метод является по сути следствием предыдущего. Индекс рентабельности рассчитывается делением суммы всех дисконтированных потоков за весь срок реализации проекта на величину первоначальных инвестиций:

(8.7)

(8.7)

Правила PI:

если PI>1, то проект реализуем;

если PI<1, то проект нереализуем.

Метод расчета внутренней нормы прибыли

Это самый распространенный критерий расчета нормы дохода по проекту.

Внутренняя норма прибыли – это учетная ставка, которая уравнивает общую сумму дисконтированных денежных потоков с величиной первоначальных инвестиций и показывает ту ставку процента, которая обеспечит инвестору критическую точку безубыточности (порог рентабельности).

Таким образом, норма рентабельности, или внутренняя норма прибыли, принимает значение нормы дисконта, при котором NPV проекта обращается в нуль:

(8.8)

(8.8)

Смысл расчета: если проект полностью финансируется за счет ссуды коммерческого банка, то значение показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными финансовыми ресурсами, оно уплачивает проценты, дивиденды, вознаграждения и т.д. Показатель, характеризующий относительный уровень этих расходов, можно назвать ценой авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность.

Правила IRR:

если IRR>CC, то проект реализуем;

если IRR<CC, то проект нереализуем.

Методы расчета IRR

1 метод. В случае равновеликих чистых денежных поступлений, т.е. когда P1=P2= … =Pn:

(8.9)

(8.9)

далее находят r по специальным финансовым таблицам.

2 метод. Графический.

Для определения IRR графическим методом нужно:

задать некую норму дисконтирования r и определить NPV проекта, отметить соответствующую точку на графике (по оси ординат – NPV, по оси абсцисс – r);

задать гораздо большую ставку дисконтирования r (тогда NPV резко уменьшится), вычислить NPV и отметить соответствующую точку на графике;

соединить данные две точки и, если необходимо, продлить кривую NPV до пересечения с осью абсцисс.

В точке пересечения кривой NPV с осью r NPV=0, т.е. в этой точке находится значение показателя IRR.

3 метод. В случае разновеликих денежных потоков используется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей.

Для этого выбираются два значения нормы дисконта r1<r2 таким образом, чтобы в интервале (r1; r2) функция меняла свое значение с «+» на «–» или с «–» на «+». Далее применяют формулу:

(8.10)

(8.10)

где r1 – табулированное значение нормы дисконта, при котором NPV>0 (NPV<0);

r2 – табулированное значение нормы дисконта, при котором NPV<0 (NPV>0).

Точность вычислений обратно пропорциональна длине интервала (r1;r2), а наилучшая аппроксимация с использованием табулированных значений достигается тогда, когда она минимальна, т.е. r1 и r2 ближайшие друг к другу целые значения нормы дисконта, удовлетворяющие условию смены знака.

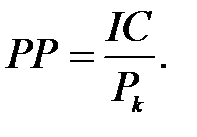

Метод расчета срока окупаемости инвестиций

Период окупаемости для инвестиционного проекта равен числу лет, требуемых для того, чтобы совокупные ожидаемые поступления денежных средств стали равны первоначальной сумме инвестиций.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими:

(8.11)

(8.11)

Если прибыль распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета имеет вид:

или

или

(8.12)

(8.12)

Рассчитанный период окупаемости сравнивается с нормативным.

Контрольные задания

Задание 8.1

Нефтяная компания планирует вложить в освоение месторождения собственные средства. После пуска предприятия (через год после начала финансирования) ежегодные чистые потоки реальных денег (чистой прибыли) по расчету будут одинаковы (таблица 8.2).

Какова чистая текущая стоимость проекта, если компания использует установленную ставку дисконта? Для ответа на вопрос воспользуйтесь финансовой таблицей «Процент аннуитета PVIFA» (приложение 1).

Таблица 8.2

Показатели инвестиционного проекта

| Вариант задания | Первоначальные инвестиции, млн. руб. | Срок отработки месторождения, лет | Ежегодные чистые потоки, млн. руб. | Ставка дисконта, % |

Задание 8.2

По условиям предыдущего задания определить величину IRR проекта, используя финансовую таблицу «Процент аннуитета PVIFA» (приложение 1).

Какую рекомендацию надо дать руководству компании, если для анализа проектов используется предельная ставка 30%?

Задание 8.3

Проект создания нефтедобывающего предприятия требует определенных капитальных вложений. По проекту спрогнозированы чистые потоки реальных денег, представленные в таблице. Компания для оценки проекта использует установленную ставку дисконта (таблица 8.3).

Рассчитать значение NPV проекта. Показать на основе расчета, как изменилось бы значение этого показателя, если бы месторождение с теми же величинами инвестиций и чистой прибыли располагалось в другой стране, где та же компания для оценки проектов использует ставку дисконта 18%.

Таблица 8.3

Показатели инвестиционного проекта

| Вариант задания | Первоначальные инвестиции, млн. руб. | Ежегодные чистые потоки, млн. руб. | Ставка дисконта, % | ||||

Задание 8.4

По условиям предыдущего задания определить величину IRR проекта по формуле для неравномерных потоков реальных денег и дать рекомендации руководству компании, использующей 20-процентную предельную ставку дисконта.

Задание 8.5

По условиям задания 8.3 рассчитать срок окупаемости инвестиционного проекта освоения месторождения.

Уточнить значение срока окупаемости инвестиций при использовании дисконтированных значений денежных потоков.

Приложение 1

Процент аннуитета PVIFA

| r, % | |||||||||||

| n, лет | |||||||||||

| 2,991 | 2,926 | 2,864 | 2,803 | 2,745 | 2,689 | 2,635 | 2,583 | 2,532 | 2,483 | 2,436 | |

| 3,326 | 3,245 | 3,167 | 3,092 | 3,020 | 2,951 | 2,885 | 2,821 | 2,759 | 2,700 | 2,643 | |

| 3,605 | 3,508 | 3,416 | 3,327 | 3,242 | 3,161 | 3,083 | 3,009 | 2,937 | 2,868 | 2,802 | |

| 3,837 | 3,726 | 3,619 | 3,518 | 3,421 | 3,329 | 3,241 | 3,156 | 3,076 | 2,999 | 2,925 | |

| 4,031 | 3,905 | 3,786 | 3,673 | 3,566 | 3,463 | 3,366 | 3,273 | 3,184 | 3,100 | 3,019 | |

| 4,192 | 4,054 | 3,923 | 3,799 | 3,682 | 3,571 | 3,465 | 3,364 | 3,269 | 3,178 | 3,092 | |

| 4,327 | 4,177 | 4,035 | 3,902 | 3,776 | 3,656 | 3,543 | 3,437 | 3,335 | 3,239 | 3,147 | |

| 4,439 | 4,278 | 4,127 | 3,985 | 3,851 | 3,725 | 3,606 | 3,493 | 3,387 | 3,286 | 3,190 | |

| 4,533 | 4,362 | 4,203 | 4,053 | 3,912 | 3,780 | 3,656 | 3,538 | 3,427 | 3,322 | 3,223 | |

| 4,611 | 4,432 | 4,265 | 4,108 | 3,962 | 3,824 | 3,695 | 3,573 | 3,459 | 3,351 | 3,249 | |

| 4,675 | 4,489 | 4,315 | 4,153 | 4,001 | 3,859 | 3,726 | 3,601 | 3,483 | 3,373 | 3,268 | |

| 4,730 | 4,536 | 4,357 | 4,189 | 4,033 | 3,887 | 3,751 | 3,623 | 3,503 | 3,390 | 3,283 | |

| 4,775 | 4,576 | 4,391 | 4,219 | 4,059 | 3,910 | 3,771 | 3,640 | 3,518 | 3,403 | 3,295 | |

| 4,812 | 4,608 | 4,419 | 4,243 | 4,080 | 3,928 | 3,786 | 3,654 | 3,529 | 3,413 | 3,304 | |

| 4,843 | 4,635 | 4,442 | 4,263 | 4,097 | 3,942 | 3,799 | 3,664 | 3,539 | 3,421 | 3,311 | |

| 4,870 | 4,657 | 4,460 | 4,279 | 4,110 | 3,954 | 3,808 | 3,673 | 3,546 | 3,427 | 3,316 | |

| 4,891 | 4,675 | 4,476 | 4,292 | 4,121 | 3,963 | 3,816 | 3,679 | 3,551 | 3,432 | 3,320 | |

| 4,909 | 4,690 | 4,488 | 4,302 | 4,130 | 3,970 | 3,822 | 3,684 | 3,556 | 3,436 | 3,323 | |

| 4,925 | 4,703 | 4,499 | 4,311 | 4,137 | 3,976 | 3,827 | 3,689 | 3,559 | 3,438 | 3,325 | |

| 4,937 | 4,713 | 4,507 | 4,318 | 4,143 | 3,981 | 3,831 | 3,692 | 3,562 | 3,441 | 3,327 | |

| 4,948 | 4,721 | 4,514 | 4,323 | 4,147 | 3,985 | 3,834 | 3,694 | 3,564 | 3,442 | 3,329 | |

| 4,956 | 4,728 | 4,520 | 4,328 | 4,151 | 3,988 | 3,837 | 3,696 | 3,566 | 3,444 | 3,330 | |

| 4,964 | 4,734 | 4,524 | 4,332 | 4,154 | 3,990 | 3,839 | 3,698 | 3,567 | 3,445 | 3,331 | |

| 4,970 | 4,739 | 4,528 | 4,335 | 4,157 | 3,992 | 3,840 | 3,699 | 3,568 | 3,446 | 3,331 | |

| 4,975 | 4,743 | 4,531 | 4,337 | 4,159 | 3,994 | 3,841 | 3,700 | 3,569 | 3,446 | 3,332 | |

| 4,979 | 4,746 | 4,534 | 4,339 | 4,160 | 3,995 | 3,842 | 3,701 | 3,569 | 3,447 | 3,332 |

Окончание приложения

| r, % | ||||||||||

| n, лет | ||||||||||

| 2,390 | 2,345 | 2,302 | 2,260 | 2,220 | 2,181 | 2,143 | 2,106 | 2,070 | 2,035 | |

| 2,588 | 2,534 | 2,483 | 2,433 | 2,385 | 2,339 | 2,294 | 2,251 | 2,209 | 2,168 | |

| 2,739 | 2,677 | 2,619 | 2,562 | 2,508 | 2,455 | 2,404 | 2,355 | 2,308 | 2,263 | |

| 2,854 | 2,786 | 2,721 | 2,658 | 2,598 | 2,540 | 2,485 | 2,432 | 2,380 | 2,331 | |

| 2,942 | 2,868 | 2,798 | 2,730 | 2,665 | 2,603 | 2,544 | 2,487 | 2,432 | 2,379 | |

| 3,009 | 2,930 | 2,855 | 2,784 | 2,715 | 2,649 | 2,587 | 2,527 | 2,469 | 2,414 | |

| 3,060 | 2,978 | 2,899 | 2,824 | 2,752 | 2,683 | 2,618 | 2,555 | 2,496 | 2,438 | |

| 3,100 | 3,013 | 2,931 | 2,853 | 2,779 | 2,708 | 2,641 | 2,576 | 2,515 | 2,456 | |

| 3,129 | 3,040 | 2,956 | 2,876 | 2,799 | 2,727 | 2,658 | 2,592 | 2,529 | 2,469 | |

| 3,152 | 3,061 | 2,974 | 2,892 | 2,814 | 2,740 | 2,670 | 2,603 | 2,539 | 2,478 | |

| 3,170 | 3,076 | 2,988 | 2,905 | 2,825 | 2,750 | 2,679 | 2,611 | 2,546 | 2,484 | |

| 3,183 | 3,088 | 2,999 | 2,914 | 2,834 | 2,757 | 2,685 | 2,616 | 2,551 | 2,489 | |

| 3,193 | 3,097 | 3,007 | 2,921 | 2,840 | 2,763 | 2,690 | 2,621 | 2,555 | 2,492 | |

| 3,201 | 3,104 | 3,012 | 2,926 | 2,844 | 2,767 | 2,693 | 2,624 | 2,557 | 2,494 | |

| 3,207 | 3,109 | 3,017 | 2,930 | 2,848 | 2,770 | 2,696 | 2,626 | 2,559 | 2,496 | |

| 3,211 | 3,113 | 3,020 | 2,933 | 2,850 | 2,772 | 2,698 | 2,627 | 2,561 | 2,497 | |

| 3,215 | 3,116 | 3,023 | 2,935 | 2,852 | 2,773 | 2,699 | 2,629 | 2,562 | 2,498 | |

| 3,217 | 3,118 | 3,025 | 2,936 | 2,853 | 2,775 | 2,700 | 2,629 | 2,562 | 2,498 | |

| 3,219 | 3,120 | 3,026 | 2,938 | 2,854 | 2,775 | 2,701 | 2,630 | 2,563 | 2,499 | |

| 3,221 | 3,121 | 3,027 | 2,939 | 2,855 | 2,776 | 2,701 | 2,630 | 2,563 | 2,499 | |

| 3,222 | 3,122 | 3,028 | 2,939 | 2,856 | 2,777 | 2,702 | 2,631 | 2,563 | 2,499 | |

| 3,223 | 3,123 | 3,028 | 2,940 | 2,856 | 2,777 | 2,702 | 2,631 | 2,564 | 2,500 | |

| 3,224 | 3,123 | 3,029 | 2,940 | 2,856 | 2,777 | 2,702 | 2,631 | 2,564 | 2,500 | |

| 3,224 | 3,124 | 3,029 | 2,940 | 2,857 | 2,777 | 2,702 | 2,631 | 2,564 | 2,500 | |

| 3,225 | 3,124 | 3,030 | 2,941 | 2,857 | 2,777 | 2,702 | 2,631 | 2,564 | 2,500 | |

| 3,225 | 3,124 | 3,030 | 2,941 | 2,857 | 2,778 | 2,702 | 2,631 | 2,564 | 2,500 |

Приложение 2

Таблица правильных ответов на тестовые задания для самоконтроля

| № вопроса | Правильный ответ | № вопроса | Правильный ответ |

| 2, 5, 4 | |||

| 2, 3, 1 | |||

| 1, 4, 3 | |||

| 5, 1, 2 | |||

| 3, 4, 6, 1, 5, 2 | |||

| 4, 5, 3, 6, 2, 1 | |||

| 6, 4, 1, 2, 5, 3 | |||

| 3, 6, 1, 2, 4, 5 | |||

| 1, 4, 8 | 2, 5, 3, 1, 6, 4 | ||

| 2, 6, 7 | 2, 6, 4, 3, 1, 5 | ||

| 1, 4, 6 | 3, 2, 5, 1, 6, 4 | ||

| 3, 4, 7 | 4, 2, 6, 3, 1, 5 | ||

| 3, 5, 8 | |||

| 2, 5, 6 | -0,06 | ||

| 1, 7, 8 | 10,5 | ||

| 2, 3, 5 | 32 508 | ||

| 5, 3, 1 | 5,7 | ||

| 3, 1, 2 | 7,1 | ||

| 3, 4, 1 | 1 010 | ||

| 2, 1, 4 | 25,6 |