Прогноз по методу экспоненциального сглаживания с трендом и сезонностью Хольта - Винтерса

Винтерс развил модель экспоненциального сглаживания с трендом Хольта и добавил в неё сезонность. Преимущество данного метода – это возможность сделать прогноз на длительный период. Но для того чтобы сделать прогноз, например, на 1 год, вам понадобятся данные минимум за 2 полных года, а лучше за 3 - 5 полных лет.

Метод Хольта - Винтерса используется для прогнозирования временных рядов, когда в структуре данных есть сложившийся тренд и сезонность.

Модель прогноза Хольта Винтерса — это 3-х параметрическая модель прогноза, которая учитывает:

1. Сглаженный экспоненциальный ряд;

2. Тренд;

3. Сезонность;

Как рассчитать прогноз по методу Хольта Винтерса?

1. Рассчитываем экспоненциально-сглаженный ряд:

Lt=k*Yt/St-s+(1-k)*(Lt-1+Tt-1)

2. Определяем значение тренда:

Tt=b*(Lt - Lt-1)+(1-b)*Tt-1

3. Оцениваем сезонность:

St=q*Yt/Lt+(1-q)*St-s

4. Делаем прогноз:

Ŷt+p = (Lt + p *Tt)*St-s+p

Рассмотрим подробнее:

1. Рассчитываем экспоненциально-сглаженный ряд:

Lt=k*Yt/St-s+(1-k)*(Lt-1+Tt-1)

где

· Lt – сглаженная величина на текущий период;

· k – коэффициент сглаживания ряда;

· St-s — коэффициент сезонности предыдущего периода;

· Yt – текущее значение ряда (например, объём продаж);

· Lt-1 – сглаженная величина за предыдущий период;

· Tt-1 – значение тренда за предыдущий период;

Lt (Сглаженная величина текущий период) = k(коэффициент сглаживания ряда)* Yt (текущее значение ряда (например, объём продаж))/St-s (коэффициент сезонности за этот же период в предыдущем сезоне))+(1-коэффициент сглаживания ряда)*(Lt-1(сглаженная величина за предыдущий период) -Tt-1(тренд за предыдущий период)

Коэффициент сглаживания ряда k задается вами вручную и находится в диапазоне от 0 до 1.

Для первого периода в начале данных экспоненциально-сглаженный ряд равен первому значению ряда (например, объему продаж за первый месяц) L1=Y1;

Сезонность в первом и втором периоде St-s равна 1.

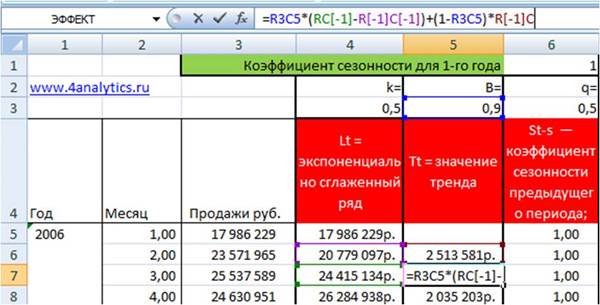

В приложенном файле вводим значение L:

Определяем значение тренда

Tt=b*(Lt - Lt-1)+(1-b)*Tt-1

где

· Tt – значение тренда на текущий период;

· b – коэффициент сглаживания тренда;

· Lt – экспоненциально сглаженная величина за текущий период;

· Lt-1 – экспоненциально сглаженная величина за предыдущий период;

· Tt-1 – значение тренда за предыдущий период.

Tt(значение тренда на текущий период)=b(коэффициент сглаживания тренда)*(Lt(экспоненциально сглаженная величина за текущий период) - Lt-1экспоненциально сглаженная величина за предыдущий период))+(1-b(коэффициент сглаживания тренда))*Tt-1 (значение тренда за предыдущий период)

Коэффициент сглаживания тренда b задается вами вручную и находится в диапазоне от 0 до 1

Значение тренда для первого периода равно 0 (T1 =0);

В приложенном файле рассчитаем значения тренда:

3. Оцениваем сезонность:

St=q*Yt/Lt+(1-q)*St-s

где

· St — коэффициент сезонности для текущего периода;

· q — коэффициент сглаживания сезонности;

· Yt — текущее значение ряда (например, объём продаж));

· Lt — сглаженная величина за текущий период;

· St-s — коэффициент сезонности за этот же период в предыдущем сезоне;

St(коэффициент сезонности для текущего периода)=q (коэффициент сглаживания сезонности)*Yt(текущее значение ряда (например, объём продаж))/Lt(Сглаженная величина за текущий период) +(1-q(коэффициент сглаживания сезонности)*)*St-s (коэффициент сезонности за этот же период в предыдущем сезоне)

Коэффициенты сезонности для первого сезона (года) = 1;