Вступительная часть

В настоящее время в зависимости от объектов учета, методов его ведения и решаемых задач в системе бухгалтерского учета выделяют собственно бухгалтерский (или финансовый) и управленческий учет. В основе такого деления лежит общепринятая классификация пользователей информации на внутренних (работников организации) и внешних (правоохранительные органы, государственные органы).

Основные слагаемые системы организации бухгалтерского учета – первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухгалтерского учета, объем и содержание отчетности.

Общими принципами построения учета является его государственное регулирование с предоставлением широких прав предприятию в организации и ведении бухгалтерского учета, его рационализации и совершенствовании.

Учет в организациях в зависимости от объема работы может осуществляться:

1. Посредством учреждения бухгалтерской службы как структурного подразделения организации, возглавляемого главным бухгалтером;

2. Введением в штат хозяйствующего субъекта должности бухгалтера;

3. Передачей на договорных началах ведения бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

4. Путем ведения учета руководителем организации лично (ст. 6 ФЗ).

Вопрос 1.Основы организации бухгалтерского учета.

Ведение учета на предприятии по общему правилу возлагается на главного бухгалтера, который отвечает за формирование учетной политики, своевременное представление полной и достоверной бухгалтерской отчетности, соответствие осуществляемых хозяйственных операций законодательству Российской Федерации. В своей работе он руководствуется законодательством, Положением о бухгалтерском учете и отчетности и другими нормативными актами, утверждаемыми в установленном порядке, и несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета. Требования главного бухгалтера по документальному оформлению хозяйственных операций, предоставлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера, так же как и без подписи руководителя организации, денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (ст.7 ФЗ).

Главный бухгалтер (бухгалтер) организации назначается или освобождается от должности руководителем после проведения комплексной документальной ревизии, и подчиняется непосредственно руководителю.

Ответственность за организацию бухгалтерского учета возложена на руководителя организации (ст.6 п.1 ФЗ). Во исполнение этого пункта, он должен создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить обязательное выполнение всеми подразделениями и службами требований главного бухгалтера в части порядка оформления и предоставления для учета документов и сведений.

В случае разногласий между руководителем организации и главным бухгалтером по отдельным хозяйственным операциям документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который принимает на себя всю полноту ответственности.

Если руководители организаций и главные бухгалтера нарушают порядок, установленный законодательством и нормативными актами компетентных органов, искажают отчетность, не соблюдают сроки ее представления и публикации, они, в зависимости от фактических обстоятельств могут быть привлечены к административной или уголовной ответственности. Об этом говорит федеральное законодательство: Налоговый кодекс РФ, КоАП РФ (административные правонарушения в области торговли и финансов), а так же Уголовный кодекс РФ (ст.173 «Лжепредпринимательство», 195 «Неправомерные действия при банкротстве» и др.).

Основным документом, регламентирующим бухгалтерскую работу на конкретном предприятии, является «Учетная политика». Термин «учетная политика организации» используется в Федеральном законе «О бухгалтерском учете», а сама она формируется в соответствии с данным законом и иными нормативными документами в области бухгалтерского учета.

Учетная политика организации формируется главным бухгалтером организации и утверждается ее руководителем. Избранная организацией учетная политика считается применяемой со дня приобретения прав юридического лица и до окончания существования организации. Но п.4 Положения об учетной политике предусматриваются и случаи ее изменения. К их числу относят:

изменение законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

разработку организацией новых способов ведения бухгалтерского учета;

существенное изменение условий деятельности, которое может быть связано с реорганизацией, сменой собственников, изменением вида деятельности.

Изменения в учетной политике должны вводиться только с начала нового финансового года (1 января), они оформляются приказом либо распоряжением руководителя организации до их введения.

В целом учетная политика организации должна обеспечивать соблюдение требований полноты, своевременности и законности бухгалтерского учета.

Юридический аспект оценки учетной политики предполагает исследование документов, ее закрепляющих, по целому ряду направлений и осуществляется как оперативно-следственной, так и в гражданской правоприменительной практике для решения задач предупреждения, выявления и расследования преступлений в сфере экономики.

Во-первых, проверяется соблюдение порядка оформления приказа руководителя предприятия об утверждении Учетной политики организации.

Во-вторых, анализируется избранная и применяемая в практике конкретного хозяйствующего субъекта система способов ведения бухгалтерского учета и соответствие ее действующему законодательству в области бухгалтерского учета и отчетности.

В-третьих, анализируется последовательность исполнения принятой учетной политики в обеспечение защитных функций бухгалтерского учета, что способствует вскрытию различных нарушений, в том числе и противоправного характера.

Вопрос 2Защитные функции бухгалтерского учета.

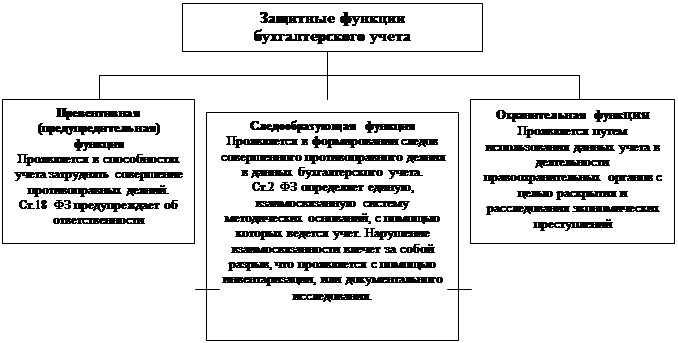

Сам по себе бухгалтерский учет обладает защитными функциями. Их можно сформулировать, как способность системы бухгалтерского учета адекватно отражать факты противоправной (преступной) деятельности в сфере экономики и своевременно на них реагировать.

По отношению к событию преступления среди защитных функций можно выделять превентивную ( предупредительную), следообразующую и охранительную. Все они взаимосвязаны между собой и взаимно дополняют друг – друга.

На основании данной схемы определяется механизм взаимодействия учетно-экономической и преступной деятельности. Распознаванию этого механизма служит использование защитных функций в различных интерпретациях как самостоятельно юристом, так и путем привлечения специалиста для выявления и распознавания следов этого взаимодействия.

В судебной бухгалтерии такие учетно-информационные следы принято разделять на три группы: экономические, документальные и учетные.

В первом случае (экономические следы) имеются в виду изменения значений показателей, характеризующих хозяйственную деятельность данного объекта, вызванные влиянием преступления на хозяйственную деятельность, что может проявляться в искажении бухгалтерской отчетности. Такие следы устанавливаются с помощью криминалистического анализа хозяйственной деятельности.

Документальные следы, связаны с нарушениями порядка первичной регистрации хозяйственных операций, допущенными при составлении бухгалтерских документов или при заполнении материалов инвентаризаций. Содержание указанных следов состоит в несоответствии между фактическими характеристиками конкретных хозяйственных операций и отражением фактических данных в документах первичного учета. Это противоречие может, в свою очередь порождать разного рода несоответствия в документальном оформлении одной или нескольких взаимосвязанных операций. Содержание учетных следов проявляется как несоответствия между элементами метода бухгалтерского учета, вызванные вмешательством события преступления (записи в учете не подтвержденые документами, отчетность, не вытекающая из данных учета и т.п.).

Такие следы могут устанавливаться самостоятельно правоприменителем, но и могут выявляться с помощью инвентаризаций, документальных ревизий и бухгалтерских экспертиз.

Грубое нарушение правил бухгалтерского учета может снижать или полностью разрушать присущие ему защитные функции. Наиболее часто нарушения имеют вид:

1) неполного или частичного неотражения хозяйственной деятельности средствами учета. В этом случае выявить признаки каких-либо экономических преступлений практически невозможно ввиду отсутствия документальной доказательственной базы. Для защиты фискальных интересов государства законодатель предусмотрел возможность использования отчетных показателей работы аналогичных организаций в целях выявления прибыли, сокрытой от налогообложения;

2) отражения вымышленной хозяйственной деятельности. Данный вид разрушения защитных свойств обязателен при незаконном обналичивании денежных средств по заявкам предприятий и организаций. Обычно коммерческие структуры, занимающиеся противоправной деятельностью, имеют продуманную систему документального, ее прикрытия под видом якобы выполненных работ, оказанных услуг или поставленных товарно-материальных ценностей (в соответствии со ст. 170 ГК данные сделки признаются ничтожными (мнимыми) и все полученное по ним изымается в государственный бюджет).

3) искажения объектов учета. Характерно, что одной из побочных целей подобного искажения является отражение хозяйственных операций, наименее защищенных средствами учета, под видом более защищенных (например, расчеты наличными в документах оформляются в качестве бартера).

Вопрос 3 Методика бухгалтерского учета.

Методика бухгалтерского учета представляет собой совокупность приемов и способов, с помощью которых осуществляется учет хозяйственной деятельности. Каждый способ или прием именуется элементом методики.

Бухгалтерскую методику составляют шесть элементов, которые используются и в судебной бухгалтерии:

Бухгалтерский баланс – основной элемент метода бухгалтерского учета. Он представляет собой способ периодического отражения состояния средств организации (с одной стороны, называющейся активом) и источников их образования (с другой стороны, называющейся пассивом) в денежной оценке на определенную дату;

Бухгалтерские счета – представляют собой способ группировки и текущего, в отличие от бухгалтерского баланса, отражения движения объектов бухгалтерского учета. Объекты бухгалтерского учета централизованно группируются путем централизованного присваивания им номера и названия «Планом счетов бухгалтерского учета финансово-хозяйственной деятельности»;

Инвентаризация – мероприятие по фактической проверке наличия объектов учета. Она является необходимым дополнением документов, так как с ее помощью устанавливаются и документируются расхождения учетных данных с отражаемыми явлениями;

Оценка – способ денежного выражения объектов бухгалтерского учета.

Осуществление бухгалтерского учета производится посредством использования (заполнения или исполнения) вышеперечисленных элементов в соответствии с установленными правилами применительно к выбранной и утвержденной в Учетной политике формы бухгалтерского учета.

Отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерских документов (ст.9,10 ФЗ) по установленным формам. Состав бухгалтерской отчетности и основные правила ее оформления регламентируются главой 3 ФЗ;

Бухгалтерские документы – это способ регистрации наблюдаемых явлений и процессов совершающихся с объектами бухгалтерского учета с целью придания им юридической силы;

Внешний вид и порядок заполнения учетных документов осуществляется по одной из четырех возможных форм ведения бухгалтерского учета:

- мемориально-ордерная форма учета состоит в том, что на каждую операцию или ряд однородных операций на основе первичных (оправдательных) документов составляется документ – мемориальный ордер Мемориально- ордерная форма применяется в настоящее время в потребительской кооперации;

- журнальная (главная) форма учета предполагает перенос информации о хозяйственных операциях непосредственно из первичных документов в «Главную книгу». Главная книга, представляет собой книгу, в которой сосредоточены постранично все объекты бухгалтерского учета. Каждая страница соответствует определенному бухгалтерскому счету. Такая форма применяется там, где счетов немного;

- журнально-ордерная форма учета осуществляется путем собирания записей в накопительных ведомостях называемых журналами-ордерами. Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу;

- компьютерная форма учета осуществляется в соответствии с разработанными программами на электронных носителях информации.

В любом случае выбор той или иной формы ведения бухгалтерского учета остается за организацией.

Процесс ведения бухгалтерского учета включает в себя последовательное выполнение основных этапов учетной работы:

1) текущее наблюдение и измерение с помощью натуральных (кг, метры), трудовых (трудодни) и денежных измерителей;

2) регистрация хозяйственных операций с учетными объектами в первичные бухгалтерские документы;

3) систематизация и группировка учетной информации, содержащейся в учетных документах путем определения корреспонденций счетов;

4) составление отчетности, характеризующей финансово-хозяйственную деятельность, основным элементом которой является бухгалтерский баланс.

5) передача бухгалтерской отчетности для контроля государственным контрольным органам.