Далее составим кэш-фло проекта и проведем оценку эффективности проекта.

Определим ставку дисконтирования. Произведем расчет ставки дисконтирования по методу WACC.

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) - является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита. Отличие WACC от банковской ставки заключается в том, что этот показатель не подразумевает равномерных выплат, вместо этого требуется, чтобы суммарный приведенный доход инвестора был таким же, какой обеспечила бы равномерная выплата процентов по ставке, равной WACC.

Ставку дисконтирования определим именно с помощью WACC, т.к. средства для инвестирования представлены собственным и заемным капталом, а WACC является взвешенной средней стоимостью капитала и представляет собой среднее из стоимостей отдельных компонентов, взвешенных по их доле в общей структуре капитала.

В нашем случае доля собственных средств составляет 18% от общего числа инвестиций, а доля заемных средств составляет 82%.

Тогда значение средневзвешенной стоимости капитала:

WACC = 0,812´18% + 0,188´21% = 14,62+3,95=18,6%

Принимаем - 19%

где 21% - требуемая доходность инвестора, а 18% - это ставка банковского кредита.

Требуемую доходность собственника оценим с помощью метода кумулятивного построения.

Обоснуем выбор премий за возможные риски:

· премия за риск инвестирования в предприятие. В ближайшие годы прогнозируется увеличение спроса на услуги предприятия в связи со значительным ростом потребителей, питающихся натуральными продуктами. Поэтому, с одной стороны, предприятие обладает неплохим потенциалом развития. Премия за риск вложения в предприятие оценена в 2,9 %;

· производственная и территориальная диверсификация. У предприятия одна сфера бизнеса. В данной сфере наблюдается усиление конкуренции, надбавка за риск взята в размере 3 %.

· рентабельность предприятия и прогнозируемость его доходов. Ставка премии за риск рентабельности принимается на уровне 2,8 %, так как предполагается тенденция его последующего роста;

· качество управления. Предполагается, что управленческий учет на предприятии не поставлен. Премия за риск определена в размере 3 %;

· прочие риски оценены в 3 %.

В качестве безрисковой ставки принято рассматривать доходность по государственным облигациям РФ.

Доходность государственных облигаций с датой погашения в январе 2013г.- представлена на сайте <https://quote.rbc.ru/bonds/news/2010/04/21> и составляет 6,2 %.

Тогда требуемая доходность собственника, полученная методом кумулятивного построения составит 20,9%.

Далее составим отчет о движении денежных средств (Кэш-фло). Денежный поток рассчитаем на собственника, предположим, что собственник является инициатором данного проекта.

Данные кэш-фло помогают понять, откуда компания получила средства и на что она их направила. В отчет о движении денежных средств включаются поступления и выплаты по основным статьям доходов и расходов. На основании данных кэш-фло определяется текущий остаток денежных средств в распоряжении предприятия и показатель его чистой прибыли.

Данные кэш-фло помогают оценить, насколько предприятие способно привлекать денежные средства и их эквиваленты и использовать их в целях развития бизнеса, а эта информация может быть очень полезной для партнеров и клиентов компании, ее поставщиков, акционеров и других пользователей финансовой информации.

На основании данных кэш-фло также определяется финансовая гибкость компании, то есть ее способность генерировать крупные суммы денежных средств, чтобы своевременно реагировать на резкие изменения конкурентной и рыночной среды, неожиданные потребности и возможности.

Также на основании данных кэш-фло определяется финансовая устойчивость компании, например, ее способность справиться с неожиданным падением спроса.

Как правило, значительные денежные потоки помогают компании сохранять финансовую стабильность в самых сложных и экономически неблагоприятных условиях.

Кэш-фло проекта представим в таблице 2.7.

Таблица 2.7 - Кэш-фло проекта

| Наименование | Ед.изм. | 1 год | 2 год | 3 год | 4 год | 5 год | ||

| Операционная деятельность | ||||||||

| При-токи | Продажа страусов | |||||||

| Экскурсии | ||||||||

| Продажа яиц | ||||||||

| Продажа мяса | ||||||||

| Выручка от реализации(п.1*п.2) | тыс.руб. | |||||||

| Количество страусов | ||||||||

| От-токи | Затраты на содержание фермерского хозяйства | |||||||

| Корм для страусов | тыс. руб. | |||||||

| Электроэнергия | тыс. руб. | |||||||

| прочие расходы | тыс. руб. | 180,0 | 180,0 | 180,0 | 180,0 | 180,0 | ||

| Заработная плата рабочих | тыс. руб. | 156,2 | 156,2 | 156,2 | 156,2 | 156,2 | ||

| Итого затрат | 696,2 | 726,2 | 756,2 | 786,2 | 816,2 | |||

| Прибыль от продаж | 557,8 | 1067,8 | 1737,8 | 2957,8 | 2927,8 | |||

| Налогооблагаемая база | 557,8 | 1067,8 | 1737,8 | 2957,8 | 2927,8 | |||

| Налог ЕСХН (6%) | 33,5 | 64,1 | 104,3 | 177,5 | 175,7 | |||

| Посленалоговый чистый операционный денежный поток (CFO) | тыс. руб.. | 524,3 | 1003,7 | 1633,5 | 2780,3 | 2752,1 | ||

| Инвестиционная деятельность |

Рассчитаем чистый приведенный доход (NPV):

,

,

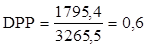

где 1795,4 тыс. руб.- затраты инвестиционного проекта,

,5 тыс. руб. - значение дисконтированного денежного потока нарастающим итогом.

Чистый приведенный эффект проекта составит 1470,2 тыс. руб.

Таким образом, можно сделать вывод, что проект является эффективным, поскольку чистый приведенный доход положителен (NPV >0).

Таким образом, можно сделать вывод, что проект является эффективным, поскольку чистый приведенный доход положителен (NPV >0).

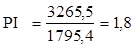

Рассчитаем индекс доходности (PI):

Индекс прибыльности (PI) демонстрирует относительную величину доходности проекта, т.е. для данного проекта сумма прибыли на единицу инвестированных в проект средств равна 1,8.

По индексу прибыльности можно сказать, что, вложив 1 руб. в 2012 году мы получим 1,8 рубля прибыли за год проекта.

года,

года,

,5 тыс. руб. - значение дисконтированного денежного потока нарастающим итогом.

Дисконтированный период окупаемости равный 0,6 года дает более реалистичную оценку периода окупаемости. Это означает, что с учетом стоимости денег будущие чистые доходы покроют кредит за 7,2 месяца.

Рассчитаем внутреннюю норму доходности (IRR):

где E1 - значение коэффициента дисконтирования, при котором значение NPV < 0;

где E2 - значение коэффициента дисконтирования, при котором значение NPV > 0.

- соответствующие значения NPV при соответствующих ставках дисконта.

- соответствующие значения NPV при соответствующих ставках дисконта.

Внутренняя норма доходности (IRR) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. Для этого по формуле NVP простым подбором находят такое значение дисконта, при котором отдача на капитал равна вложенному капиталу, а NVP = 0.

При Е1=19%, NVP = 1470,2 тыс. руб., при Е2=40%, NVP=-127,7 руб.

В данном случае IRR = 38,6 %

Таким образом, данный проект является эффективным.

Заключение

В результате проведенного исследования получены следующие результаты. Бизнес-план представляет собой детальное обоснование концепции, предназначенной для реализации какой-либо предпринимательской идеи. Бизнес-план позволяет предусмотреть все мероприятия, которые необходимо осуществить для реализации какой-либо предпринимательской идеи, и разработать схему финансового обеспечения этих мероприятий.

Второй целью бизнес-плана выступает выявление возможного дохода от реализации идеи и определение уровня прибыльности возможного варианта реализации идеи. В таком случае бизнес-план можно охарактеризовать как форму экспертной оценки идеи.

Бизнес-план, не является строго регламентированным документом. Отвечая определенным требованиям, он все же в большей степени, является продуктом живой, предпринимательской мысли ищущей новые горизонты.

В работе был представлен бизнес-план проекта открытия фермы по разведению страусов. Представлены основные разделы бизнес-плана: план маркетинга, производственный, организационный, финансовый, а также отмечены риски при открытии бизнеса.

Общий вывод по проделанной работе можно сформулировать так: инвестиционный проект по открытию страусиной фермы является эффективным.