Практическое занятие

Цель: приобрести практические навыки расчета амортизационных отчислений различными способами.

Уметь: рассчитывать амортизационные отчисления различными способами.

Знать: определние амортизации, нормы амортизации, срок полезного использования ОПФ, методы начисления амортизации в бухгалтерском учете.

Задание:

1) Прочитайте и выполните конспект теоретической части по плану:

ü амортизация;

ü норма амортизации;

ü срок полезного использования ОПФ;

ü начисление амортизации линейным способом;

ü Способ уменьшения остатка;

ü Лизинг;

ü Начисление амортизации способом списания стоимости по сумме чисел срока лет полезного использования (кумулятивный).

2) Выполните расчет амортизационных отчислений линейным способом и способом списания стоимости по сумме чисел срока лет полезноro использования (задание выполняется по вариантам)

| № варианта | Первоначальная стоимость оборудования | Срок полезного использования |

| 1. | ||

| 2. | ||

| 3. | ||

| 4. | ||

| 5. | ||

| 6. | ||

| 7. | ||

| 8. | ||

| 9. | ||

| 10. | ||

| 11. | ||

| 12. | ||

| 13. | ||

| 14. | ||

| 15. | ||

| 16. | ||

| 17. | ||

| 18. | ||

| 19. | ||

| 20. | ||

| 21. | ||

| 22. | ||

| 23. | ||

| 24. | ||

| 25. |

Текст

Амортизация – перенос постепенного перенесения стоимости ОПФ по мере их износа на производимый с их помощью продукт.

Норма амортизации – процентное выражение износа ОПФ. Норма амортизации показывает годовой или ежемесячный процент стоимости основных фондов, который переносится на готовый продукт.

|

|

норма амортизации рассчитывается по формуле:

Nа =

где Na - годовая норма амортизации, %; Тnu - срок полезного использования ОПФ, лет.

1. Линейный 'способ. Начисление амортизации осуществляется равными частями в течение всего срока полезного использования.

А =

где Тпи - срок полезного использования оборудования, Nа – норма амортизации.

Пример. Первоначальная стоимость оборудования составляет 50 000 руб., срок полезного использования - 10 лет. Определить годовую сумму амортизационных отчислений и норму амортизации оборудования при линейном методе начисления.

2. Способ уменьшаемого остатка. Амортизация начисляется от остаточной стоимости основных фондов и нормы амортизации, исчисленной исходя из срока их полезного использования, по формуле:

или

или

где КУСК - коэффициент ускорения можно применять в соответствии с законодательством РФ: субъекты малого предпринимательства используют КУСК = 2; а объекты финансового лизинга по активной части ОПФ (движимому имуществу) могут применять КУСК = 3, Сост, Сп – стоимость (отаточная, первоначальная).

Лизинг — вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами.

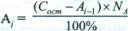

3. Способ списания стоимости по сумме чисел срока лет полезноro использования (кумулятивный). Ежегодная сумма амортизации определяется исходя из первоначальной стоимости и годового соотношения, в числителе - число лет, остающихся до конца срока службы объекта, в знаменателе - сумма чисел лет срока службы объекта, по формуле:

А = Сп

|

|

где Тi - число лет, остающихся до конца срока службы объекта; Тч. - сумма чисел лет срока службы объекта.

Пример. Рассчитайте амортизационные отчисления кумулятивным способом. Исходные данные: первоначальная стоимость станка 1200 тыс. руб.; срок полезного использования 4 года.

Решение: Тч = 1+2+3+4 А = Сп

Этот способ не дает возможность списать всю стоимость объекта без остатка в течение его срока полезного использования.