Северо-западный (г. Санкт-Петербург) филиал

Федерального Государственного бюджетного образовательного учреждения

Высшего профессионального образования

«Российская правовая академия

Министерства юстиции Российской Федерации»

(СЗФ РПА Минюста России)

Кафедра государственно-правовых дисциплин

Л. К. Самойлова

Финансовое право.

Особенная часть.

Учебное пособие в схемах

Санкт-Петербург

ББК

С

Рецензенты:

Л.А. Подолянец, доктор экономических наук,

профессор, заведующая кафедрой «Финансов и кредита»

ФГБОУ ВПО «СПбГУСЭ»

Е.П. Антипова, кандидат юридических наук,

доцент кафедры государственно-правовых дисциплин

СЗФ РПА Минюста России

Самойлова Л.К. Финансовое право. Особенная часть. Учебное пособие в схемах. – СПб.: СЗФ РПА Минюста России, 2011. – 128 с.

Содержание учебного пособия соответствует положениям Государственного образовательного стандарта высшего профессионального образования по специальности 030501.65 «Юриспруденция» и разработано с учётом специфики обучения студентов в Северо-Западном (г. Санкт-Петербург) филиале Российской правовой академии Министерства юстиции Российской Федерации.

В учебном пособии рассматриваются базовые категории особенной части финансового права: государственные и муниципальные финансы; бюджет, бюджетная система; предмет, метод, принципы, система и источники бюджетного права; налоговые и неналоговые доходы бюджетов; расходы бюджетов; внебюджетные фонды.

В данном пособии представлены теоретические основы правового регулирования процессов в сфере публичных финансов, сопоставлены различные точки зрения на содержание исследуемых финансово-правовых дефиниций, охарактеризованы полномочия участников бюджетной деятельности, рассмотрены особенности реализации межбюджетных отношений, отражена специфика налоговых правоотношений.

Рекомендуется для студентов очной, заочной форм обучения, и студентов, занимающихся по программе получения второго высшего образования.

Учебное пособие обсуждено и одобрено кафедрой государственно-правовых дисциплин (протокол №4 от 30 ноября 2011 г.) и рекомендовано Ученым советом Северо-западного (г. Санкт-Петербург) филиала РПА Минюста России (протокол №__ от __ _____________ 201__ г.)

©

СОДЕРЖАНИЕ

| с. | |||||

| Предисловие | |||||

| Раздел I | Правовой режим государственных и муниципальных денежных фондов | ||||

| ГЛАВА 1 | Теоретические основы бюджетной деятельности в Российской Федерации | ||||

| 1.1 | Сущность, признаки, функции государственных и муниципальных финансов | ||||

| 1.2 | Понятие, характерные особенности, разновидности бюджетов | ||||

| 1.3 | Бюджетное устройство Российской Федерации | ||||

| ГЛАВА 2 | Бюджетное право Российской Федерации | ||||

| 2.1 | Понятие, предмет, методы бюджетного права | ||||

| 2.2 | Принципы бюджетного права | ||||

| 2.3 | Система бюджетного права | ||||

| 2.4 | Источники бюджетного права | ||||

| 2.5 | Бюджетно-правовые нормы и бюджетно-правовые отношения | ||||

| 2.6 | Наука бюджетного права | ||||

| ГЛАВА 3 | Экономико-правовая характеристика доходов и расходов бюджетов | ||||

| 3.1 | Понятие и классификация доходов бюджетов | ||||

| 3.2 | Понятие, юридические признаки, формы расходов бюджетов | ||||

| 3.3 | Правовой режим дефицита бюджета | ||||

| ГЛАВА 4 | Бюджетная компетенция Российской Федерации, субъектов Российской Федерации, муниципальных образований | ||||

| 4.1 | Понятие бюджетной компетенции | ||||

| 4.2 | Содержание бюджетной компетенции Российской Федерации, субъектов Российской Федерации, муниципальных образований | ||||

| ГЛАВА 5 | Правовые основы бюджетного процесса | ||||

| 5.1 | Понятие, содержание, принципы бюджетного процесса | ||||

| 5.2 | Полномочия участников бюджетного процесса | ||||

| 5.3 | Организационно-правовая характеристика стадий бюджетного процесса | ||||

| ГЛАВА 6 | Межбюджетные правоотношения | ||||

| 6.1 | Понятие и принципы межбюджетных правоотношений | ||||

| 6.2 | Правовой режим межбюджетных трансфертов | ||||

| ГЛАВА 7 | Бюджетно-правовая ответственность | ||||

| 7.1 | Понятие и признаки бюджетно-правовой ответственности | ||||

| 7.2 | Бюджетные правонарушения | ||||

| 7.3 | Санкции в бюджетном праве | ||||

| ГЛАВА 8 | Правовой режим государственных и муниципальных целевых денежных фондов | ||||

| 8.1 | Понятие и виды государственных и муниципальных целевых денежных фондов | ||||

| 8.2 | Правовой режим Пенсионного фонда Российской Федерации | ||||

| 8.3 | Правовой режим Фонда социального страхования Российской Федерации | ||||

| 8.4 | Правовой режим Фонда обязательного медицинского страхования Российской Федерации | ||||

| Раздел II | Правовое регулирование государственных и муниципальных доходов | ||||

| ГЛАВА 9 | Теоретические основы налогового права Российской Федерации | ||||

| 9.1 | Понятие и признаки налога, сбора, пошлины. Функции налогов. Классификация налогов | ||||

| 9.2 | Налоговая система Российской Федерации | ||||

| 9.3 | Понятие, предмет, методы налогового права | ||||

| 9.4 | Источники налогового права | ||||

| ГЛАВА 10 | Налоговые правоотношения | ||||

| 10.1 | Понятие, структура налоговых правоотношений | ||||

| 10.2 | Правовой статус участников налоговых правоотношений | ||||

| ГЛАВА 11 | Правовая охрана налоговых отношений | ||||

| 11.1 | Понятие и методы налогового контроля | ||||

| 11.2 | Налоговые правонарушения | ||||

| 11.3 | Ответственность за налоговые правонарушения | ||||

| ГЛАВА 12 | Неналоговые доходы государства и муниципальных образований | ||||

| 12.1 | Неналоговые доходы федерального бюджета | ||||

| 12.2 | Неналоговые доходы бюджетов субъектов Российской Федерации | ||||

| 12.3 | Неналоговые доходы местных бюджетов | ||||

| Раздел III | Правовое регулирование государственных и муниципальных расходов | ||||

| ГЛАВА 13 | Правовой режим расходов бюджета | ||||

| 13.1 | Понятие и принципы бюджетного финансирования | ||||

| 13.2 | Предоставление бюджетных кредитов | ||||

| ГЛАВА 14 | Правовой режим сметно-бюджетного финансирования | ||||

| 14.1 | Понятие сметно-бюджетного финансирования | ||||

| 14.2 | Смета бюджетного учреждения | ||||

| литература | |||||

Предисловие

Финансовое право представляет собой совокупность создаваемых и охраняемых государством норм. Все финансово-правовые нормы скоординированы между собой, в результате чего образуется их взаимозависимая целостная система с определенным внутренним согласованием и строением [40, с. 86]. То есть финансовое право как отрасль права имеет свою систему, в которой выделяются комплексы однородных норм, регулирующие определенные группы общественных отношений, образующих его предмет. Объединение норм финансового права в однородные правовые комплексы осуществляется с учетом содержания и характера регулируемых ими отношений в сфере финансовой деятельности государства и органов местного самоуправления. Порядок расположения и изучения институтов внутри отрасли права объективно обусловлен непосредственно системой общественных отношений в области финансовой деятельности государства.

Особенная часть финансового права включает следующие правовые общности: бюджетное право; налоговое право; правовое регулирование государственных доходов; правовое регулирование государственных расходов; публичное банковское право; государственный и муниципальный кредит; обязательное государственное страхование; организация денежного обращения и расчетов; валютное регулирование и валютный контроль.

В качестве основной подотрасли финансового права, как по объему охватываемых общественных отношений, так и по значимости, выступает бюджетное право, поскольку в бюджетной системе аккумулируются государственные денежные средства, предназначенные для финансового обеспечения задач и функций государства и местного самоуправления. К централизованным финансам также относятся государственные и муниципальные целевые денежные фонды, а нормы, регулирующие данные отношения, образуют институт, входящий в данную подотрасль.

В связи с тем, что бюджет представляет собой форму образования и расходования денежных средств государства, в самостоятельный раздел финансового права следует выделить правовой режим формирования государственных доходов, основные нормы которого регулируют налоговые отношения, складывающиеся между государством и юридическими и физическими лицами, являющиеся предметом другой значимой подотрасли финансового права – налогового права.

Функционирование финансовой системы государства предполагает не только аккумулирование доходов в форме централизованных фондов денежных средств, но и необходимость осуществлять целенаправленное и эффективное расходование государственных и муниципальных финансовых ресурсов. Следовательно, особое значение имеет институт государственных расходов, состав которого образуют бюджетное финансирование и бюджетные кредиты.

Таким образом, система финансового права построена в соответствии со структурой отношений, возникающих в рамках финансовой системы государства, что дает возможность наиболее правильного применения финансово-правовых норм и содействует укреплению законности, выполнению регулирующей и охранительной функций финансового права.

Ознакомление в рамках особенной части учебного курса с институтами бюджетного права, налогового права, государственных и муниципальных доходов и расходов, целевых денежных фондов направленно на подготовку высококвалифицированных специалистов, способных принимать участие в разработке новых и уточнении действующих нормативно-правовых документов, регулирующих отдельные стороны финансовых правоотношений.

Настоящее учебное пособие представляет собой изложение основных теоретических положений особенной части финансового права. Данное пособие может быть полезно студентам в качестве обучающего материала по курсу «Финансовое право» в высших учебных заведениях. Кроме того, оно рассчитано не только на первичное ознакомление студентов с базовыми положениями особенной части финансового права, но и на дальнейшее углубленное изучение и освоение теоретических проблем современной финансово-правовой науки.

РАЗДЕЛ I. Правовой режим государственных и муниципальных денежных фондов

Глава 1. Теоретические основы бюджетной деятельности

в Российской Федерации

1.1 Сущность, признаки, функции государственных и муниципальных финансов

Рисунок 1. Декомпозиция категории «государственные финансы»

Рисунок 2. Систематизация функций государственных финансов

| ||||

| ||||

|

Рисунок 3. Характеристика контрольной функции государственных финансов

|

Рисунок 4. Декомпозиция категории «муниципальные финансы»

1.2 Понятие, характерные особенности, разновидности бюджетов

Рисунок 5. Группировка авторских определений категории «бюджет»

Рисунок 6. Систематизация научных трактовок категории «бюджет» с различных точек зрения

Рисунок 7. Декомпозиция категории «бюджет»

|

Рисунок 8. Понятие, признаки и особенности категории «бюджет»

Рисунок 9. Цель и задачи бюджета, определяющие объективную необходимость его формирования и использования

Рисунок 10. Характеристика функций бюджета

Рисунок 11. Классификация бюджетов с точки зрения А.Н. Козырина

1.3 Бюджетное устройство Российской Федерации

Рисунок 12. Декомпозиция категории «бюджетное устройство»

Рисунок 13. Бюджетное устройство унитарных и федеративных государств

|

Рисунок 14. Структура бюджетной системы Российской Федерации

Рисунок 15. Понятие и состав бюджетной классификации

Российской Федерации

Рисунок 16. Систематизация принципов построения бюджетной системы Российской Федерации

Рисунок 17. Характеристика отдельных принципов построения бюджетной системы Российской Федерации

Рисунок 18. Характеристика бюджетного устройства

субъекта Российской Федерации

Рисунок 19. Характеристика бюджетного устройства

муниципального образования

ГЛАВА 2. Бюджетное право Российской Федерации

|

|

|

|

|

2.1 Понятие, предмет, методы бюджетного права

2.1 Понятие, предмет, методы бюджетного права

Рисунок 20. Декомпозиция категории «бюджетное право»

Рисунок 21. Декомпозиция категории «предмет бюджетного права»

Рисунок 22. Классификация отношений, составляющих

предмет бюджетного права

Рисунок 23. Характеристика методов бюджетно-правового регулирования

2.2 Принципы бюджетного права

Рисунок 24. Систематизация принципов бюджетного права

2.3 Система бюджетного права

Рисунок 25. Система бюджетного права

2.4 Источникики бюджетного права

Рисунок 26. Систематизация источников бюджетного права

2.5 Бюджетно-правовые нормы и бюджетно-правовые отношения

Рисунок 27. Декомпозиция категории «норма бюджетного права»

|

Рисунок 28. Классификация норм бюджетного права

Рисунок 29. Декомпозиция категории «бюджетное правоотношение»

Рисунок 30. Систематизация признаков бюджетно-правовых отношений

Рисунок 31. Классификация бюджетных правоотношений

Рисунок 32. Структура бюджетно-правовых отношений

Рисунок 33. Характеристика субъектов бюджетно-правовых отношений

|

|

|

|

|

|

|

|

Рисунок 34. Декомпозиция категории «наука бюджетного права»

ГЛАВА 3. Экономико-правовая характеристика доходов и расходов бюджетов

3.1 Понятие и классификация доходов бюджетов

Рисунок 35. Декомпозиция категории «доходы бюджета»

Рисунок 36. Классификация доходов бюджетов по мнению Ю.А. Крохиной

Рисунок 37. Классификация доходов бюджетов по мнению

Г.А. Тосуняна и А.Ю. Викулина

3.2 Понятие, юридические признаки, формы расходов бюджетов

Рисунок 38. Декомпозиция категории «расходы бюджета»

|

Рисунок 39. Принципы осуществления расходов бюджета

|

Рисунок 40. Формы расходов бюджетов

3.3 Правовой режим дефицита бюджета

|

Рисунок 41. Основные состояния бюджета

Рисунок 42. Декомпозиция категории «дефицит бюджета»

Рисунок 43. Способы финансирования дефицита бюджета

Рисунок 44. Источники финансирования дефицита федерального

бюджета, выделенные в соответствии с положениями

Бюджетного кодекса Российской Федерации

ГЛАВА 4. Бюджетная компетенция Российской Федерации, субъектов Российской Федерации, муниципальных образований

4.1 Понятие бюджетной компетенции

Рисунок 45. Декомпозиция категории «бюджетная компетенция»

|

4.2 Содержание бюджетной компетенции Российской Федерации, субъектов Российской Федерации, муниципальных образований

Рисунок 46. Бюджетные полномочия Российской Федерации

Рисунок 47. Бюджетные полномочия субъектов Российской Федерации

|

Рисунок 48. Бюджетные полномочия муниципальных образований

ГЛАВА 5. Правовые основы бюджетного процесса

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||

| |||||

|

Рисунок 49. Понятие бюджетного процесса

Рисунок 50. Принципы бюджетного процесса

5.2 Полномочия участников бюджетного процесса

Рисунок 51. Бюджетные полномочия главного распорядителя

и распорядителей бюджетных средств

|

Рисунок 52. Бюджетные полномочия главного администратора

и администраторов доходов бюджета

|

Рисунок 53. Бюджетные полномочия главного администратора

и администраторов источников финансирования дефицита бюджета

Рисунок 54. Бюджетные полномочия получателей бюджетных средств

5.3 Организационно-правовая характеристика стадий бюджетного процесса

|

Рисунок 55. Стадии бюджетного процесса

|

Рисунок 56. Порядок составления проекта бюджета

Рисунок 57. Порядок рассмотрения проекта бюджета в первом чтении

Рисунок 58. Порядок рассмотрения проекта бюджета во втором чтении

| ||

|

|

Рисунок 59. Порядок рассмотрения проекта бюджета в третьем чтении и утверждения Федерального закона о федеральном бюджете

|

Рисунок 60. Исполнение бюджета по доходам

|

Рисунок 61. Исполнение бюджета по расходам

Рисунок 62. Порядок составления, внешней проверки, рассмотрения

и утверждения бюджетной отчетности

ГЛАВА 6. Межбюджетные правоотношения

6.1 Понятие и принципы межбюджетных правоотношений

Рисунок 63. Понятие, цели, предмет и субъекты межбюджетных отношений

Рисунок 64. Принципы и особенности межбюджетных отношений

Российской Федерации и ее субъектов

6.2 Правовой режим межбюджетных трансфертов

|

Рисунок 65. Формы межбюджетных трансфертов

Рисунок 66. Условия предоставления межбюджетных трансфертов

из федерального бюджета

ГЛАВА 7. Бюджетно-правовая ответственность

7.1 Понятие и признаки бюджетно-правовой ответственности

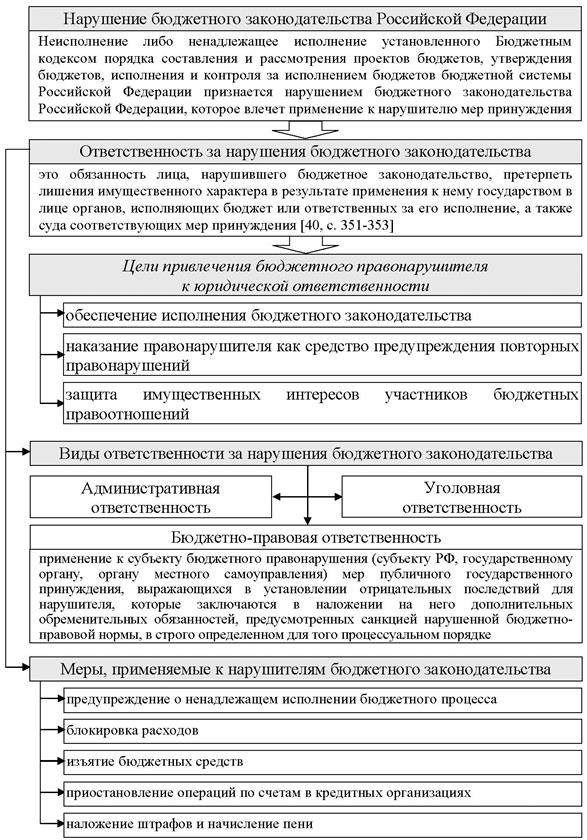

Рисунок 67. Понятие и виды ответственности за нарушение

бюджетного законодательства

Рисунок 68. Признаки бюджетно-правовой ответственности

7.2 Бюджетные правонарушения

Рисунок 69. Бюджетные правонарушения

Рисунок 70. Декомпозиция категории «бюджетное правонарушение»

|

Рисунок 71. Классификация бюджетных правонарушений

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|