Банковская пластиковая карточка (далее — карточка) — персонифицированное либо не персонифицированное средство проведения безналичных платежей за товары и услуги, получения наличных денег и осуществления иных операций, предусмотренных законодательством Республики Беларусь.

В зависимости от того, кто является владельцем карт-счета, различают:

а) личную карточку — карточку, с использованием которой производятся операции по карт-счету на основании договора карт-счета с физическим лицом – клиентом:

б) корпоративную карточку — карточку, которая позволяет ее держателю производись операции по карт-счету на основании договора карт-счета с юридическим лицом или индивидуальным предпринимателем – клиентом и доверенности клиента при наличии трудового договора между держателем карточки и клиентом. Если правила системы позволяют держателю корпоративной карточки осуществлять операции по карт-счету без представления доверенности клиента, данная доверенность может не представляться [8].

Карточка — платежный инструмент, обеспечивающий доступ к банковскому счету и проведение безналичных платежей за товары и услуги, получение наличных денежных средств и осуществление иных операций в соответствии с законодательством Республики Беларусь.

Использование карточки — совершение держателем с применением карточки либо ее реквизитов действий, в результате которых осуществляются безналичные расчеты и выдача наличных денежных средств с отражением данных операций по карт-счету, а также предоставляются держателю различные информационные и иные услуги в зависимости от используемых участниками системы технологий при осуществлении операций с карточками.

Существуют дебетовые и кредитные пластиковые карточки.

Дебетовая карточка — карточка, при использовании которой операции производятся в пределах остатка средств на карт-счете (текущем (расчетном) счете, счете по учету вкладов (депозитов), счете для расчетов карточками), а также в пределах овердрафта, если он предусмотрен договором между банком-эмитентом и владельцем карт-счета (текущего (расчетного) счета, счета для расчетов карточками).

Кредитная карточка — карточка, при использовании которой операции производятся по карт-счету (счету по учету кредитной задолженности кредитополучателя) в пределах суммы кредита, установленной договором карт-счета.

Минимизация налично-денежного оборота – это тенденция мировой банковской системы, основанная на беспрецедентном развитии вычислительной техники в последние десятилетия. Суть минимизации заключается в том, чтобы по возможности снизить количество наличных денег на рынке страны с помощью развития электронных платежных систем. Стремительное развитие электронных платежных систем (банкоматы, инфокиоски, платежные терминалы и т.д.) делает возможным в недалекой перспективе резкое сокращение (в разы) количества и объема операций с наличностью. Банк играет в данном обстоятельстве ключевую роль, поскольку располагает для этого не только материальной базой, но и квалифицированными кадрами.

Сосредоточение в своих руках наибольшего количества платежей, как юридических лиц, так и населения взаимовыгодно и форм такого обслуживания достаточно много. Самым перспективным видом безналичных расчетов автор считает «электронные деньги», однако возможности бумажных носителей тоже пока не исчерпаны. Конечно же, такие формы безналичных расчетов, как платежные поручения, чеки, аккредитивы еще будут существовать какое – то время, однако уже сейчас эти формы исчерпали свои возможности и постепенно уходят в прошлое.

На современном этапе банкам необходимо развивать такой вид безналичного расчета как пластиковая карточка и сетевые платежные системы. При этом стоит помнить, что пластиковая карточка позволяет юридическим лицам практически полностью перейти на безналичный расчет заработной платы, что существенно облегчает проведение таких операций.

Использование пластиковых карточек дает ряд преимуществ. Во-первых, это сокращение оборота наличных, во-вторых, с использованием пластиковых карточек банк реализует проекты по организации автоматизированной системы распределения и выплаты денежных поступлений (заработной платы, премий, стипендий, материальной помощи и пр.) работникам предприятий республики. Процедура выплаты сводится к переводу общей суммы единым платежом на счет в банке и предоставлению ведомости в филиал банка. После этого в течение одного дня банк производит распределение средств на личные счета работников. Предлагаемый проект позволяет избавиться от проблем, связанных с получением, доставкой и хранением наличных денег, минимизировать кассовые операции бухгалтерии предприятия, ликвидировать очереди за получением заработной платы в дни ее выдачи, избавиться от процедуры депонирования кассой невостребованных денежных сумм.

После зачисления средств на личные счета, пользователи этой системы могут в любой момент времени получить наличные денежные средства через сеть банкоматов и отделений банка, а также в банкоматах других банков. Банки страны ведут активную работу по созданию сети банкоматов и устанавливают банкоматы двух типов: уличные и внутренние. Банк предлагает бесплатно открыть личные счета в белорусских рублях с бесплатным их обслуживанием. Для проведения операций по счетам также бесплатно предоставляются карточки Международной платежной системы EUROСАRD/МАSТЕRСАRD, CIRRUS/MAESTRO. Личный банковский счет и пластиковые карточки позволяют работникам предприятия (организации) оперативно получать заработную плату в любое время через сеть банкоматов, в банках, оптимально использовать денежные средства, получая выписки по состоянию счета в банкоматах и, при необходимости, получать полную информацию о ежемесячном движении средств по счету. Кроме того, банк начисляет проценты на остатки средств на счетах. Обладатель карточки может рассчитываться за покупки и услуги в предприятиях торговли и сервиса, принимающих карточки к оплате, по согласованию с банком получить возможность пользоваться ежемесячным кредитным лимитом.

Стремительное развитие рынка банковских пластиковых карточек ставит перед банком новые цели по дальнейшему совершенствованию данной услуги.

Таблица 3.1 - Динамика развития рынка пластиковых карт в Республике Беларусь [52]

| № п/п | Показатель | 01.01. | 01.01. | 01.01. | 01.01. | 01.01. | 01.01. | 01.01. | 01.01. 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Количество карточек в обращении | ||||||||||

| Продолжение таблицы 3.1 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Количество предприятий торговли сервиса, принимающих карточки | ||||||||||

| Количество пунктов выдачи наличных по карточкам | ||||||||||

| Количество банкоматов | ||||||||||

Для большей наглядности представим данные из таблицы 3.1 в графическом виде.

Рост эмиссии пластиковых карточек отображен на рисунке 3.1.

Рисунок 3.1 - Динамика эмиссии пластиковых карт в Республике Беларусь

Как следует из рисунка 3.1 эмиссия пластиковых карточек с каждым годом увеличивалась, причем темпы роста также возрастали. Так к началу 2007 года количество карточек в обращении увеличилось по сравнению с началом 2005 года почти в два раза и составило более 2 млн. карточек.

Сама по себе эмиссия карточек не является показателем успешного развития рынка пластиковых карт, так как необходимым условием является наличие развитой инфраструктуры приема карточек к оплате, а также банкоматов и пунктов выдачи наличных.

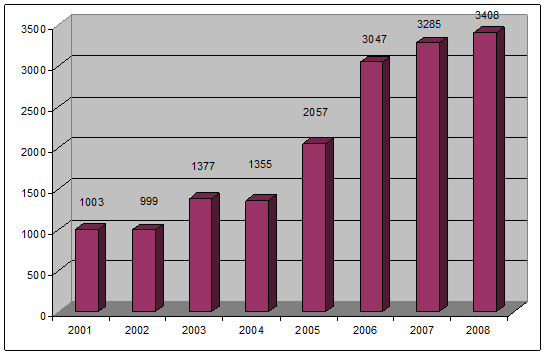

Рисунок 3.2 - Динамика изменения количества предприятий торговли и сервиса, принимающих к оплате пластиковые карточки

Как видно из рисунка 3.2 в 2001 и 2002 годах данный показатель практически не менялся и составлял примерно 1000 предприятий. К началу 2003 года количество предприятий торговли и сервиса незначительно возросло и составило 1377 предприятий, однако к концу этого года их количество снизилось до 1355. В 2004 и 2005 годах наблюдалась тенденция роста этого показателя, которая сохранилась и в последующие годы.

Что касается данного показателя, то в 2001 году в республике насчитывалось всего лишь 423 ПВН (пункта выдачи наличных). В последующие годы их количество равномерно возрастало и на начало 2008 года насчитывалось уже 1810 ПВН, что значительно улучшило общую картину по данному показателю.

Работа с пластиковыми карточками в Республике Беларусь набирает обороты. Динамика изменений свидетельствует сама за себя.

Рисунок 3.3 - Динамика изменения количества пунктов выдачи наличных по карточкам

Хотелось бы отметить все более возрастающий интерес белорусских банкиров к платежным системам на основе пластиковых карт. Он продиктован жесткой необходимостью выжить в условиях резко усилившейся в последнее время конкуренции между банками. Данный интерес подтверждается статистическими данными. И есть все основания полагать, что платежные системы самообслуживания на базе пластиковых карт будут в ближайшее время интенсивно развиваться.

Юридические лица уже сейчас практически полностью перешли на безналичный оборот. Их обслуживание ведется через расчетный (текущий) счет, что обеспечивает достаточно высокоскоростной безналичный денежный оборот, позволяющий проводить платежи в течение одного – двух банковских дней. Для юридических лиц денежная наличность имеет значение в плане сдачи выручки и выдачи заработной платы.

По юридическим лицам перспектива прослеживается достаточно ясно – с развитием уровня защиты компьютерной техники будет происходить постепенный полный переход на безналичную форму расчетов как с другими юридическими лицами, государством, так и со своими работниками и другими физическими лицами.

Конечно, наличная форма сохранится еще достаточно долгое время, однако уже в настоящее время есть организации, которые все расчеты осуществляют в безналичной форме, включая выплату заработной платы на пластиковые карточки.