В настоящее время предприятия, такие как кофейни, стали очень широко развиваться в нашей стране и так как кофейни являются пока еще новинкой для нашего города, они пользуются большим спросом. На данный момент в нашем городе существует около 10 заведений такого уровня, но возможно открытие и новых заведений. Согласно городским исследования на 1000 жителей Волгограда предусмотрено только 25 мест в различного рода заведениях, поэтому отрасль общественного питания является очень прибыльной в настоящее время.

Кофейня «Кайфе» является конкурентоспособным заведением, так как имеет достаточно большой ассортимент алкогольной продукции, кофейных и чайных напитков, закусок, салатов, горячий блюд, десертов и др. Кофейня имеет достаточно выгодное месторасположение, недалеко расположен университет, разнообразные офисы, фирмы, государственные органы. Мы располагает уютной обстановкой, радушный персонал, около 100 посадочных мест в помещении, также имеется летняя площадка и гостеприимный бар с широким ассортиментом напитков.

Проведем сравнительный анализ нашего предприятия с некоторыми предприятиями-конкурентами.

Таблица 1

| Факторы | Кафе «Кайфе» | Конкуренты | ||

| Кафе «Терасса» | Кафе «КофеНеро» | Кафе «Гранд Кафе» | ||

| Качество | Всегда теплые, свежие, вкусные изделия | Еда не всегда свежая и качественная. | Пицца привозная, полуфабрикаты | Пироги всегда вкусные |

| Местонахождение | Одна из центральных улиц города, вблизи от остановки, оживленное место. Есть место для парковки. | Оживленное место, центр города, близко от остановки. | Не очень оживленное место, есть место для парковки. | Непосредственно на остановке. |

| Уровень цены | Средняя | Выше средней | Выше средней | Средняя |

| Исключительность товаров | Не распространен-ный на рынке | Распространенный | Распространенный | Обычный |

| Ассортимент | 10-15 видов. | Не очень широкий ассортимент | Широкий ассортимент | 10-15 видов |

| Репутация фирмы | Фирма новая | Сомнительная | Известная, постоянные клиенты. | Известная, постоянные клиенты. |

Так как внешняя и внутренняя среда изменяются под воздействием деятельности предприятия, так и других факторов, то необходимо выявить ограничения, сильные и слабые стороны предприятия в изменяющейся среде. И на основе полученных результатов предприятие должно внести изменения в выбранную стратегию.

План маркетинга

Бизнес на предприятии будет успешным, если он нацелен на удовлетворение желаний гостей в продукции и услугах. Ресторатор и коллектив заинтересованы в создании условий для увеличения посещаемости кафе. Добившись этого можно увеличить объем продаж.

Маркетинг ресторана – комплексная система организации производства и сбыта продукции, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе исследования и прогнозирования рынка, изучения внутренней и внешней среды предприятия, разработки стратегии и тактики поведения на рынке с помощью маркетинговых программ. В этих программах заложены мероприятия по улучшению услуг, изучению потребителей, конкурентов и конкурентной среды, по обеспечению ценовой политики, формированию спроса и стимулированию сбыта, расширения ассортимента предоставляемых сервисных услуг.

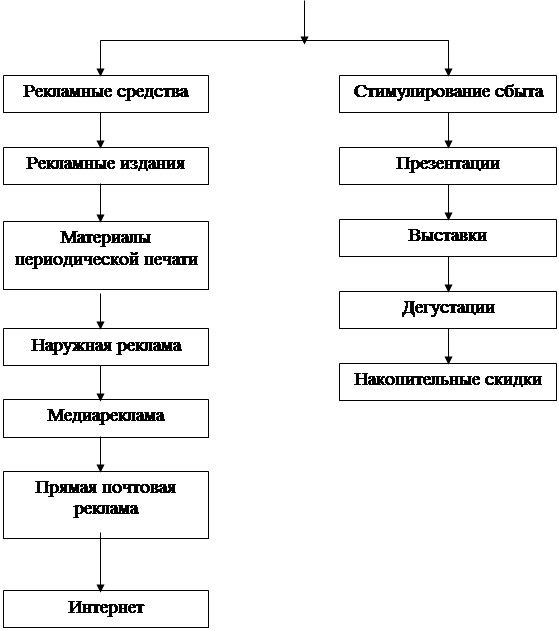

Реклама играет важную роль в деятельности предприятия общественного питания, предоставляя потребителю информацию об изделиях или услугах, помогая клиенту предпочесть данное предприятие всем остальным. Основа рекламы – информация.

Основная задача рекламы – сделать сообщение о предприятии, продукте или услуге не только понятным, но и приятным.

Разработанная программа маркетинговых коммуникаций является системой продвижения и стимулирования продаж.

Составляющими элементами системы являются:

Ø реклама – распространение информации об услугах;

Ø стимулирование сбыта – формирование системы побудительных мер и приемов с целью поощрения продаж услуг.

Маркетинговые коммуникации кофейни «Кайфе» представлены на схеме (рисунок 3)

Маркетинговые коммуникации кофейни «Кайфе». Рисунок 3

|

Цели рекламных мероприятий:

- создание имиджа кофейни, услуг и торговой марки;

- привлечение потребителей кофеини

- - расширение круга потребителей.

План производства

Производственная программа кофейни «Кайфе» на 70 посадочных мест, определяется путем разработки плана выпуска продукции с учетом его пропускной способности.

Первоначально необходимо определить количество потребителей методом составления графика загрузки зала и использования показателей оборачиваемости мест в течение дня (таблица 3). Количество посетителей за 1 час рассчитываем по формуле:

, (1)

, (1)

Где Nr – количество посетителей за 1 час работы зала; P – количество мест в зале; а – средний процент загрузки зала за 1 час.

Таблица 3 Динамика количества посетителей за день по графику загрузки зала

| Часы работы | Загрузка зала (%) | Количество посетителей (чел.) |

| 9-12 | ||

| 12-14 | ||

| 14-17 | ||

| 17-23 | ||

| 23-6 | ||

| Итого |

В соответствии с рассчитанным количеством клиентов определим количество блюд реализуемых кофейней «Кайфе».

Расчет производится по формуле:

А дн = П дн * т, (2)

где А дн – количество блюд, выпускаемых предприятием за 1 день;

П дн – количество клиентов за 1 день; т – коэффициент потребления блюд (т=3).

При этом разбивка общего количества блюд, реализуемых в течение дня, представлена в таблице 4.

Таблица 4 Соотношение различных групп блюд

| Наименование блюд | Удельный вес блюд (%) | Количество блюд (шт.) |

| Фирменные блюда | 0,37 | |

| Холодные блюда | 22,59 | |

| Горячие закуски | 3,52 | |

| Супы | 7,78 | |

| Горячие блюда | 29,63 | |

| Гарниры | 28,70 | |

| Десерты | 7,41 | |

| Итого |

Объем реализации горячих, холодных напитков определяется на основании данных о количестве клиентов ресторана за 1 день и нормах потребления на 1 человека (таблица 4).

Таблица 5 Расчет количества напитков, хлебобулочных изделий, фруктов, мороженого, сигарет

| Наименование продукции | Ед.изм. (порц., кг, л) | Норма на 1 посетителя | Количество |

| Холодные напитки | л | 0,25 | |

| Горячие напитки | л | 0,25 | |

| Алкогольные напитки | л | 0,1 | |

| Пиво | л | 0,33 | |

| Хлебобулочные изделия | кг | 0,05 | |

| Фрукты | кг | 0,2 | |

| Мороженое | кг | 0,15 | |

| Сигареты | пачка | - |

На основе рассчитанного количества блюд и напитков, реализуемых за день определим их количество за месяц и год по формулам (таблице 5):

Ам = Ад* 30 (3),

Аг = Ам * 12 (4),

Где Ад – количество продукции, реализуемой за 1 день; Ам – количество продукции, реализуемой за месяц; Аг - количество продукции, реализуемой за год.

Таблица 6 Планируемая производственная программа предприятия

| Наименование продукции | Ед. изм. (порц., кг, л) | Плановое количество продукции | ||

| день | месяц | год | ||

| Фирменные блюда | порц. | |||

| Холодные блюда | порц. | 3,66 | 43,92 | |

| Горячие закуски | порц. | 6,84 | ||

| Супы | порц. | 1,26 | 15,12 | |

| Горячие блюда | порц. | 4,8 | 57,6 | |

| Гарниры | порц. | 4,65 | 55,8 | |

| Десерты | порц. | 1,2 | 14,40 | |

| Холодные напитки | л | 1,35 | 16,2 | |

| Горячие напитки | л | 1,35 | 16,2 | |

| Алкогольные напитки | л | 6,48 | ||

| Пиво | л | 1,77 | 21,24 | |

| Хлебобулочные изделия | кг | 3,24 | ||

| Фрукты | кг | 12,96 | ||

| Мороженое | кг | 9,72 | ||

| Сигареты | пачка | 2,52 |

На основе планируемой производственной программы (табл. 6), продажных цен меню рассчитываем продажную среднюю стоимость групп блюд и напитков (таблица 7).

Таблица 7 Продажная стоимость групп блюд, напитков, хлебобулочных изделий и фруктов

| Наименование продукции | Ед. изм. (порция, кг, л) | Средняя продажная стоимость, руб. |

| Фирменные блюда | порция | |

| Холодные блюда | порция | |

| Горячие закуски | порция | |

| Супы | порция | |

| Горячие блюда | порция | |

| Гарниры | порция | |

| Десерты | порция | |

| Холодные напитки | л | |

| Горячие напитки | л | |

| Алкогольные напитки | л | |

| Пиво | л | |

| Хлебобулочные изделия | кг | |

| Фрукты | кг | |

| Мороженое | кг | |

| Сигареты | пачка |

Полученные расчётные данные дают возможность для определения валового товарооборота за день, месяц, год, а также расчета себестоимости продукции и, следовательно, денежных затрат на приобретение сырья, полуфабрикатов, необходимых для плановой работы предприятия (таблица 8).

Валовой доход от реализации продукции собственного производства и покупных товаров, или валовая прибыль, определяем как разность между валовым товарооборотом и себестоимостью сырья и товаров промышленного производства за минусом налога на добавленную стоимость (НДС = 10%).

Расчёт валового товарооборота Таблица 8

| Наименование продукции | Ед.измерения | Количество | Продажная цена за ед., руб. | Валовый товарооборот, тыс. руб. | ||

| день | месяц | год | ||||

| Фирменные блюда | порц. | 27,0 | 324,0 | |||

| Холодные блюда | порц. | 18,3 | 549,0 | 6588,0 | ||

| Горячие закуски | порц. | 1,235 | 37,05 | 444,6 | ||

| Супы | порц. | 2,1 | 6,3 | 75,6 | ||

| Горячие блюда | порц. | 27,2 | 816,0 | 9792,0 | ||

| Гарниры | порц. | 4,65 | 139,5 | 1674,0 | ||

| Десерты | порц. | 3,4 | 102,0 | 1224,0 | ||

| Холодные напитки | л | 1,8 | 54,0 | 648,0 | ||

| Горячие напитки | л | 1,8 | 54,0 | 648,0 | ||

| Алкогольные напитки | л | 9,0 | 270,0 | 3240,0 | ||

| Пиво | л | 3,54 | 106,2 | 1274,4 | ||

| Хлебобулочные изделия | кг | 9,72 | ||||

| Фрукты | кг | 32,4 | 388,8 | |||

| Мороженое | кг | 2,15 | 36,45 | 437,4 | ||

| Сигареты | пачка | 8,4 | 100,8 | |||

| Итого | 76,527 | 2239,1 | 17051,15 |

Валовый товарооборот определим по формуле:

Т = С * А (5),

Где Т – валовой товарооборот; С – средняя продажная цена данной группы продукции; А – количество продукции, реализуемой за определенный период.

Размер наценки на сырьё, полуфабрикаты, промышленную продукцию, безалкогольные напитки составляет 100%.

Расчётные данные представлены в таблице 9.

Таблица 9 Расчёт валового дохода кофейни «Кайфе»

| Валовой Товарооборот, тыс. руб. | Себестоимость продукции, тыс. руб. | НДС, тыс. руб. | Валовая прибыль, тыс. руб. | ||||||||

| день | месяц | год | день | месяц | год | день | месяц | год | день | месяц | год |

| 76,53 | 2239,1 | 17051,15 | 38,27 | 1119,5 | 8525,6 | 3,83 | 111,95 | 852,56 | 34,43 | 1007,65 | 7672,9 |

Размер инвестиций на осуществление разработанного проекта состоит из капитальных затрат и затрат единовременного характера, необходимых для его реализации.

Капитальные затраты, связанные с проектом, определяем по формуле:

К = К1 + К2 + К3 + К4 (6)

Где К1 – стоимость капитального ремонта здания;

К2 – стоимость основного и вспомогательного оборудования,

производственного инвентаря и инструментов;

К3 – стоимость столовой и стеклянной посуды, приборов и аксессуаров;

К4 – стоимость мебели для ресторана.

Сметная стоимость оборудования представлена в таблице 10.

Таблица 10 Расчет стоимости основного, вспомогательного оборудования, транспортных средств для кофейни

| Наименование оборудования | Количество единиц (шт.) | Средняя стоимость одной единицы (тыс. руб.) | Сметная стоимость оборудования (тыс. руб.) |

| Оборудование для горячего цеха | |||

| Оборудование для холодного цеха | 5,3 | 26,5 | |

| Оборудование для моечной кухонной посуды | |||

| Итого | 21,3 | 103,5 |

Кроме оборудования рассчитаем величину затрат на приобретение посуды, приборов и текстиля (таблица 11).

Таблица 11 Расчет стоимости посуды, приборов и текстиля

| Наименование изделия | Количество комплектов | Стоимость одного комплекта тыс. руб. | Итоговая стоимость тыс. руб. |

| Столовая посуда | 2051,5 | 30,75 | |

| Стеклянная посуда | 1,6 | 78,4 | |

| Столовые приборы | 1,1 | 64,9 | |

| Салфетки | 0,3 | ||

| Аксессуары | 0,5 | 5,5 | |

| Итого | 188,55 |

Расчет стоимости мебели для кофейни представлен в таблице 12.

Таблица 12 Расчет стоимости мебели для кофейни

| Наименование изделия | Количество | Цена единицы, тыс. руб. | Итоговая стоимость тыс. руб. |

| Столы для торгового зала | 11,0 | 253,0 | |

| Стулья | 2,1 | 178,5 | |

| Барная стойка | 32,0 | 32,0 | |

| Лавочки | 9,5 | 95,0 | |

| Итого | 54,6 | 558,5 |

Сметная стоимость затрат на капитальный ремонт помещения и приобретения оборудования, посуды, мебели, аксессуаров представлена в таблице 13.

Таблица 13 Размер инвестиций на проектируемое предприятие

| Наименование затрат | Стоимость тыс. руб. | Удельный вес затрат, % |

| Капитальный ремонт помещения | 1400,0 | 43,0 |

| Оборудование и транспортное средство для бара | 157,5 | 4,8 |

| Оборудование для бара | 256,8 | 7,82 |

| Посуда, приборы, текстиль | 613,1 | 18,67 |

| Мебель | 558,5 | 17,0 |

| Прочие расходы | 298,6 | 9,09 |

| Итого | 3284,5 |

Численность работников бара определяется исходя из объёма, условий и режима работы, количества посадочных мест.

Штат работников включает сотрудников административно-управленческой, финансовой, производственной, вспомогательной служб, службы обслуживания. На основании штатного расписания, должностных окладов, размеров премиальных доплат, рассчитывается фонд оплаты труда и отчисления во внебюджетные фонды социального обеспечения (таблица 14).

Таблица 14 Расчет фонда оплаты труда

| Наименование должностей | Численность чел. | Оклад тыс. руб. | Премия тыс.руб. | Заработная плата тыс. руб. | |

| месяц | год | ||||

| Административно-управленческий персонал | |||||

| Директор | |||||

| Главный бухгалтер | |||||

| Менеджер по рекламе | |||||

| Начальник охраны | 156,0 | ||||

| Начальник по снабжению и сбыту | 84,0 | ||||

| Итого | |||||

| Производственный персонал | |||||

| Шеф-повар | |||||

| Повар | 300,0 | ||||

| Мойщица посуды | 3,5 | 84,0 | |||

| Итого | 16,5 | ||||

| Персонал торговых залов | |||||

| Менеджер торгового зала | 216,0 | ||||

| Официанты | 360,0 | ||||

| Бармен | 288,0 | ||||

| Охранник | 336,0 | ||||

| Уборщица зала | 72,0 | ||||

| Итого | 1272,0 | ||||

| Всего ФОТ | 3000,0 | ||||

| Отчисления во внебюджетные фонды: | |||||

| Пенсионный фонд | 20% | 50,0 | 600,75 | ||

| Фонд социального страхования | 2,9% | 7,25 | 87,0 | ||

| Фонд медицинского страхования | 3,1% | 7,75 | 93,0 | ||

| Несчастный случай и травматизм | 1,2% | 3,0 | 36,0 |

Важной задачей анализа является определение эффективности использования фонда заработной платы (таблица 15).

Таблица 15 Оценка трудовых показателей заведения

| Показатели | Ед. изм. | Сумма | |

| месяц | год | ||

| Валовый товарооборот | тыс. руб. | 2239,1 | 17051,15 |

| Численность работников | |||

| Производительность труда | 63,97 | 767,64 | |

| Фонд оплаты труда | тыс. руб. | 250,0 | 3000,0 |

| Средняя заработная плата работника предприятия | тыс. руб. | 3,73 | 44,78 |

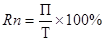

Валовый товарооборот на рубль фонда заработной платы называется показателем стимулирования производства (СП), рассчитывается по формуле:

(7),

(7),

где, СП – стимулирование производства продукции; В – валовой товарооборот предприятия; ФОТ – фонд оплаты труда.

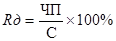

Расчет показателя чистой прибыли (балансовой или чистой) на рубль фонда заработной платы (стимулирование прибыли), (СЧП):

(8),

(8),

Интегральный показатель эффективности использования фонда заработной платы рассчитываем по формуле:

ИПЭ = √CП х СЧП (9),

Себестоимость предприятия – это стоимостная оценка используемых в процессе его осуществления сырья, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на его осуществление. Расчёт полной себестоимости кофейни представлен в таблице 16.

Прибыль от реализации продукции определяется как разность между валовым доходом без налога на добавленную стоимость и издержками производства и обращения.

Таблица 16 Расчёт себестоимости кофейни (руб. год)

| Статьи расходов | Сумма, тыс. руб. | Удельный вес, % |

| Расходы на оплату труда | 3000,0 | 39,25 |

| Отчисления на социальное страхование | 68,0 | 0,89 |

| Расходы на капитальный ремонт помещения | 1400,0 | 18,31 |

| Расход на приобретение оборудования и транспортного средства | 103,5 | 1,36 |

| Закупка посуды, приборов, текстиля | 613,1 | 8,02 |

| Расходы на приобретение мебели | 558,5 | 7,3 |

| Расходы на приобретение прочих средств | 298,5 | 3,9 |

| Расходы на содержание оборудования | 2,07 | 0,03 |

| Амортизация оборудования | 10,35 | 0,14 |

| Накладные расходы | 1014,0 | 13,26 |

| Расходы на рекламу | 511,53 | 6,69 |

| Прочие расходы | 65,1 | 0,85 |

| Полная себестоимость | 7644,65 |

Прибыль, полученная за счет деятельности предприятия, облагается налогом в размере 24%. Расчёт прибыли приведен в таблице 17.

Таблица 17 Расчёт годовой прибыли предприятия

| Наименование показателя | Сумма тыс. руб. |

| Валовой доход | 7672,9 |

| Полная себестоимость | 7644,65 |

| Валовая прибыль | 28,25 |

| Налог на прибыль | 6,78 |

| Чистая прибыль | 21,47 |

Эффективность проекта характеризуется такими показателями как размер годовой чистой прибыли, рентабельность продаж, чистой рентабельностью и сроком окупаемости проекта.

Рентабельность является одним из основных критериев оценки эффективности работы предприятия. При её увеличении возрастает интерес к данному предприятию, растёт цена акции. Наиболее распространённым является показатель рентабельности деятельности, который определяется по формуле:

(9),

(9),

где  - рентабельность продаж; П - прибыль; Т - товарооборот.

- рентабельность продаж; П - прибыль; Т - товарооборот.

(10),

(10),

где  - рентабельность деятельности; ЧП – чистая прибыль; С - себестоимость.

- рентабельность деятельности; ЧП – чистая прибыль; С - себестоимость.

Для оценки экономической эффективности инвестиционного проекта необходимо определить срок окупаемости капитальных вложений, которые состоят из затрат на приобретение оборудования, мебели, посуды, аксессуаров, расходов на капитальный ремонт помещения.

(11),

(11),

где Sо – срок окупаемости капитальных вложений; Кв – объем капитальных вложений; ЧП – чистая прибыль предприятия.

Итоговые экономические показатели деятельности кофейни представлены в таблице 18.

Таблица 18 Экономические показатели реализации проекта

| Наименование | Единица измерения | Сумма |

| Валовой доход предприятия | тыс. руб. | 7672,9 |

| Полная себестоимость | тыс. руб. | 7644,65 |

| Прибыль | тыс. руб. | 28,25 |

| Чистая прибыль | тыс. руб. | 21,47 |

| Среднесписочная численность работников | чел. | |

| Производительность труда | тыс. руб. | 63,97 |

| Фонд оплаты труда | тыс. руб. | 3000,0 |

| Среднемесячная заработная плата работников | тыс. руб. | 3,73 |

| Рентабельность деятельности | % | 0,28 |

| Срок окупаемости | мес. | 12,7 |

7. Организационный план

Общество с ограниченной ответственностью «Реймстайм» кофейня «Кайфе» существует уже почти 2 года с сентября 2005 г.

Предметом деятельности кофейни «Кайфе» является предоставление услуг общественного питания, способствование проведению досуга населения. Организационная структура предприятия представлена следующей схемой:

Профессиональная подготовка, должностные обязанности

Метрдотеля, официанта, бармена, Сомелье.

В соответствии с требованиями ГОСТ Р 507620 — 95 в ресторанах и барах класса люкс и высшего класса обслуживание должно проводиться официантами, барменами и метрдотелями, имеющими специальное образование и прошедшими профессиональную подготовку.

В дальнейшем в целях повышения качества обслуживания и увеличения объема продаж с персоналом целесообразно проводить тематические тренинги. Для их проведения можно привлекать работников высокой квалификации собственного заведения, а также представителей фирм, продукция которых в нем реализуется.

Все работники бара руководствуются в своей деятельности должностными инструкциями, утвержденными директором предприятия.

Метрдотель обеспечивает дисциплину цен в торговом зале и в барах. Проводит производственные совещания-линейки с работниками торговой группы.

Рисунок 4 Структура организации кофейни

|

Техника работы официанта включает его знание организации обслуживания посетителей и умение сервировать стол, подавать блюда и напитки.

В зависимости от уровня профессионального мастерства официантам присваиваются разряды: V, IV, III.

В тарифно-квалификационном справочнике содержатся характеристики работ, что является основанием для присвоения официанту определенной квалификации.

Бармен (от англ. Barmen — владелец бара) — человек, продающий спиртные напитки за стойкой бара.

Ключевые руководящие посты занимают генеральный директор и управляющий, который занимается непосредственно всеми делами на месте. В состав персонала также входят менеджеры, баристы, бармены, повара, помощники поваров, официанты, посудомойщицы, охранники. В основу схемы управления заложен принцип коллегиальности руководящих постов, делегирования полномочий и ответственности.

Кадровая политика на предприятии в основном открытая, но бывают случаи и закрытой кадровой политики. Подбор кадров осуществляется на конкурентной основе, в соответствии с квалификацией, наличие опыта работы в данной сфере. На нашем предприятии обязательна стажировка не менее двух недель, возможно обучение и повышение квалификации.

Весь персонал должен владеть полной информацией о предоставляемых услугах заведения, знать весь ассортимент продукции кофейни, чтобы всегда суметь предложить что-либо посетителям.