Зная распределения вероятностей для каждого элемента потока платежей, можно определить ожидаемую величину чистых поступлений наличности M(CFt) в соответствующем периоде, рассчитать по ним чистую современную стоимость проекта NPV и оценить ее возможные отклонения. Проект с наименьшей вариацией доходов считается менее рисковым.

Проблема, однако, заключается в том, что количественная оценка вариации напрямую зависит от степени корреляции между отдельными элементами потока платежей. Рассмотрим два противоположных случая:

1) элементы потока платежей не зависят друг от друга во времени

2) (т.е. корреляция между ними отсутствует);

3) значение потока платежей в периоде t сильно зависит от значения потока платежей в предыдущем периоде (t-1) (т.е. междуэлементами потока платежей существует тесная корреляционная

связь).

Независимые потоки платежей

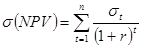

В случае отсутствия корреляции между элементами потока платежей ожидаемая величина NPV и ее стандартное отклонение у могут быть определены из следующих соотношений:

;

;  ;

;

;

;  ,

,

где M(CFt) - ожидаемое значение потока платежей в периоде i; CFit - i-и вариант значения потока платежей в периоде t; m - количество предполагаемых значений потока платежей в периоде t; pit - вероятность i-го значения потока платежей в периоде t; у t - стандартное отклонение потока платежей от ожидаемого значения в периоде t.

Сильно зависимые (идеально коррелированные) потоки платежей

В случае существования тесной корреляционной связи между элементами потока платежей их распределения будут одинаковы. Например, если фактическое значение поступлений от проекта в периоде отклоняется от ожидаемого на п стандартных отклонений, то все остальные элементы потока платежей в последующих периодах будут также отклоняться от ожидаемого значения на эту же величину. Другими словами, между элементами потока платежей существует линейная зависимость. Такие потоки платежей называют идеально коррелированными. В этом случае формулы расчетов существенно упрощаются:

;

;  ;

;

.

.

Деревья решений

Деревья решений обычно используются для анализа рисков проектов, имеющих обозримое или разумное число вариантов развития. Они особенно полезны в ситуациях, когда решения, принимаемые в момент времени t =n, сильно зависят от решений, принятых ранее, и, в свою очередь, определяют сценарии дальнейшего развития событий.

Дерево решений имеет вид нагруженного графа, вершины его представляют собой ключевые состояния, в которых возникает необходимость выбора, а дуги (ветви дерева) - различные события (решения, последствия, операции), которые могут иметь место в ситуации, определяемой вершиной. Каждой дуге (ветви) дерева могут быть приписаны числовые(нагрузки), например, величина платежа и вероятность его осуществления. В общем случае использование данного метода предполагает выполнение следующих шагов:

1) для каждого момента времени t определяют ключевое состояние

(операцию) и все возможные варианты дальнейших событий;

2) на дереве откладывают соответствующую ключевому состоянию

(операции) вершину и исходящие из нее дуги;

3) каждой исходящей дуге приписывают ее денежную и вероятностную оценки;

4) исходя из значений всех вершин и дуг рассчитывают вероятностное значение критерия NPV (IRR, РI);

5) проводят анализ вероятностных распределений полученных

результатов.