(в общем виде)

1) установить взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства, т.е. построить математическую модель исследуемого экономического процесса (финансовой операции);

2) задать диапазон возможных изменений исследуемых переменных модели;

3) провести автоматизацию решения задачи;

4) рассчитать основные характеристики распределений исходных и выходных показателей;

5) провести анализ полученных результатов и принять решение.

Определение математической модели

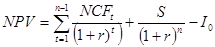

Согласно алгоритму первый этап анализа состоит в определении зависимости результирующего показателя (NPV - чистая современная стоимость) от исходных показателей (Q,P,V). В данном примере подобная зависимость может быть задана следующим образом:

, где(3.1)

, где(3.1)

NCFt – величина чистого потока платежей в периоде t

r – норма дисконта,

n – срок проекта,

S – остаточная стоимость,

Iо – начальные инвестиции.

В целях упрощения будем полагать, что поток платежей имеет вид аннуитета. Тогда величина потока платежей NCFt для любого периода t одинакова и может быть определена из соотношения:

, где(3.2)

, где(3.2)

Q – объем выпуска,

P – цена,

V – переменные затраты,

F – постоянные затраты,

A – амортизация,

T – налог на прибыль,

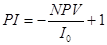

Необходимо рассчитать также и такие величины:

● Индекс рентабельности проекта

(3.3)

(3.3)

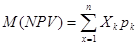

● Математическое ожидание

, где(3.4)

, где(3.4)

Xk – все или возможные значения,

pk – значение вероятности.

● Дисперсия

(3.5)

(3.5)

● Среднеквадратичное отклонение

(3.6)

(3.6)

●Коэффициент вариации

(3.7)

(3.7)

Диапазон возможных изменений исходных показателей определен в таблице 3.1.

Табл. 3.1 Диапазон возможных изменений

| Показатели | Диапазон изменений |

| Объем выпуска, Q | 18000 – 36000 |

| Цена продукции, P | 46 – 84 |

| Переменные затраты, V | 100 – 140 |

| Постоянные затраты, F | |

| Амортизация, А | |

| Налог на прибыль, Т | 35% |

| Норма дисконта, r | 7% - 16% |

| Срок проекта, n | |

| Остаточная стоимость, Sn | |

| Начальные инвестиции, Io |

Автоматизация решения

Для автоматизации решения задачи воспользуемся средством Excel «Диспетчер сценариев». Сформируем шаблон для ввода исходных данных, представленный на рисунке 4.1.

Формируем первый сценарий:

1) вводим блок ячеек, которые будут использоваться в качестве изменяемых;

2) выберем в главном меню Сервис – Сценарии, в появившемся окне диалога «диспетчер сценариев» задаем операцию «добавить». Результатом выполнения указанного действия будет появление окна «Добавление сценариев».

3) Вводим имя сценария. При этом в поле «изменяемые ячейки» автоматически будет поставлен выделенный блок.

4) После нажатия OK появляется окно «Значение ячеек сценариев», содержащее данные выделенного блока.

Что бы добавить следующий сценарий нажимаем «Добавить» и повторяем шаги со второго по четвертый.

Завершив формирование сценариев после нажатия «Отчет» («Итоги») указываем операцию «структура» («Итоги сценария») и Excel автоматически формирует отчет под именем «структура сценария»

Полученная в итоге таблица будет иметь вид представленный на рисунке 4.2.

Примечания: столбец «Текущие значения» представляет значения изменяемых ячеек в момент создания Итогового отчета по Сценарию.

Изменяемые ячейки для каждого сценария выделены серым цветом.

Рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV>0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты Io по каждому сценарию, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV. Больший резерв обеспечивается по наилучшему сценарию.