С учетом всех рассмотренных в рамках данной работы возможностей корректировки модели оценки капитальных активов были выделены практически применимые корректировки. Необходимая для них информация находится в открытом доступе, что позволяет рассчитать необходимую ставку дисконтирования. Расчет такой ставки можно условно представить в виде следующего порядка действий:

1. Определение безрисковой ставки для рынка США (поскольку рынок является зрелым и относительно надежным). Здесь в качестве базы берутся, к примеру, данные по US Treasuries-10

2. Среднерыночная премия за риск (RM - R) в диапазоне 0,06-0,07 (корректная для данного метода расчета величина, как уже упоминалось ранее)

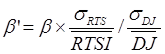

. Расчет коэффициента β и его корректировка в соответствии с условиями российского рынка по формуле

Индекс РТС - https://www.rts.ru/. Динамика индекса берется за период, эквивалентный периоду оценки актива.

Индекс Доу Джонс - https:// www.bloomberg.com. Здесь также рассматривается период, эквивалентный периоду оценки актива.

Расчет коэффициента β следует производить по компаниям узкой подотрасли в соответствии со спецификой бизнеса, как уже говорилось ранее. Следует определить не менее 20 компаний, ведущих аналогичную деятельность. Поскольку каждый вид деятельности определяется SIC кодом (Standard Industrial Classification Codes), компании подотрасли можно найти на электронном ресурсе https://implu.com/ с использованием заранее определенного кода. Коэффициенты β по каждой компании можно найти, например, на https://www.google.com/finance. По данным найденным коэффициентам выводится средневзвешенная на рыночную капитализацию величина, которая и будет искомым коэффициентом β для оцениваемой компании.

|

|

4. Расчет итоговой ставки дисконтирования с использованием следующей формулы:

Таким образом, выводится ставка дисконтирования. Данный метод прост в практическом применении, поскольку все данные находятся в открытом доступе. Соответственно, учет рисков производится в достаточной степени корректно, что позволяет доверять рассчитано по данной методике ставке дисконтирования.

Практический пример расчета:

Оценивается компания, производящая выпечку, хлебобулочные изделия. Требуется определить ставку дисконтирования.

RСША = 3,15%

(RM - R) = 6,5%

Для определения коэффициента β по отрасли рассмотрим выборку из 12 компаний отрасли (SIC код 2050):

Таблица 3. Выборка компаний

| Название компании | Рыночная капитализация | Коэффициент β |

| BAB, Inc. | 0,92 | |

| Tasty Baking Company | -0,03 | |

| Flowers foods, inc | 0,11 | |

| Snyder S Lance Inc <https://www.google.com/finance?q=NASDAQ:LNCE>13100000000,57 | ||

| J&J Snack Foods Corp. | 0,76 | |

| Sara Lee Corp. | 0,85 | |

| Lotus Bakeries NV | 0,44 | |

| Gruma S.A.B. de C.V. (... <https://www.google.com/finance?q=NYSE:GMK>11300000002,77 | ||

| Goodman Fielder Limited <https://www.google.com/finance?q=ASX:GFF>16800000000,53 | ||

| Zito d.d. <https://www.google.com/finance?q=LJE:ZTOG>20700000,68 | ||

| London Biscuits Berhad <https://www.google.com/finance?q=KUL:LONBISC>25100000,50 | ||

| NICHIRYO BAKING CO.,LTD. <https://www.google.com/finance?q=SAP:2218>137300000,29 |

Средневзвешенный коэффициент β по 12 компаниям данной отрасли равен 0,8. Произведем корректировку:

Таблица 4. Значения индексов РТС и Доу Джонс в период с 2002 по 2007 гг.

| Год | ||||||

| DJ | 8579,09 | 8678,97 | 10188,45 | 10345,4 | 11144,06 | 13326,22 |

| RTS | 351,41 | 444,5 | 630,97 | 646,5 | 1449,75 | 1866,72 |

Согласно расчетам коэффициент β’=0,92

|

|

Тогда искомая ставка i = 0,0315 + 0,92*0,065 = 0,0913 или 9,13%

Заключение

В ходе данной работы были рассмотрены:

. вопросы методологии расчета ставки дисконтирования;

. проблема учета различного рода рисков в ставке дисконтирования;

. достоинства и недостатки существующих методов расчета ставки дисконтирования.

На основе проведенного исследования методов расчета ставки дисконтирования были получены следующие выводы:

. Один из методов учета рисков, связанных с вложением в данный конкретный актив - учет рисков в ставке дисконтирования.

. Существует множество различных методов расчета ставки дисконтирования. Они в первую очередь зависят от специфики оцениваемого актива.

. Большинство существующих методов расчета ставки достаточно субъективны и при этом крайне трудоемки, что делает их плохо применимыми на практике.

. Рассмотренная в ходе работы модель оценки капитальных активов наиболее практически применима, несмотря на множество недостатков. С учетом всех корректировок модель может с успехом применяться в расчетах ставки дисконтирования.

Собранную и проанализированную в работе информацию можно использовать при оценке различного рода активов, в том числе при оценке бизнеса.

В качестве дальнейшей перспективы работы следует рассматривать комплексный учет рисков, а также управление рисками. Кроме того, материалы работы могут быть актуальны при оценке эффективности деятельности фирмы.

Список используемой литературы

Учебные пособия и монографии

. Бейли Дж., Гордон А., Шарп У. Инвестиции: пер. с англ. - М.: ИНФРА-М, 2001. - XII, 1028 c.

|

|

2. Валдайцев С.В. Оценка бизнеса. Учебное пособие, 3-е издание - М.: Проспект, 2008.

. Валдайцев С.В. Управление инвестиционными рисками - СПб: Изд-во СПбГУ, 1999.

. Воронцовский А.В. Управление рисками: учеб. пособие. 2-е изд., испр. и доп. - СПб: Изд-во СПбГУ, 2000; ОЦЭиМ, 2004. - 458 с.

. Граникова Л.Ф. Оценка стоимости предприятия: учеб. пособие. - Тверь: ТГТУ, 2007. - 140 с.

. Грязнова А.Г., Федотова М.А. Оценка стоимости предприятия (бизнеса): учеб. пособие. - М.: «Интерреклама», 2003. - 544 с.

. Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности: учеб. пособие. - М.: «Интерреклама», 2003. - 352 с.

. Пикфорд Дж. Управление рисками: пер. с англ. - М.: ООО «Вершина», 2004. - 352 с.

Периодические издания и материалы конференций

. Демшин В.В. Практические аспекты расчета ставки дисконта (метод кумулятивного построения) в процессе оценки бизнеса. - Вопросы оценки, 1999, №2, с. 34-37;

. Кобзева Н.Г., Новик И.В. Анализ существующих методов оценки эффективности инвестиционных проектов. - Вестник БУПК: Фундаментальные и прикладные исследования №4(13), 2005. - с.124-127.

. Рожнов К.В. Вариант расчета ставки дисконтирования в оценке бизнеса на основе метода кумулятивного построения. - Вопросы оценки, 2000, №4. - с. 32-40.

. Салун В.С. Материалы конференции «Роль аналитика в управлении компанией». - М., 28.06.2002 г.

Зарубежные источники

. А. Damodaran. Estimating Risk Parameters. - Stern School of Business. - 31 p.

2. А. Damodaran. Models of Risk and Return. - 18 p.

Электронные источники

. Михайлова Н., Кондрунина М. Обоснование ставки дисконтирования путем использования основных рыночных финансовых индикаторов доходности капитала.- АБ «Банк Развития Предпринимательства». - 2009. - https://www.cfin.ru/finanalysis/discount_rate.shtml

. https://www.rts.ru/ - РТС

3. Country Default Spreads and Risk Premiums. - 2011. - https://pages.stern.nyu.edu/~adamodar/

. https://www.bloomberg.com - Bloomberg

. https://www.sec.gov/info/edgar/siccodes.htm

6. https://implu.com/