Определение оптимального уровня денежных средств. Модель Баумола. Модель Миллера-Орра.

Планируемый остаток денежных средств (ДС) характеризует минимальную сумму ДС, необходимую для осуществления текущих хозяйственных операций.

Общий размер среднего остатка ДС в плановом периоде: ДА = Дао + ДАс, где

Дао- средняя сумма остатка ДС по текущим операциям в плановом году, ДАс – средняя сумма страхового остатка ДС в плановом году.

ДАс = Дао * Vпдп, где Vпдп –к-т вариации поступления ДС в отчётном периоде.

Расчёт планируемой суммы остатка денежных активов может основываться:

- на планируемом денежном обороте по текущим операциям:

ДАо =  , где ДАо – планируемая сумма остатка ДС по текущим операциям; ПОтд – планируемый объём денежного оборота (суммы расходования ДС) по текущим операциям; Кода – кол-во оборотов среднего остатка ДС в план. периоде.

, где ДАо – планируемая сумма остатка ДС по текущим операциям; ПОтд – планируемый объём денежного оборота (суммы расходования ДС) по текущим операциям; Кода – кол-во оборотов среднего остатка ДС в план. периоде.

- на фактической средней сумме остатка ДС:

Дао = ДАф +  , где ДАф – факт. средняя сумма остатка ДС в предшествующем аналогичном периоде; ПОтд – план. Объём денежного оборота (суммы расходования ДС) по тек. операциям; ФОтд – факт. Объём денежного оборота по текущим операциям в предшествующем аналогичном периоде; Кода – кол-во оборотов среднего остатка ДС в план. периоде.

, где ДАф – факт. средняя сумма остатка ДС в предшествующем аналогичном периоде; ПОтд – план. Объём денежного оборота (суммы расходования ДС) по тек. операциям; ФОтд – факт. Объём денежного оборота по текущим операциям в предшествующем аналогичном периоде; Кода – кол-во оборотов среднего остатка ДС в план. периоде.

Потребность в компенсационном остатке ДС планируется в размере, определённом соглашением о банковском обслуживании.

Потребность в инвестиционном остатке ДС планируется исходя из финанс. возможностей предприятия.

Модель Баумоля-Тобина

Условия: 1) постоянство потока расходования ДС; 2) хранение всех резервов ДС в форме краткосрочных финанс. вложений; 3) изменение остатков ДС от их максимума до минимума, равного 0.

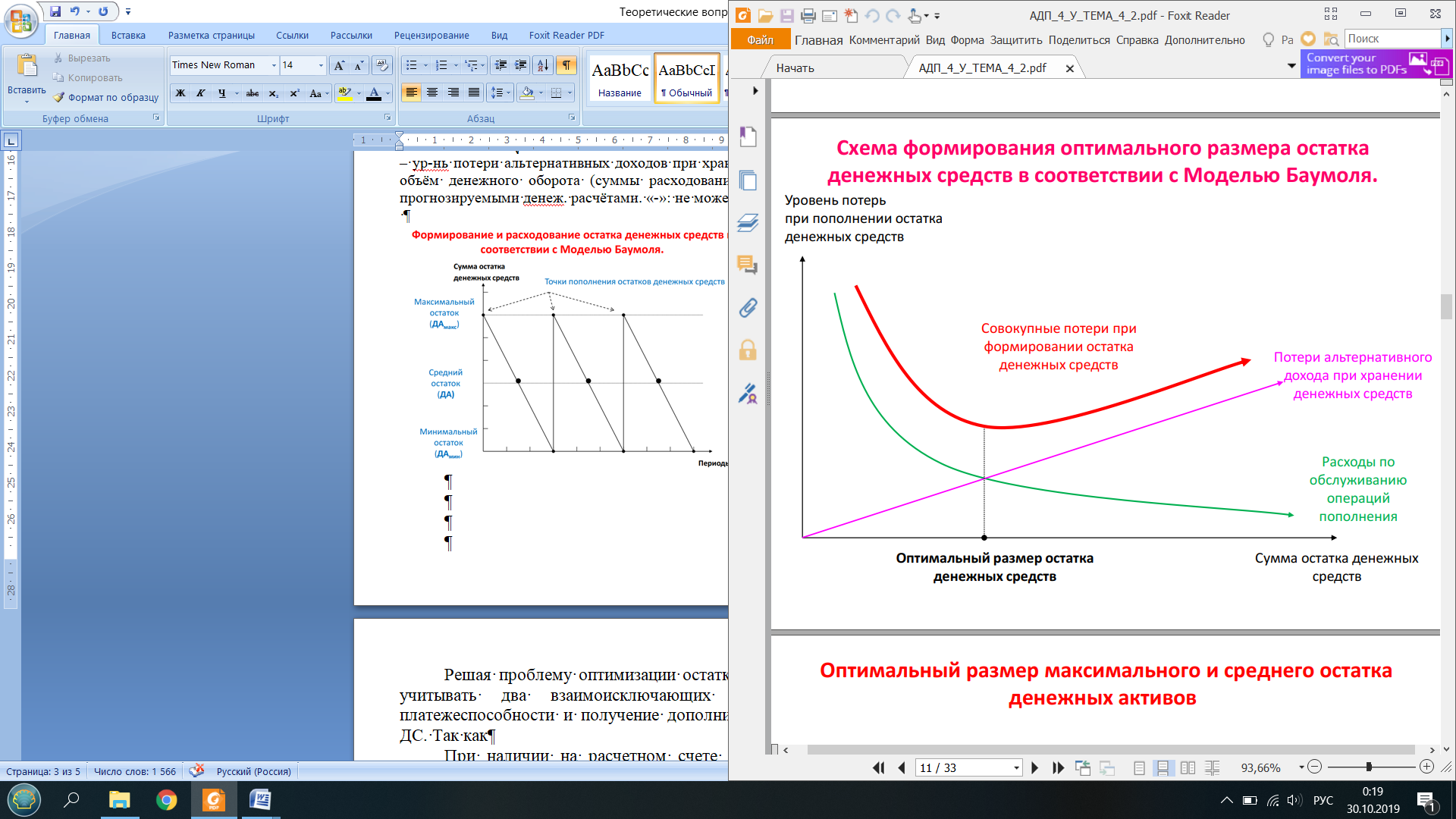

ДО мах =  , где Ро – расходы по обслуживанию одной операции пополнения ДС; Пд – ур-нь потери альтернативных доходов при хранении ДС, в долях единицы; ПОдо – планируемый объём денежного оборота (суммы расходования ДС). «+»: для компаний со стабильными и прогнозируемыми денеж. расчётами. «-»: не может применяться при цикличности и сезонности.

, где Ро – расходы по обслуживанию одной операции пополнения ДС; Пд – ур-нь потери альтернативных доходов при хранении ДС, в долях единицы; ПОдо – планируемый объём денежного оборота (суммы расходования ДС). «+»: для компаний со стабильными и прогнозируемыми денеж. расчётами. «-»: не может применяться при цикличности и сезонности.

Модель Миллера-Орра. Условия: 1) неравномерность в поступлении и расходовании ДС; 2) хранение всех резервов ДС в форме краткосрочных финн. вложений; 3) наличие определённого размера страхового запаса.

Минимальный размер остатка ДС = страховой остаток = ДАмин.

Максимальный размер остатка ДС = 3* страховой остаток = ДАмакс.

Диапазон колебаний суммы остатка ДС между минимальным и максимальным значением:

ДКОм/м = 3 *  где Ро – расходы по обслуживанию одной операции пополнения денежных средств;

где Ро – расходы по обслуживанию одной операции пополнения денежных средств;  - среднеквадратическое отклонение ежедневного объёма денежного оборота; Пд – среднедневной уровень потерь альтернативных доходов при хранении ДС, в долях единицы.

- среднеквадратическое отклонение ежедневного объёма денежного оборота; Пд – среднедневной уровень потерь альтернативных доходов при хранении ДС, в долях единицы.

Оптимальный размер максимального и среднего остатка ДС:

ДАмакс = ДАмин + ДКОм/м ДА = ДАмин +  .

.

«-»: 1) субъективность оценок модели. Нет чёткой методики в определении нижней границы. Расчёты осуществляются на основании здравого смысла и опыте. Верхняя граница в зависимости от значения нижней. Проблемы использования Модели Баумоля и Модели Миллера-Орра:

1. Нехватка оборотных активов не позволяет формировать остаток денежных средств в необходимых размерах с учетом их резервов

2. Замедление платежного оборота вызывает значительные (иногда непредсказуемые) колебания в размерах денежных поступлений, что отражается на сумме остатка денежных активов

3. Ограниченный перечень находящихся в обращении фондовых инструментов и низкая их ликвидность затрудняют использование показателей

Определение оптимального уровня денежных средств. Модель Баумола.

Планируемый остаток денежных средств (ДС) характеризует минимальную сумму ДС, необходимую для осуществления текущих хозяйственных операций.

Общий размер среднего остатка ДС в плановом периоде: ДА = Дао + ДАс, где

Дао- средняя сумма остатка ДС по текущим операциям в плановом году, ДАс – средняя сумма страхового остатка ДС в плановом году.

ДАс = Дао * Vпдп, где Vпдп –к-т вариации поступления ДС в отчётном периоде.

Расчёт планируемой суммы остатка денежных активов может основываться:

- на планируемом денежном обороте по текущим операциям:

ДАо = , где ДАо – планируемая сумма остатка ДС по текущим операциям; ПОтд – планируемый объём денежного оборота (суммы расходования ДС) по текущим операциям; Кода – кол-во оборотов среднего остатка ДС в план. периоде.

- на фактической средней сумме остатка ДС:

Дао = ДАф + , где ДАф – факт. средняя сумма остатка ДС в предшествующем аналогичном периоде; ПОтд – план. Объём денежного оборота (суммы расходования ДС) по тек. операциям; ФОтд – факт. Объём денежного оборота по текущим операциям в предшествующем аналогичном периоде; Кода – кол-во оборотов среднего остатка ДС в план. периоде.

Потребность в компенсационном остатке ДС планируется в размере, определённом соглашением о банковском обслуживании.

Потребность в инвестиционном остатке ДС планируется исходя из финанс. возможностей предприятия.

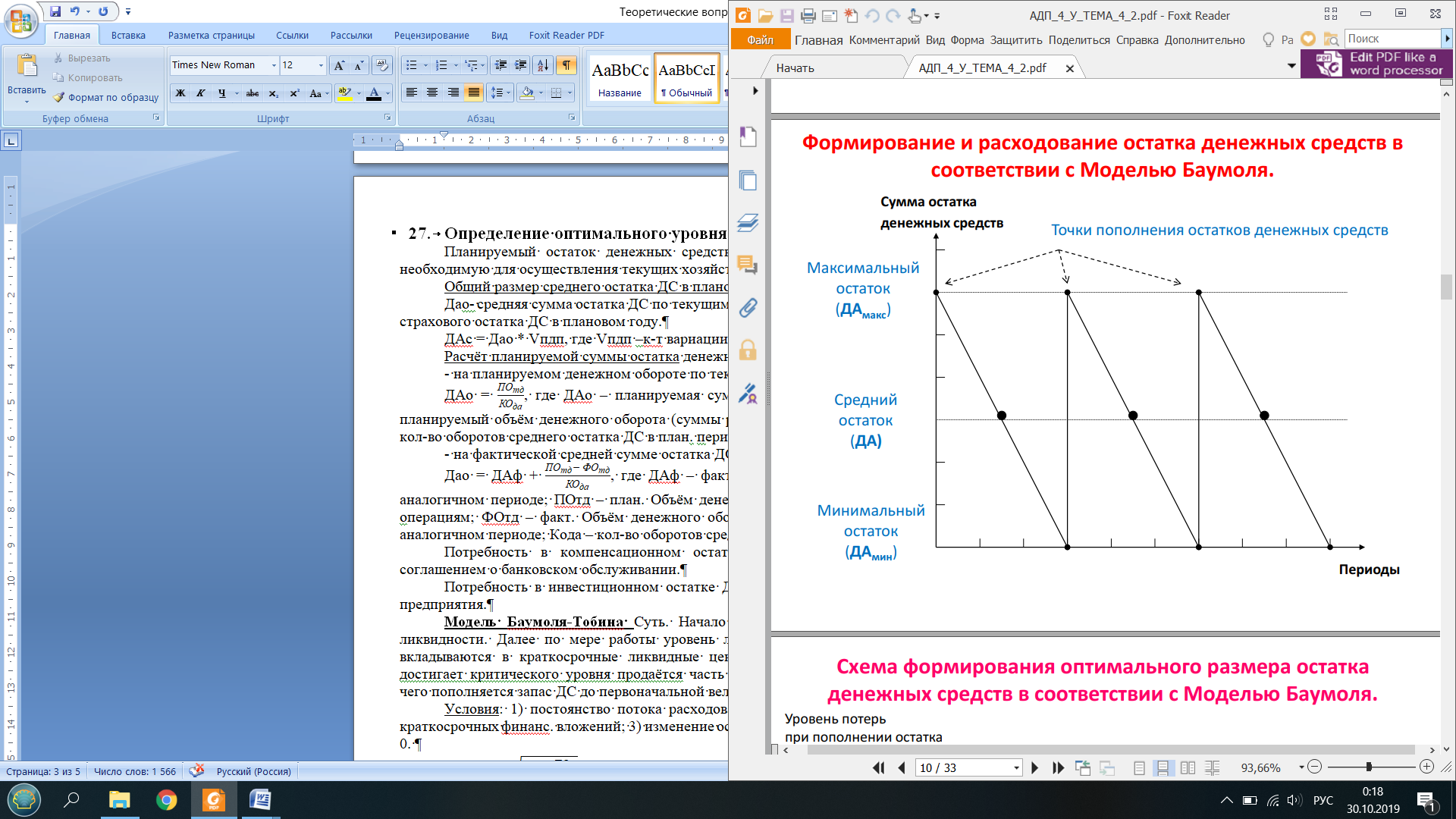

Модель Баумоля-Тобина Суть. Начало работы предприятия – максимальный уровень ликвидности. Далее по мере работы уровень ликвидности сокращается. Все поступающие ДС вкладываются в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня продаётся часть купленных краткосрочных ценных бумаг за счёт чего пополняется запас ДС до первоначальной величины.

Условия: 1) постоянство потока расходования ДС; 2) хранение всех резервов ДС в форме краткосрочных финанс. вложений; 3) изменение остатков ДС от их максимума до минимума, равного 0.

ДО мах = , где Ро – расходы по обслуживанию одной операции пополнения ДС; Пд – ур-нь потери альтернативных доходов при хранении ДС, в долях единицы; ПОдо – планируемый объём денежного оборота (суммы расходования ДС). «+»: для компаний со стабильными и прогнозируемыми денеж. расчётами. «-»: не может применяться при цикличности и сезонности.