Понятие материального запаса является одним из ключевых в логистике. Взятое в природе сырьё, прежде чем в виде готового изделия попасть к конечному потребителю, перемещается, соединяется с другими материалами, подвергается производственной обработке. Продвигаясь по материалопроводящей цепи, сырьё (а в последствии, полуфабрикат и готовый продукт) периодически задерживается, ожидая своей очереди вступления в ту или иную производственную или логистическую операцию.

Общепринятая формулировка гласит: материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступление в процесс личного или производственного потребления. Создание запасов всегда сопряжено с расходами. Основные виды затрат, связанных с созданием и содержанием запасов:

- замороженные финансовые средства;

- расходы на содержание специально оборудованных помещений – складов (распределительных центров);

- оплата труда специального персонала;

- постоянный риск порчи, хищения.

Наличие запасов – это расходы. Однако отсутствие запасов – это тоже расходы, только выраженные в виде разнообразных потерь. К основным видам потерь, связанных с отсутствием запасов, относят:

- потери из-за простоя производства;

- потери из-за отсутствия товара на складе в момент предъявления спроса;

- потери от закупки мелких партий товаров по более высоким ценам.

Несмотря на то, что содержание запасов сопряжено с определёнными затратами, предприниматели вынуждены их создавать, так как отсутствие запасов может привести к ещё большей потере прибыли. При этом рациональное управление запасами позволяет обеспечить бесперебойность производственного и торгового процесса при минимальных расходах на содержание запасов.

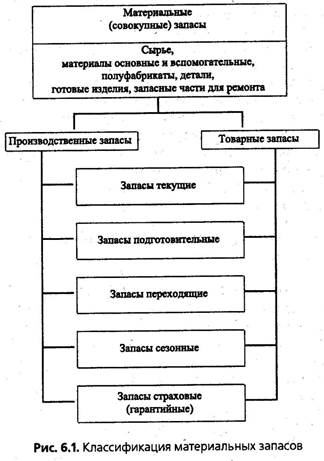

В процессе превращения сырья в готовую продукцию и последующего движения продукции до конечного потребителя создаются два основных вида запасов: запасы производственные и запасы товарные. Каждый из них, в свою очередь, делится на три вида: запасы текущие; запасы страховые; запасы сезонные (рис.6.1).

В процессе превращения сырья в готовую продукцию и последующего движения продукции до конечного потребителя создаются два основных вида запасов: запасы производственные и запасы товарные. Каждый из них, в свою очередь, делится на три вида: запасы текущие; запасы страховые; запасы сезонные (рис.6.1).

Запасы производственные – запасы, находящиеся на предприятиях сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса.

Запасы товарные – запасы готовой продукции на складах предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, т.е. на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути.

Запасы текущие – основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется.

Запасы страховые – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких, как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков;

- в случае непредвиденного возрастания спроса.

При нормальном ходе производственного или торгового процесса величина страхового запаса не меняется.

Запасы сезонные – образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время посевной и уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог.

Выделяют также следующие виды материальных запасов: переходящие; подготовительные; неликвидные; запасы в пути и др.

К переходящим запасам относят остатки ресурсов материальных средств на конец отчётного периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса от начала периода, следующего за отчётным, до момента очередной поставки.

Запасы подготовительные – это часть производственных запасов, которые требуют дополнительной подготовки перед использованием их в производственном процессе. К данной категории относят также часть товарных запасов, которые создаются в связи с необходимостью подготовки товаров к отпуску потребителям.

Запасы неликвидные – это длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые образуются в результате прекращения выпуска продукции, для изготовления которой они предназначались.

Запасы в пути – это запасы, находящиеся на момент учёта в процессе транспортировки. Время пребывания запасов в пути определяется с момента погрузки на транспорт до прибытия груза к месту назначения.

Для сокращения издержек содержания запасов ими надо управлять. Управление запасами предусматривает организацию контроля их фактического состояния и своевременное пополнение запасов по мере необходимости. Контроль состояния запасов – это изучение и регулирование уровня запасов с целью выявления из отклонений от норм и принятие оперативных мер к ликвидации этих отклонений. На практике применяются различные методы контроля, которые можно классифицировать по следующим признакам (рис. 6.2).