2.1 Правовой статус

Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Конституцией Российской Федерации, Федеральным законом "О Центральном банке Российской Федерации" от 27 июня 2002 года и другими федеральными законами.

Основным элементом правового статуса Центрального банка Российской Федерации является принцип независимости, который проявляется, прежде всего, в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом, Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2.

Полномочия Банка России предполагают его исключительные права по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами.

Конституцией РФ (Статьей 75) установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2).

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации).

Высшим органом ЦБР является Совет директоров, осуществляющий руководство и управление Банком России.

В состав Совета директоров входят:

* Председатель ЦБР и его заместители;

* Директора Главных департаментов;

* начальники главных управлений в национально-государственных и национально-территориальных образованиях.

Совет директоров выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и обеспечивает выполнение основных направлений единой государственной денежно-кредитной политики;

2) утверждает годовой отчет Банка России и представляет его Государственной Думе;

3) рассматривает и утверждает смету расходов Банка России на очередной год не позднее 31 декабря предшествующего года, а также произведенные расходы, не предусмотренные в смете;

4) определяет структуру Банка России;

5) устанавливает формы и размеры оплаты труда Председателя Банка России, членов Совета директоров, заместителей Председателя Банка России и других служащих Банка России;

6) принимает решения:

о создании и ликвидации учреждений и организаций Банка России;

об установлении обязательных нормативов для кредитных организаций; о величине резервных требований; об изменении процентных ставок Банка России и др.

o купле и продаже недвижимости для обеспечения деятельности Банка России, его учреждений, организаций и служащих; о применении прямых количественных ограничений; о выпуске и изъятии банкнот и монеты из обращения, об общем объеме выпуска наличных денег;

о порядке формирования резервов кредитными организациями;

7) вносит в Государственную Думу предложения об изменении уставного капитала Банка России;

8) утверждает порядок работы Совета директоров;

9) назначает главного аудитора Банка России;

10) утверждает внутреннюю структуру Банка России,

11)определяет условия допуска иностранного капитала в банковскую систему РФ.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства. Банк России по состоянию на 01.03.2007г. имел уставный капитал в размере 3 млдр. рублей.

2.2 Цели ЦБ

В соответствии со статьей 3 Федерального закона "О Центральном банке Российской Федерации (Банке России)" целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования системы расчетов. (Получение прибыли не является целью деятельности Банка России).

2.3 Задачи ЦБ

Основными задачами ЦБР являются: регулирование денежного обращения,

создание государственного фонда золотовалютных резервов, проведение единой денежно — кредитной политики,

использование методов денежно-кредитного управления банковской

системой для развития рыночной экономики,

обеспечение устойчивости курса рубля по отношению к иностранным валютам, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

Выполнение этих задач осуществляется на основе эмиссии денег, кредитования коммерческих банков, продажи и покупки золота и иностранных валют и поддержания внутренней и внешней покупательной способности национальной денежной единицы.

2.4 Функции Центрального Банка РФ

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьёй 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", Банк России выполняет следующие функции:

· во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

· монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение, а также утверждает графическое обозначение рубля в виде знака;

· является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

· устанавливает правила осуществления расчётов в Российской Федерации;

· устанавливает правила проведения банковских операций;

· осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчётов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

· осуществляет эффективное управление золотовалютными резервами Банка России (Международные резервы Российской Федерации по годам);

· принимает решение о государственной регистрации кредитных организаций, выдаёт кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

· осуществляет надзор за деятельностью кредитных организаций и банковских групп;

· регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

· осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

· организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

· определяет порядок осуществления расчётов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

· устанавливает правила бухгалтерского учёта (Положение Банка России N 302-П от 26 марта 2007 года "О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации") и отчётности для банковской системы Российской Федерации (Указание Банка России от 16 января 2004 года № 1376-У "О перечне, формах и порядке составления и представления форм отчётности кредитных организаций в Центральный банк Российской Федерации");

· устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

· принимает участие в разработке прогноза платёжного баланса Российской Федерации и организует составление платёжного баланса Российской Федерации;

· устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты. (Функции по выдаче, приостановлению и отзыву разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты Банк России будет выполнять со дня вступления в силу федерального закона о внесении соответствующих изменений в Федеральный закон "О лицензировании отдельных видов деятельности");

· проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

· осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации;

· осуществляет иные функции в соответствии с федеральными законами.

Вышеперечисленные функции можно объединить в более крупные четыре основные функции:

1.Монопольная эмиссия банкнот: за центральным банком как представителем государства законодательно закреплена эмиссионная монополия только в отношении банкнот, т.е. общенациональных кредитных денег, которые являются общепризнанным окончательным средством погашения долговых обязательств. В некоторых странах центральный банк монопольно осуществляет также эмиссию монет, но их чеканкой обычно занимается министерство финансов (казначейство). Банкноты составляют незначительную часть денежной массы промышленно развитых стран, поэтому значение функции эмиссионной монополии ЦБ несколько снижены, хотя банкнотная эмиссия по-прежнему необходима для платежей в розничной торговле и обеспечения ликвидности кредитной системы. Чем выше доля наличного обращения в стране, тем важнее значение банкнотной эмиссии.

Следует иметь в виду, что монополия на эмиссию банкнот на современном этапе вовсе не означает ее жесткого контроля или увязки с целями денежно-кредитного регулирования. Главная задача денежно-кредитной политики — регулирование безналичной эмиссии, основным источником которой являются коммерческие банки. В то же время эмиссионная монополия превратила центральный банк в эмиссионно-кассовый центр банковской системы, поскольку обязательства центрального банка (в форме, как банкнот, так и депозитов коммерческих банков) служат кассовым резервом любого коммерческого банка.

2. Банк банков: Центральный банк не имеет дела непосредственно с предпринимателями и населением. Его главной клиентурой являются коммерческие банки, выступающие как бы посредниками между экономикой и центральным банком. Последний хранит свободную денежную наличность коммерческих банков, т.е. их кассовые резервы. Исторически эти резервы помещались коммерческими банками в центральный банк в качестве гарантийного фонда для погашения депозитов.

В большинстве стран коммерческие банки обязаны хранить часть своих кассовых резервов в центральном банке в соответствии с законом. Такие резервы называются обязательными банковскими резервами. Центральный банк устанавливает минимальное соотношение обязательных резервов с обязательствами банков по депозитам (норму обязательных резервов). Через счета, открываемые коммерческими банками в центральном банке, последний осуществляет регулирование расчетов между ними. С внедрением электронных расчетных систем существенно снизилось значение традиционной для центрального банка функции расчетного центра банковской системы.

Принимая на хранение кассовые резервы коммерческих банков, центральный банк оказывает им кредитную поддержку. Он является для коммерческих банков кредитором последней инстанции, т.е. кредитором на крайний случай: банки обращаются за поддержкой к центральному банку только в случае отсутствия иной возможности получить кредит.

Во многих странах центральные банки осуществляют надзор за деятельностью банков (регистрация, лицензирование) либо монопольно (например, в Австралии, Великобритании, России), либо совместно с Минфином или другим государственным органом (например, в США). В ряде стран (например, в Канаде) функция банковского надзора возложена не на центральный банк, а на другой орган.

3.Банкир правительства: независимо от принадлежности капитала центральный банк тесно связан с государством. В качестве банкира правительства центральный банк выступает как его кассир и кредитор, в нем открыты счета правительства и правительственных ведомств. В большинстве стран центральный банк осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства (министерства финансов) в центральном банке, с которого покрываются все правительственные расходы. В некоторых странах, например в США, большая часть бюджетных средств помещается в коммерческие банки.

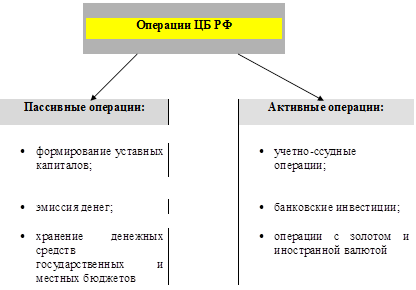

4.Кредитование государства и управления государственным долгом: в условиях хронического дефицита государственных бюджетов усиливается функция кредитования государства и управления государственным долгом. Под управлением государственным долгом понимаются операции центрального банка по размещению и погашению займов, организации выплат доходов по ним, по проведению конверсии и консолидации. Центральный банк использует различные методы управления государственным долгом: покупает или продает государственные обязательства с целью воздействия на их курсы и доходность, изменяет условия продажи, различными способами повышает привлекательность государственных обязательств для частных инвесторов. Таким образом, Банк России в качестве своей основной функции формирует и претворяет в жизнь кредитно-денежную политику государства. Спектр деятельности Банка России весьма широк: от действия в качестве агента государства и управления банковскими холдинг-компаниями до обеспечения необходимого количества денег. Перечисленные выше функции Центрального банка реализуются через его операции и инструменты. Операции ЦБ определяются в зависимости от выполняемых функций и направления деятельности. В общем случае операции ЦБ можно разделить на пассивные – операции по созданию ресурсов банка и активные – операции по их размещению. Основные пассивные и активные операции ЦБ представлены на рисунке:

Основными инструментами и методами денежно-кредитной политики, используемыми Центральным банком для воздействия на денежную массу, в соответствии с законодательством являются:

1.Операции на открытом рынке. 2.Изменение учётной ставки. 3.Изменение нормы обязательных резервов, размещаемых коммерческими банками в ЦБ;

4.Операции с валютными активами.

Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает ЦБ на том или ином этапе развития страны.

Таким образом, ЦБ способен в значительной мере воздействовать на предложения денег в экономике. Величина предложения денег в экономике оказывает сильное влияние на развитие инфляционных процессов, уровень безработицы и увеличение выпуска в стране. Поэтому правильная политика Центрального банка, одной из функций которого является регулирования предложения денег, может стать важным стабилизирующим фактором развития экономики.

2.5 Банковское законодательство

Банковское законодательство условно можно разделить на три яруса. Первый ярус содержит два блока – законы о центральном (эмиссионном) банке и законы, регулирующие деятельность отдельных деловых банков. В Германии, к примеру, наряду с Законом о Бундесбанке как центральном банке ФРГ действуют законы, регулирующие деятельность сберегательных и ипотечных банков. Этот блок законов можно назвать институциональным, поскольку он регулирует деятельность отдельных кредитных институтов. Второй блок банковских законов охватывает положения, регулирующие деятельность деловых (коммерческих) банков. Таких законов, как правило, несколько. Это могут быть отдельно законы, регулирующие кредитные, валютные операции, вексельное обращение, порядок при банкротстве банков, платежах и пр. История отдельных стран знает примеры создания специальных законов, определяющих также характер банковской профессии. Первый и второй блоки законов данного яруса образуют законы, непосредственно регулирующие как деятельность банков в целом, так и проведение их отдельных операций. Вторым ярусом в системе банковского законодательства выступают законы, относящиеся к регулированию параллельно действующих институтов и затрагивающие банковскую деятельность. Такими законами, к примеру, могут быть законы о бирже, акциях и ценных бумагах, ипотеке, трастах и трастовых операциях, отдельные положения которых прямо относятся и к банкам. К данной группе законов можно отнести и законы, регулирующие деятельность финансово-промышленных компаний, инвестиционных фондов. К третьему ярусу относятся законы всеобщего действия. К их числу, к примеру, относятся Конституция как главный закон страны, Гражданский кодекс, хозяйственное право и др. Положения данных законов имеют основополагающее для банка значение, определяют идеологию его деятельности, место кредитных институтов в народном хозяйстве. Законы, регулирующие банковскую деятельность, важны прежде всего для самих банков, поскольку определяют законодательные нормы, "коридоры" их функционирования, круг дозволенных и недозволенных операций, порядок лицензирования, ответственности и контроля. Поскольку банковские законы не работают сами по себе, а являются реакцией на экономические и политические события, опираются на законы более общего свойства, деятельность банков приобретает упорядоченный характер, учитывающий действующую систему в целом. Здесь, в частности, важно, насколько закон, регулирующий деятельность центрального (эмиссионного) банка, корреспондируется с законами, регулирующими деятельность других банков, прежде всего коммерческих кредитных институтов. Коммерческие банки заинтересованы при этом в том, чтобы закон о центральном банке был наиболее полон и не оставлял место для его субъективных решений.

2.6 Отношения ЦБ РФ с иностранными банками

В докризисный период на российском финансовом рынке была отмечена активизация деятельности крупных иностранных банков, которые в последние годы значительно расширили свое присутствие в России, главным образом за счет слияний и поглощений крупных российских банков.

Главными причинами повышенного интереса иностранных банков к российскому финансовому рынку были высокие темпы роста потребительского кредитования и повышенная инвестиционная активность в России, связанная с последовательным укреплением обменного курса рубля к "валютной корзине".

При этом наибольшую активность по выходу на российский рынок иностранные кредитно-финансовые организации проявляли в 2007-2008 гг., когда они активно скупали российские банки, имеющие хорошо развитую сеть региональных филиалов и сформированную клиентскую базу. За указанный период суммарная доля нерезидентов в общей сумме банковских активов в России быстро росла и достигла 31,2%.

Согласно данным Банка России, по состоянию на 01.07.2009г. в России действовал 81 банк со 100% участием нерезидентов в капитале. Кроме того, еще в 25 банках доля участия иностранного капитала составляла более 50%.

Общее количество банков с иностранным участием в капитале в середине 2009 г. составляло 189, на долю которых приходилось 18,7% чистых активов российской банковской системы.

Следует отметить, что в состав группы банков с участием нерезидентов в уставных капиталах входят банки, существенно отличающиеся по основным видам банковской деятельности. Так, только 26 из 81 банка со 100% капиталом нерезидентов специализируются на развитии "розничного банкинга", который предполагает наличие у банка развернутой сети филиалов.

Несколько иностранных банков в России занимаются одновременно развитием банковского ритейла и активно работают с крупными корпоративными клиентами, в число которых, например, входят такие как Ситибанк, Юникредит и Райффайзенбанк.

Часть иностранных банков фокусируют свое основное внимание исключительно на развитии корпоративного направления бизнеса, причем основными клиентами таких банков также являются компании-нерезиденты, развивающие свой бизнес в России. К таким банкам, например, относится Королевский банк Шотландии и АИГ Банк. Для других иностранных банков основным видом деятельности в России является, прежде всего, инвестиционный бизнес (Дрезднербанк, Эйч-Эс-Би-Си).

Отдельную и динамично развивающуюся группу иностранных банков представляют банки из ближнего зарубежья, в особенности казахстанские, в докризисный период агрессивно развивавшие собственный бизнес в розничном сегменте рынка банковских услуг.

Описанная выше динамика развития банков с участием нерезидентов в докризисный период в России во многом была связана с их конкурентным преимуществом и за счет доступа последних к дешевым источникам фондирования за рубежом, а также поддержкой материнских компаний, предоставлявших необходимые ресурсы для проведения агрессивной кредитной экспансии, а также осуществлявших по мере необходимости дополнительные вливания в капитал банков для обеспечения необходимого уровня достаточности собственного капитала (по российскому законодательству собственный капитал банка должен превышать 10% от общего объема, выданных кредитов), не ограничивающего потенциал роста кредитных операций.

Мировой финансовый кризис, охвативший российскую экономику к 2009 г., внес свои коррективы в деятельность иностранных банков в России. Так, для некоторых из них финансовые трудности материнских компаний стали поводом для ограничения развития банковского бизнеса в России, а перед некоторыми из них даже встал вопрос о полном сворачивании их деятельности в России.

Однако, большинство иностранных банков, несмотря на мировой финансовый кризис, продолжали оказывать поддержку дочерним банкам в России и доля нерезидентов в российском банковском секторе по итогам первого квартала 2009 г. достигла рекордных 31,19%, главным образом, за счет докапитализации крупными западными банками своих российских дочек.

Тем не менее, большинство иностранных банков, в условиях мирового финансового кризиса вынуждены были перейти на "самофинансирование", заставив своих российских "дочек" активно заниматься поисками источников фондирования на внутреннем российском рынке. Например, на такое "самофинансирование" перешли Райффайзенбанк и Абсолют банк.

В докризисный период процентные ставки по депозитам в иностранных банках были более низкими по сравнению с другими российскими банками, что подразумевало ориентацию российской клиентуры иностранных банков, прежде всего, на их международные кредитные рейтинги, а также высокое качество клиентского обслуживания и развернутую линейку современных банковских продуктов.

В условиях финансового кризиса в России данных факторов стало явно не достаточно для эффективного привлечения средств клиентуры на депозиты в качестве источника фондирования, что и заставило иностранные банки вступать в ценовую конкуренцию за депозиты российской клиентуры. Депозитные ставки в иностранных банках стали подтягиваться к уровню среднерыночных ставок в крупных частных российских банках. С другой стороны, рост депозитной базы в банках с участием нерезидентов означал выбор курса на большую универсализацию их банковской деятельности.

Таким образом, посткризисная модель бизнеса иностранных банков в России стала схожей с российской, как по целевой клиентуре, так и по продуктовой линейке. При этом активная работа банков-нерезидентов по привлечению новых клиентов означает и то, что иностранные банки смогут значительно расширить свое присутствие на российском рынке банковских услуг.

Не случайно, по данным Банка России, уже в 2008 году доля иностранных банков в совокупном объеме выданных кредитов нефинансовому сектору возросла с 16,4% до 18,2%. На рынке потребительского кредитования укрепление позиций иностранных банков в 2008 году оказалось еще более внушительным – рост рыночной доли с 19,4% до 23,3%.

Однако, для обеспечения дальнейшего роста доли иностранным банкам необходимо адекватное увеличение собственного капитала. Так, по состоянию на 01.01.2009 года, достаточность капитала для группы иностранных банков составляла 15,5%, что лишь на 1,5 п.п. выше аналогичного показателя для крупных частных банков, в то время как другие группы российских банков имели существенно более высокие показатели достаточности собственного капитала.

В настоящее время, несмотря на увеличение объемов депозитов в плане дальнейшего повышения уровня капитализации, основным источником фондирования для иностранных банков продолжают оставаться средства, получаемые от материнских компаний, что имеет свои положительные и отрицательные стороны.

Так, с точки зрения банковской ликвидности, высокая доля "материнских" пассивов обеспечивает их стабильность и защищает банки от кризисов банковской ликвидности. С другой стороны, привлекаемые таким образом средства, номинируются в иностранной валюте, в то время как выдача кредитов российской клиентуре возможна преимущественно лишь в рублях. Тем самым, иностранные банки в большей степени, чем другие российские банки, подвержены валютным рискам, формируя пассивы в иностранной валюте, а портфель ликвидных активов в рублях.

2.7 Перспектива состояния экономики России

Всемирный банк представил очередной доклад о состоянии экономики России. На этот раз - на основании данных за март 2010 года. В целом, как полного краха, так и безумного нефтяного счастья нашей стране, по мнению экспертов ВБ, ожидать не стоит. Ряд прогнозов более негативны, чем данные российских финансистов, другие, напротив, даже позитивнее, но самое главное не изменилось. Если пройтись по основным пунктам очередной порции откровений от ВБ, можно заметить, что прогноз по инфляции банк сохранил на прежнем уровне, 7% - 8%, что несколько больше, чем предполагают в правительстве России. Власти ожидают роста цен на уровне от 6,5% до 7,5%. "С учетом текущих тенденций, связанных с инфляцией и денежной массой, прогноз снижения инфляции в 2010 году остается неизменным", - отмечается в комментарии Всемирного банка. Перечислены и риски, которые могут способствовать повышению темпов инфляции. Это вероятное ослабление бюджетной позиции ввиду планируемой индексации пенсий и зарплат в госсекторе, а также возможным повышением цен на импортное продовольствие. "Для снижения этого риска потребуется строгая координация денежно-кредитной и бюджетной политики в 2010 и 2011 годах", - советуют эксперты. Так или иначе, от 7% до 8% - это уже выше, чем в прошлом году. Тогда, по данным Росстата, инфляция составила 8,8%. Еще один важнейший показатель - ВВП России - по оценке банка в 2010 г. вырастет на 5,5%, а в 2011 г. - на 3,5%. "Главным фактором экономического роста в 2010 году (особенно во второй половине года) будет потребление и, в частности, потребление домохозяйств", - говорится в докладе. Отметим, что в Минэкономразвития России более осторожны в оценках. Там предполагают рост ВВП на 3% - 3,5% в 2010 г., правда, не далее как в понедельник замглавы ведомства Клепач заявил, что прогноз может повышаться, исходя из более благоприятной ситуации с ценами на нефть. Ранее во Всемирном банке были более пессимистичны. В январе давался прогноз роста ВВП России на уровне 3,2%. Однако сейчас экономисты отмечают: "В России ожидается уверенное восстановление экономики". Рост занятости, правда, будет незначительным. Что до дефицита бюджета России, то он, по данным ВБ, в 2010 г. составит 3% ВВП (против 6% по данным Росстата за прошлый год), а в 2011 г. страна выйдет на сбалансированный бюджет. И здесь сыграет свою роль самый животрепещущий показатель для каждого россиянина - стоимость того самого барреля. "Более высокие цены на нефть обеспечат увеличение бюджетных поступлений РФ и, скорее всего, приведут к сокращению дефицита консолидированного бюджета", - говорится в докладе. Кстати, о нефти. Прогноз на стоимость черного золота Всемирный банк оставил без изменений - $76 за баррель Urals в 2010 г., $76,6 - в 2011 году. Так или иначе, нынешние прогнозы по бюджету составлены без учета одной важной детали - объема средств, необходимого для дофинансирования растущего дефицита Пенсионного фонда РФ. Этот фактор может добавить 0,5 - 1 процентный пункт к общему дефициту бюджета. "Но если цены на нефть останутся на нынешнем уровне, то даже с учетом дополнительных социальных расходов общий дефицит консолидированного бюджета можно будет практически в полном объеме профинансировать из средств Резервного фонда", - отмечает Всемирный банк. В общем и целом, все в России не так плохо. Восстановление экономики проходит в условиях постепенного, но пока еще неустойчивого роста мировой экономики. По оценке ВБ, мировой реальный ВВП, сократившийся на 2,2% в 2009 г., в 2010 г. вырастет на 2,7%, а в 2011 г. - на 3,2%.