Анализ финансового состояния ООО «Мебельная фабрика Древо»

Вертикальный и горизонтальный анализ баланса

Вертикальный и горизонтальны анализ баланса рассмотрим в таблицах 1, и 2.

По результатам проведенного анализа мы можем сделать следующие выводы: валюта баланса в 2006году увеличилась на 18944 тыс. рублей в основном из-за увеличения основных средств, предприятие закупило новое итальянское оборудование на 6963 тыс. рублей для изготовления мебели по новым итальянским технологиям и закупило материально-производственные запасы 2461 тыс. рублей, также на предприятии скопилась готовая продукция на сумму 5103 тыс. рублей, а вот в 2007 году валюта баланса снизилась на 1629 тыс. рублей в основном из-за выбытия основных средств и снижения готовой продукции на складе предприятия и на конец анализируемого периода валюта баланса составляет 18944 тыс. рублей.

В результате проведенного вертикального анализ Пассивов предприятия здесь можно сделать следующие выводы: в 2006 году произошло снижение долгосрочных обязательств на 2269 тыс. рублей, но произошло очень большое увеличение краткосрочных обязательств на 10440 тыс. рублей они составляют на коней 2006года 73,25% когда на конец 2005года они составляли 38,21%. В 2007 году произошло снижение долгосрочных обязательств на 805 тыс. рублей и снижение краткосрочных обязательств на 997 тыс. рублей. Таким образом, валюта баланса к концу 2006 года увеличилась на 69,80%, а к концу 2007 года снизилась на 7,92%, но в целом предприятие работает хорошо.

Анализ использования основных производственных фондов предприятия

Анализ наличия, структуры и обеспеченности предприятия основными средствами

Научно-технический уровень производства характеризуется наличием и состоянием основного (технологического) оборудования на предприятии, его обновлением и совершенствованием, прогрессивностью структуры основных производственных фондов и применяемых технологий, технической вооруженности труда.

Обеспеченность предприятия основными производственными фондами оценивается в соответствии с производственной программой предприятия.

Анализ проводится по каждой группе основных производственных фондов.

Изучению состояния, динамики и структуры основных средств уделяется особое внимание, так как они занимают большой удельный вес в долгосрочных активах предприятия. От их количества, стоимости технического уровня, эффективности использования во многом зависят производственные и финансовые результаты деятельности предприятия.[13]

Рассмотрим структуру основных фондов на основании данных ООО «Мебельная фабрика Древо» за 2005, 2006 и 2007 годы (расчет представлен в таблицах 3, 4, 5).

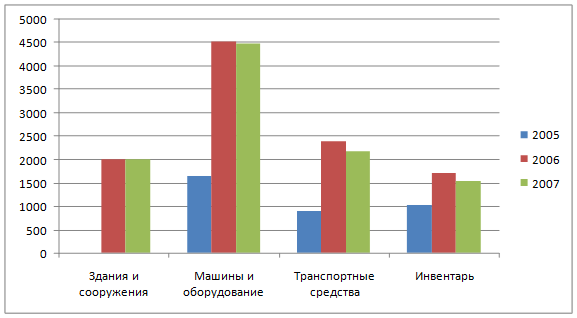

Рис. 3 Наличие, движение и структура основных производственных фондов 2005-2007г.г.

Рис. 3 Наличие, движение и структура основных производственных фондов 2005-2007г.г.

Как видно из таблиц 3, 4, 5 и рисунка 3 в 2005 году наибольший удельный вес в структуре основных фондов как на начало, так и на конец отчетного года занимала наибольший удельный вес в структуре основных фондов группа “Машины и оборудование”. За отчетный период 2005 года произошли изменения в наличии и структуре основных фондов. Сумма их выросла на 1941 тыс. руб. или на 120,3%. В 2006 году группа «Машины и оборудование» также занимает наибольший удельный вес 40,6%, сумма основных фондов в 2006 году увеличилась на 7100 тыс. рублей или на 199,7%. Доля основных производственных фондов увеличилась на 5090 тыс. рублей или на 143,2%, также произошло увеличение непроизводственных фондов на 2010 тыс. рублей (предприятие в 2006 году купило здание). В 2007 году снижение произошло в группе «Машины и оборудование» на 1,2%, «Транспортные средства» на 8,5%, «Производственный и хозяйственный инвентарь» на 10,8% по сравнению с 2006 годом. В целом стоимость основных фондов в 2007 году снизилась по сравнению с 2006 годом на 443 тыс. рублей или на 4,2%.

Техническое состояние основных фондов характеризуется степенью их изношенности, обновления, выбытия, возрастным составом оборудования.[16]

Показатели степени изношенности основных фондов, в т. ч. оборудования, является коэффициент износа, который определяется как отношение суммы износа основных средств к их первоначальной стоимости. Как правило, чем ниже коэффициент износа основных фондов, тем лучше состояние, в котором они находятся.

Степень обновления основных фондов характеризуется отношением стоимости вновь поступивших за отчетный год основных фондов к стоимости их на конец периода. Онапоказывает величину введенных в действие основных фондов за тот или иной период. Коэффициент износа и обновления исчисляется как по всем фондам, так и по активной их части, а также по группам оборудования и рассматриваются обычно в динамике за ряд лет.[16]

Более высокий коэффициент обновления активной части фондов по сравнению с аналогичным коэффициентом, исчисленным по всем фондам, показывает, что обновление основных фондов осуществляется на предприятии за счетактивной их части и положительно влияет на показатель фондоотдачи.

Коэффициент выбытия исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на коней периода. Он показывает долю основных фондов, ежегодно выбывших из производства. Рост его означает обновление материальной базы предприятия.[16]

Для этого рассчитываются следующие показатели:

1) Коэффициент обновления

Коб2005 =  ; Коб2006 =

; Коб2006 =  ; Коб2007 =

; Коб2007 =

2)Срок обновления

Тоб2005 =  ; Тоб2006 =

; Тоб2006 =  ; Тоб2007 =

; Тоб2007 =

3)Коэффициент выбытия

Квыб2005 =  ; Квыб2006 =

; Квыб2006 =  ; Квыб2007 =

; Квыб2007 =

4) Коэффициент прироста

Кпр2005 =  ; Кпр2006 =

; Кпр2006 =  ; Кпр2007 =

; Кпр2007 =

5) Коэффициент износа

К изн2005  ; Кизн2006 =

; Кизн2006 =  ; Кизн2007 =

; Кизн2007 =

6) Коэффициент годности

Кг2006 =  ; К г2007

; К г2007  ; К г2007

; К г2007

Полученные расчеты представим в таблице 6.

Таблица 6