Проведем анализ себестоимости продаж торгового предприятия. С этой целью необходимо воспользоваться данными табл. 12.

Как показывают данные табл. 12, в 2011 году прирост полной себестоимости происходит на фоне роста, как себестоимости товаров, так и издержек обращения торгового предприятия. Как уже указывалось выше, данный факт обусловлен увеличением физического объема реализации товаров за счет расширения площадей предприятия. В 2012 году при некотором снижении физического объема товарооборота предприятию удалось сократить издержки обращения и тем самым не допустить падения прибыли.

Таблица 12

Динамика себестоимости продаж компании «СК ЭнергоПлюс»

| Наименование показателя | 2010 г. | 2011 г. | 2012 г. | Отклонение (+,-) | Динамика, в % | ||

| 2010-2011 гг. | 2011-2012 гг. | 2010-2011 гг. | 2011-2012 гг. | ||||

| Полная себестоимость, тыс. руб., тыс. руб., в т.ч. | -146 | 37,66 | -0,01 | ||||

| -себестоимость товаров | 38,34 | 0,36 | |||||

| -издержки обращения | -4069 | 34,79 | -1,61 | ||||

| Доля издержек обращения в общей себестоимости, % | 19,2 | 18,8 | 18,5 | -0,4 | -0,3 | -2,08 | -1,60 |

Представим анализ структуры и динамики балансовой прибыли, пользуясь терминологией бухгалтерской отчетности, составленной в соответствии с Приказом от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» и Учетной политикой компании «СК ЭнергоПлюс».

Кроме этого, на основе представленных данных проведем расчет показателей рентабельности коммерческой деятельности и затрат предприятия. При этом балансовая прибыль предприятия будет зависеть от следующих факторов: результат от реализации продукции, товаров, работ и услуг (результат от обычных видов деятельности); результат от прочей деятельности. Формализованный расчет балансовой прибыли представлен ниже:

|

|

РБ = ± РР ± РПД, (18)

где РБ - балансовая прибыль или убыток;

РР - результат от реализации товаров (работ, услуг);

РПД - результат от прочей деятельности.

С этой анализа балансовой прибыли (выявления факторов, вызвавших ее изменение) необходимо воспользоваться данными табл. 13.

Таблица 13

Структура и динамика балансовой прибыли компании «СК ЭнергоПлюс»

| Наименование показателя | 2010 год, тыс. руб. | 2011 год, тыс. руб. | 2012 год, тыс. руб. | Отклонение (+,-) | Динамика, в % | ||

| 2010-2011 гг. | 2011-2012 гг. | 2010-2011 гг. | 2011-2012 гг. | ||||

| 1. Выручка (нетто) | 42,69 | 1,22 | |||||

| 2. Себестоимость товаров | 38,34 | 0,36 | |||||

| 3. Валовая прибыль | 52,24 | 2,95 | |||||

| 4. Издержки обращения | -4069 | 34,79 | -1,61 | ||||

| 5. Результат от реализации товаров (работ, услуг) | 71,23 | 6,85 | |||||

| 6. Результат от прочей деятельности | -9796 | -21278 | -25769 | -11482 | -4491 | 117,21 | 21,11 |

| 7. Балансовая прибыль | 68,47 | 5,74 | |||||

| 8. Рентабельность коммерческой деятельности (продаж), (стр. 5 / стр.1), % | 15,00 | 18,00 | 19,00 | 3,00 | 1,00 | 20,00 | 5,56 |

| 9. Рентабельность затрат, стр. 5 / (стр. 2+стр.4), % | 17,65 | 21,95 | 23,46 | 4,30 | 1,51 | 24,39 | 6,86 |

Как показывают данные табл. 13, валовая прибыль предприятия составила по итогам 2010 года сумму, равную 360627 тыс. руб. В 2011 году валовая прибыль предприятия выросла на 52,24%, в 2012 году на 2,95%. Сумма валовой прибыли корректируется на сумму коммерческих расходов.

Результат от прочей деятельности составил в 2010-2012 гг. отрицательную величину за счет превышения прочих расходов над прочими доходами. Положительное влияние на сумму балансовой прибыли оказало увеличение результата от реализации товарной продукции (работ, услуг), отрицательное влияние – убыток от прочей деятельности.

|

|

В результате, как показывают данные анализа, в 2010-2011 гг. за счет увеличения результате от реализации товаров (работ и услуг) балансовая прибыль увеличилась на 123027 тыс. руб., а за счет снижения результата от прочей деятельности снизилась на 11482 тыс. руб.

В 2011-2012 гг. за счет увеличения результате от реализации товаров (работ и услуг) балансовая прибыль увеличилась на 20250 тыс. руб., а за счет снижения результата от прочей деятельности снизилась на 4491 тыс. руб.

О повышении эффективности деятельности предприятия торговли говорит тот факт, что за 2010-2012 гг. отмечается прирост, как рентабельности продаж, так и рентабельности затрат. Таким образом, доля прибыли от продаж в выручке увеличивается. Также увеличивается и прибыль предприятии с 1 рубля общих затрат. С целью дальнейшего увеличения прибыли компания «СК ЭнергоПлюс» должно добиваться повышения экономичности деятельности и товарооборота.

2.4 Обоснование предложений по улучшению работы предприятия

Современные рыночные условия, конкурентная среда требуют устанавливать уровень цен ниже, чем у конкурентов. Для этого необходимо, во-первых, при помощи кредитов банков перейти на поставку наиболее дешевых, но в тоже время качественных материальных ресурсов; во-вторых, совершенствовать технологии отделочных работ в строительстве; в- третьих, сократить удельный вес накладных расходов.

|

|

Главная задача при управлении персоналом состоит в создании условий для реализации каждым работником своих потенциальных возможностей и нахождении инструментов воздействия на человека в целях стоящих перед предприятием задач. При этом используется такие методы воздействия на персонал, как: административные, экономические социально-психологические. Они тесно между собой связаны.

Анализируя динамику хозяйственной деятельности предприятия за 2011 – 2012 гг., можно заметить, что произошло наибольшее увеличение объема товарной продукции, прибыльности и рентабельности. Это говорит о том, что предприятие ООО «СК ЭнергоПлюс» увеличило объемы работ, прибыль и т.д., по сравнению с прошлым годом. Из этого следует, что предприятие как бы старается "держаться на плаву" строительных услуг и довольно успешно продвигается к устойчивому финансовому положению.

Проводя анализ финансового состояния предприятия ООО «СК ЭнергоПлюс», за 2011 – 2012 гг., выявили, что за отчетный период не происходило ускорение оборота оборотных средств (активов). Из этого следует, что не происходил рост деловой активности. Если при дальнейшем использовании оборотных средств будет наблюдаться их ускорение оборачиваемости, то из оборота высвобождаются материальные ресурсы и источники их образования. Для повышения эффективности использования оборотных средств нужно: эффективно использовать запасы, а также применять прогрессивные формы расчетов; своевременно оформлять документацию и ускорять ее движение; соблюдать договорные и платежные дисциплины.

За отчетный период на предприятии наблюдается увеличение материальных запасов и затрат, а также денежных средств и расчетов. Также произошло увеличение основных средств и прочих оборотных активов. Это является положительным результатом деятельности предприятия.

Финансовое положение предприятия является не очень устойчивым. Источниками формирования запасов и затрат является как собственные оборотные средства, так и кредиты и займы. Кредиты занимают большую часть в структуре баланса, однако, к началу 2012 г. они уменьшились. Директор предприятия предпочитает разумный рост в динамике доли заемных средств. Напротив кредиторы отдают предпочтения предприятиям с высокой долей собственного капитала, с большими финансовыми возможностями, т.к. данное предприятие является выгодным для инвесторов и кредиторов.

Из анализа ликвидности и платежеспособности получим, что баланс предприятия является ликвидным и предприятие может рассчитываться по всем своим обязательствам. Дебиторская задолженность превышает кредиторскую. Средние сроки погашения дебиторской и кредиторской задолженности не велики. Это является положительным фактором в деятельности предприятия. Наличие значительной суммы дебиторской задолженности влияет на платежеспособность предприятия. В целом предприятие является финансово устойчивым, однако, у него имеются проблемы, которые можно разрешить в будущем.

При низкой рентабельности предприятия необходимо стремиться к ускорению оборота активов. Ее можно увеличить за счет снижения запасов и затрат, к тому же оборачиваемость запасов замедлилась.

Разумное, научно обоснованное управления предприятием позволяет решить ряд проблем:

· Обоснованной системы нормирования ресурсов;

· Эффективного менеджмента и маркетинга;

· Стимулирование полезного использования основных фондов и оборотных средств;

3. АСОИ

3.1 Исходные положения и характеристики

Совершенствование управления предприятием во многом зависит от руководителя. Он является главным организатором всего производства, и от него зависит работа всего персонала предприятия.

Современная экономика основа на разделении труда, на специализации видов деятельности. На предприятии разделении труда предусматривает распределение работ и трудовых функций между работниками по участкам, бригадам, рабочим местом. Главными элементами производственной структуры предприятия являются рабочие места, участки.

Рабочее место – это неделимое (первичное) в организационном отношении звено производственного процесса, обслуживаемое одним или несколькими рабочими, созданное для выполнения производственной или обслуживающей операции или группы операций, оснащенное оборудованием и организационно – техническими средствами.

Рабочее место может быть простым (одно или многочисленным), комплексным (в металлургии, нефтехимии, строительстве и др., обслуживается бригадой), стационарным, подвижным (сборочный конвейер), универсальным и т.д. В нашем примере рабочее место имеет быть: простым, комплексным, стационарным.

Участок – это объединение рабочих мест по какому-либо признаку: по детальная или технологическая специализация. На участке помимо основных и вспомогательных рабочих появляется координатор работ – мастер.

Деятельность столь сложного организма, как предприятие, может быть успешной лишь при наличии координирующей функции, которую выполняет управление предприятием. Под организационной структурой управления понимается состав отделов, служб, подразделений выполняющих управленческие функции и подотчетных высшему органу управления предприятием.

Организационная структура управления является производной от производственной структуры предприятия. Кроме того, она зависит от внешних условий, сложившихся традиций, менталитета высших управленцев, поставленных перспективных целей, особенностей производимого продукта, масштаба производства и многих других факторов.

Правовой статус, состав и структура предприятия ООО «СК ЭнергоПлюс», рассмотрена в части 1, главе 1.2.

Структура управления довольно часто изменяется. В условиях нормально развивающей экономики изменения структуры направлены на рост эффективности работы предприятия, за счет увеличения производительности труда, снижения себестоимости продукции, ускорения технического развития, повышение прибыли и рентабельности. В кризисный период изменения структуры управления направлены на выживание предприятия за счет рационального использования имеющихся ресурсов производства, снижения затрат и более гибкого приспособления к рынку.

В целом система управления предприятием должна обладать функциональной пригодностью, быть оперативной, гарантировать надежность управления, иметь минимальное количество уровней управления, не быть громоздкой.

3.2 Обоснование цели создания АСОИ

На современном этапе развития рыночной экономики научно – технический прогресс находит свое отражение в качественных изменениях орудий труда, технологических и управленческих ресурсов. Одним из основных факторов влияния НТП на все сферы деятельности человека является широкое использование информационных технологий, под которыми понимается совокупность методов и средств получения и использования информации на базе вычислительной и коммуникационной техники.

Непременным условием повышения управленческого труда является оптимальная информационная технология, обладающая гибкостью, мобильностью и адаптивностью к внешним воздействиям. Информационная технология, предполагает умение грамотно работать с информацией и вычислительной техники.

Информационная технология – сочетание процедур реализующих функции сбора, получения, накопления, хранения, обработки, анализа и передачи информации в организационной структуре с использованием средств вычислительной техники, или иными словами, совокупность процессов циркуляции и переработки информации и описание этих процессов. Информационная технология базируется и зависит от технического, программного, информационного, методического и организационного обеспечения.

Техническое обеспечение – это персональный компьютер, оргтехника, линии связи, оборудование сетей. Вид информационной технологии, зависящий от технической оснащенности (ручной, автоматизированной, удаленный) влияет на сбор, обработку и передачи информации.

Программное обеспечение, находящиеся в прямой зависимости от технического и информационного обеспечения, реализует функции накопления, обработки, анализа, хранения, интерфейса с компьютером.

Информационное обеспечение – совокупность данных, представленных в определенной форме для компьютерной обработки.

Организационное и методическое обеспечение, представляет собой комплекс мероприятий, направленных на функционирование компьютера и программного обеспечения для получения искомого результата.

Чем же может помочь специалисту компьютер?

Безусловно, компьютерная программа не заменит грамотного бухгалтера или экономиста, но позволит сэкономить его время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, оценить текущие финансовые положения предприятия и его перспективы.

Качество, уровень использования и развития, применяющихся на предприятии информационных технологий во многом определяют эффективность решений по управлению производством. При этом важнейшей задачей управления является получение качественной информации, что достигается при удовлетворении ряда требований к ней: достоверности, полноты, своевременности, сохранности.

Сегодня для осуществления ежедневного контроля за текущим состоянием предприятия, для решения разного ряда задач (анализа управления, планирования) необходимо, чтобы, отбор требуемой информации за любой период времени, по любому параметру (партнер, контракт, товар, оплата и др.), производился почти мгновенно в любом их сочетании и результат выдавался в форме отчета, например, отчет о движении товара, отчет о взаимодействии с организациями, мини-отчеты по выбранным параметрам и т.д.

Традиционные системы сбора и подготовки информации базируется на использование бумажных носителей. В условиях такой системы накопление информации и ее ручной обработки требуются большие затраты труда и времени, тогда как применение стандартного математического обеспечения при обработке информации, хранимой на машинных носителях позволяет решить задачи за приемлемое время. Необходимость оперативной обработки информации и формирования на основе полученных сведений эффективных управленческих решений приводит к появлению автоматизированных систем обработки информации (АСОИ), базирующихся на моделировании управляемых процессов, применении экономико-математических методов, средств вычислительной техники, организационных методов, обеспечивающих рационализацию процесса управления сложным объектом.

Основные преимущества автоматизации и новой технологии переработки информации складываются там, где приходится выполнять повторяющиеся задачи, предусматривающие запрограммированные решения, либо задачи с большим объемом вычислений или часто механического труда.

Такими задачами являются:

· ведение нормативно-справочной базы данных;

· планирование производственных и человеческих ресурсов;

· учет движения материальных средств и т. д.

Эффект от внедрения АСОИ и срок окупаемости установленного оборудования и программного обеспечения, обычно определяются на основе достигнутого снижения трудоемкости обработки информации и количества высвобождающего персонала.

Использование АСОИ позволяет сократить время, требуемое на подготовку конкретных маркетинговых и производственных проектов, уменьшить непроизводительные затраты при их реализации, исключить возможность появления ошибок в подготовке бухгалтерской, технологической и других видов документации. Поэтому предприятия, вкладывающие достаточные средства в развитие информационных технологий получают реальную основу для повышения эффективности своей деятельности.

3.3 Определение комплекса подсистем АСОИ

Основными подразделениями ООО «СК ЭнергоПлюс», через которые проходит наибольший поток информации является, бухгалтерия и склад.

Рассмотрим работу данных подразделений с точки зрения возникающих информационных потоков. Все хозяйственные операции, проводимые предприятием, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. К комплексу задач решаемых бухгалтерией, относятся:

· учет расчетов с поставщиками материалов;

· учет движения материалов и продукции на складах;

· учет накладных расходов;

· учет и анализ расхода материалов;

· учет и начисление налогов и прочих удержаний;

· учет затрат на производство;

· учет износа и амортизационных отчислений.

Схема бухгалтерского учета, представлена в таблице 10.

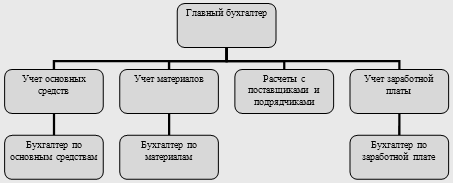

Таблица 10. Схема бухгалтерского учета ООО «СК ЭнергоПлюс»

Все данные бухгалтерского учета поступают в распоряжение главного бухгалтера и после ее просмотра и наложение визы, документы передают директору предприятия, для дальнейшей работы.

Ежедневно накладные и счета-фактуры сдаются в бухгалтерию, и накладные поступают на склад материалов. Работники склада подают один раз в неделю отчет и о наличии остатков (материалов) на складе и о наличии остатков, после чего производится сверка данных с бухгалтерией.

В итоге все первичные документы поступают в бухгалтерию. Документы как носители информации являются объектом и результатом труда этого отдела. Здесь они составляются и обрабатывается. Составляемые документы – это расходные и приходные кассовые ордера, платежные поручения в банк, бухгалтерские балансы, отчеты и т. д. Обработке также подлежат выписки по банковским счетам и прилагаемые к ним документы, авансовые отчеты, накладные, счета-фактуры и другие документы. Количество первичных документов составляет за месяц около тысячи.

Таким образом, можно выделить две основные подсистемы АСОИ на предприятии: - это "Бухгалтерский учет" и "Склад".

В своей работе бухгалтерия использует следующие программы: "1С: Бухгалтерия", Microsoft Word, Microsoft Excel. На предприятии используется сетевой программный продукт Net Were. Вход в сеть определяется идентификацией пользователя с использованием пароля. Информационное обеспечение поставляется НТВП "Кедр", в ходе программы "Консультант Плюс", см. таблицу 11.

Таблица 11. Перечень программного обеспечения используемого на предприятии ООО «СК ЭнергоПлюс»

| Наименование ПО | Перечень задач решающих с помощью ПО | Недостатки существующей системы | Целесообразность дальнейшего использования |

| 1С: Бухгалтерия | - бухгалтерский учет; - налоговый учет; - формирование ведомостей; - формирование счетов-фактур; - формирование оборотов и сальдо по счетам 01,02. | - несоответствие изменениям в законодательстве РФ; - нестабильность в работе. | В целом удобно для работы, но требует доработки и внесения обновлений в связи с изменениями в законодательстве. |

| Microsoft Word | - набор и распечатка приказов и распоряжений; - оформление прочих текущих документов | ПО, безусловно нужно в работе | |

| Microsoft Excel | - расчет налога на имущество; - оформление извещений | - перенос данных из 1С в Excel; - ввод формул вручную, часто влекут за собой ошибки. | |

| Система Net Were | Система защиты от несанкционированна доступа | Защита секретной документации | |

| Система "Консультант Плюс" | Нововведения и изменения в законодательстве РФ | Внедрение новых программ и изменений в бухгалтерии, налогообложения, отчетности |

Исходными данными для программ являются проводки, вносимые в журналы хозяйственных операций. Программы рассчитаны на хранение большого числа проводок – десятков и сотен тысяч, однако, среди них всегда можно найти нужные по дате счетам дебета и кредита, сумме или содержанию.

Программы позволяют при вводе проверок автоматически формировать и распечатывать выходные документы. Ввод реквизитов операции (количество, сумму, дату и т. д.), один раз и сразу создаются проводки в журнале операций, и выходной документ, счет, расходный или приходный ордер и т.д.

Формы документов, поставляемые с программами, можно произвольно изменять или создавать новые в зависимости от потребности предприятия.

На основании введенных проверок программы формируют отчетность и различные вспомогательные документы (анализ счета, карточка счета, обороты счета, оборотно - сальдовая ведомость и др.).

Полностью возможности программ раскрываются при ведении аналитического учета. В этом случае программы позволяют отслеживать расчеты с конкретными покупателями и поставщиками, учитывать наличие и движение товаров и основных средств, расчеты по зарплате и с подчиненными лицами.

Использование программ в бухгалтерии, предприятие позволяет значительно повысить эффективность бухгалтерского учета в системе управления, с учетом новых нормативных актов, регулирующих бухгалтерский учет.

Подводя итоги по оценке участка бухгалтерского учета на предприятии можно сказать, что в целом учет автоматизирован. Имеется как технологическое, так и программное и информационное обеспечение.

Недоработки в системе "1С Бухгалтерия" влияют на основные обобщающие показатели работы участка. Несоответствие изменениям в законодательстве приводит к ручному заполнению актов приемки передачи и актов на списание с использованием программы Microsoft Excel, что существенно замедляет документооборот и приводит к задержке передачи объекта основных средств на производство.

Необходима доработка существующей программы "1С Бухгалтерия", или более усовершенствованной программы для ведения бухгалтерского учета.

3.4 Алгоритм решения задачи АСУ

Рассмотрим пример отчета "Шахматная ведомость", применяемый на предприятии ООО «СК ЭнергоПлюс»".

Данный отчет предназначен для вывода информации о начислениях по сотрудника в виде шахматной ведомости, где строки, столбцы – виды начислений.

Для установки отчета необходимо скопировать файл ar_crossved.app в каталог Fox, а файлы "Шахматная ведомость. xit", "Выплаты после увольнения. xit", "Выплаты без ведомости. xit" в каталог Templait.

Отчет вызывается из раздела "Расчеты". Работает по помеченным записям, либо по текущей записи.

Описание элементов диалоговой формы.

1. Параметры расчета.

Указываем вид информации для вывода по столбцам: а) Начисления – отчет по всем видам начислений, которые были в расчетных листах сотрудников в указанном периоде;

б) Удержания – отчет сформируется по всем видам удержаний, которые были в расчетных листах сотрудников в указанном периоде;

в) Отчисления – отчет сформируется по всем видам отчислений, которые были в расчетных листах сотрудников в указанном периоде;

г) Все – отчет сформируется по всем видам выплат удержаний, которые были в расчетных листах сотрудников;

д) По выплатам – отчет сформируется по выплатам, выбранным из словаря "Выплаты и Удержания". Выбор нескольких выплат осуществляется с помощью клавиши "Пробел".

е) По группе выплат – отчет сформируется по выплатам, входящим в выбранную из словаря группу;

ж) группировка выплат – указываем вид группировки информации по выплатам (по столбцам).

2. Параметры отчета. Указываем параметры вывода информации.

а) По расчетам – указываем вид расчета при необходимости выбора выплат, рассчитанных в определенном расчете. Если поле не заполнено, в отчет попадают выплаты из всех расчетов;

б) Группировка ЛС – определяет тип информации по строкам отчета. Возможны варианты группировки:

- лицевой счет – в строках отчета выводится информация по каждому лицевому счету;

- сотрудник – в строках отчета информация объединяется по сотруднику и т.д.

в) формировать по – указываем способ отбора лицевых счетов для отчета.

3. Периоды отчета.

В отчете предусмотрена возможность задать два вида периодов – период "В" и период "ЗА". Период "В" задаем для отбора выплат, которые начисляются "В" указанным периоде. Для использования периода "ЗА" необходимо установить переключатель "Учитывать выплаты "ЗА" указанный период".

4. Колонка "Отработанное время".

Для вывода в отчет информации об отработанном времени сотрудников в виде "Отработано/Норма" необходимо установить переключатель "Отработанное время". Поле "Отработанное время" доступно только при варианте группировки "Лицевой счет".

5. Дополнительные параметры отчета.

Итоговый подсчет по строкам – в отчете выводится только итоги без разбивки по строкам.

Итоговый отчет по столбцам – в отчете выводится только итоги без разбивки по столбцам;

Включение в ведомость – в отчет выводится только закрытые ведомостью выплаты;

Без конфиденциальных – в отчет не выводится конфиденциальные выплаты.

Подсчет численности – для вывода информации о численности сотрудников.

6. Дополнительные отчеты.

Поиск выплат после увольнения – предназначен для вывода информации о выплатах, которые были начислены уволенным сотрудникам.

Поиск и удаление выплат не закрытых ведомостью – предназначен для поиска выплат, которые не закрыты ведомостью. При установке переключателя "Удалить выплаты", найденные выплаты удаляются.

Заключение

Главная цель любого предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу руководителя.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В современных условиях главными задачами развития экономики является повышение эффективности производства, а также занятие устойчивых позиций предприятия на внутреннем и международном рынках.

Для осуществления эффективной деятельности любому предприятию необходимо проводить анализ своей деятельности в динамике за несколько лет, чтобы была возможность выявить недостатки своей работы и принять меры по их ликвидации.

Было обследовано организационно – экономическое положение предприятия: история создания, цели и задачи, состав и структура предприятия, также дана оценка ресурсам (основного и оборотного капитала), их эффективности и использовании. В ходе работы было установлено реальное положение дел на предприятии, выявлены преимущества и недостатки; изменения в финансовом состоянии за 2011 – 2012 гг.

При анализе показателей платежеспособности можно отметить, что все показатели соответствуют нормативным значениям и даже превышают их, так что можно сделать вывод о том, что предприятие имеет достаточно денежных средств для оплаты имеющейся кредиторской задолженности.

И в качестве обобщающего вывода после проведенного исследования отметим, следующее:

- организация находится в сильной финансовой зависимости от заемных источников средств;

- для данного предприятия нехарактерно устойчивое финансовое положение;

- предприятие не обладает финансово – экономической самостоятельностью.

Приняв во внимание выявленные в ходе анализа негативные явления, можно дать некоторые рекомендации по улучшению и оздоровлению предприятия:

- принять меры по снижению кредиторской задолженности;

- следует увеличить объем инвестиций в основной капитал и его долю в общем имуществе организации;

- необходимо повышать оборачиваемость оборотных средств предприятия; особенно обратить внимание на приращение быстрореализуемых активов;

- обратить внимание на организацию производственного цикла, на рентабельность продукции, ее конкурентоспособность.

- изменить отношение к управлению производством,

- усовершенствовать структуру управления,

- совершенствовать кадровую политику,

- продумывать и тщательно планировать политику ценообразования,

- изыскивать резервы по снижению затрат на производство,

- активно заниматься планированием и прогнозированием управления финансов предприятия.

Список литературы

1. Гражданский кодекс Российской Федерации. Часть первая.. Федеральный закон от 30 ноября 1994 г. № 51-ФЗ.

2. Гражданский кодекс Российской Федерации. Часть вторая. Федеральный закон от 26 января 1996 г. № 14-ФЗ.

3. Приложение к приказу ФСФО РФ от 23 января 2001 г. № 16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организаций".

7. Абрютина М. С, Грачев А. В. Анализ финансово-экономической деятельности предприятия. - М.: Изд-во "Дело и Сервис", 2004. – 457 с.

8. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.:ДИС, 1998. – 256 с.

9. Балабанов И. Т. Основы финансового менеджмента. - М.: ЮНИТИ-ДАНА, 2005 – 385 с.

10. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 3-е изд., доп. – М.: Финансы и статистика, 2003. – 208 с.

11. Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. - М.: ЮНИТИ-ДАНА, 2006 – 638 с.

12. Бланк И. А. Основы финансового менеджмента: В 2-х т. - Т. 1. -Киев: Ника-Центр, 2007.

13. Васина А.А. Анализ финансового состояния компании. – М, ИКФ "Альф", 2003 – 50 с.

14. Донцова Л. В., Никифорова Н. А. Годовая и квартальная бухгалтерская отчетность. Учебно-методическое пособие по составлению. - М.: Изд-во "Дело и Сервис", 2003 – 251 с.

15. Ковалев А. И., Привалов В. П. Анализ финансового состояния предприятия. - М.: ЮНИТИ-ДАНА, 2006 – 489 с.

16. Ковалев В.В. Финансовый анализ. — М.: ФиС, 2004. – 432 с.

17. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: ФиС, 2002. – 560 с.

18. Ковалев В.В., Ковалев Вит. В. Финансы организаций (предприятий): учеб. – М.: ТК Велби, Изд-во Проспект, 2005. – 352 с.

19. Крейнина М. Н. Финансовое состояние предприятия. Методы оценки. - М.: ЮНИТИ-ДАНА, 2006 – 547 с.

20. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов. – М.:ЮГИТИ-ДАНА, 2007. - 471 с.

21. Пястолов СМ. Экономический анализ деятельности предприятий: Учеб.пособие для экономических специальностей вузов - М.: Акад.проект

22. Пястолов СМ. Экономический анализ деятельности предприятий: Учеб.пособие для экономических специальностей вузов - М.: Акад.проект

23. Русак Н.А., Стражев В.И. и др. под общ.ред. В.И.Стражева Анализ хозяйственной деятельности в промышленности: Учебник для студентов вузов, 3-е изд., перераб. и доп. - Минск: 1998. - 398 с.

24. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2007 – 336 с.

25. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. – М.: Юнити, 2006. – 479 с. Графов А.В. Оценка финансово-экономической деятельности предприятий //Финансы. – 2001. - №7. - С.64-67.

26. Финансовый менеджмент: теория и практика / Под ред. Е. С. Стояновой. - М.: Изд-во "Перспектива", 2006 – 658 с.

27. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. - М.: Инфра-М, 2006 – 654 с.

28. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. - М.: Инфра-М, 2007 – 458 с.

ПРИЛОЖЕНИЕ 1