Основные средства (фонды)

Важнейшим этапом анализа деятельности предприятия является анализ основных и оборотных средств предприятия. Данные о движении основных средств предприятия представлены в табл. 2. Следует указать, что данные об основных средства в балансе предприятия представлены по остаточной стоимости, поэтому в таблице 2 представлена, как остаточная стоимость основных средств, так и их первоначальная стоимость (остаточная стоимость плюс износ).

Таблица 2

Данные движения основных средств компании «СК ЭнергоПлюс» за 2010-2012 гг., тыс. руб.

| Период | На начало периода | Поступило по первоначальной стоимости | Выбыло по первоначальной стоимости | На конец периода | ||

| по первоначальной стоимости | по остаточной стоимости | по первоначальной стоимости | по остаточной стоимости | |||

| 2010 год | 18 100 | 19 120 | ||||

| 2011 год | 19 120 | 24 112 | ||||

| 2012 год | 24 112 |

На основе данные табл. 2 рассчитываются следующие показатели:

-коэффициент обновления (Koбн), характеризующий долю новых фондов в общей их стоимости на конец года:

(1)

(1)

-коэффициент выбытия (Кв):

(2)

(2)

-коэффициент прироста (Кпр):

(3)

(3)

коэффициент износа (Кизн):

(4)

(4)

коэффициент годности (Кг):

(5)

(5)

Как уже упоминалось выше, большое значение имеет анализ движения и технического состояния основных производственных фондов, который проводится по данным бухгалтерской отчетности. Проведем расчет коэффициентов по формулам (1-5) на основе данных табл. 2 и сведем данные в табл. 3.

Таблица 3

Показатели, характеризующие состояние основных фондов

компании «СК ЭнергоПлюс»

| Показатели | 2010 год | 2011 год | Изменение за 2010-2011 гг. | 2012 год | Изменение за 2011-2012 гг. |

| Коэффициент обновления | 0,077 | 0,186 | 0,109 | 0,169 | -0,017 |

| Коэффициент выбытия | 0,042 | 0,055 | 0,013 | 0,054 | -0,001 |

| Коэффициент прироста | 0,038 | 0,161 | 0,123 | 0,139 | -0,022 |

| Коэффициент износа | 0,300 | 0,240 | -0,060 | 0,210 | -0,030 |

| Коэффициент годности | 0,700 | 0,760 | 0,060 | 0,790 | 0,030 |

Как показывают данные табл. 3, в 2012 году отмечено снижение интенсивности обновления основных фондов предприятия. Это связано в первую очередь с тем, что основной фонд, необходимый для расширения деятельности, был приобретен в 2011 году. Следует отметить, что благодаря проведенному обновлению основных фондов, в 2011-2012 году отмечается повышение коэффициента годности основных фондов.

Оборотные средства

Следующим этапом анализа должен явиться анализ оборотных средств компании «СК ЭнергоПлюс» в динамике (табл. 4).

Таблица 4

Динамика оборотных средств компании «СК ЭнергоПлюс», тыс. руб.

| Наименование | 2010 год | 2011 год | 2012 год | Изменение абс. за 2010 - 2011 год | Изменение абс. за 2011 - 2012 год | Изменение отн. за 2010 - 2011 год, % | Изменение отн. за 2011 - 2012 год, % |

| Оборотные средства в сфере обращения, в т.ч. | 24,80 | 24,60 | |||||

| - материалы | 41,83 | 20,74 | |||||

| -денежные средства | 12,48 | 28,44 | |||||

| -краткосрочные финансовые вложения | -420 | 5,33 | -1,54 | ||||

| -расходы будущих периодов | -70 | 7,89 | -17,07 | ||||

| -дебиторская задолженность | -1000 | -2,90 | 65,67 | ||||

| -НДС по приобретенным ценностям | 5,71 | 15,74 | |||||

| Оборотные средства в сфере производства | 38,89 | 33,60 | |||||

| Итого | 24,92 | 24,68 |

Как показывают данные табл. 4, в структуре оборотных средств предприятия преобладают материалы, что обусловлено профилем предприятия. Второе место в структуре оборотных средств занимает дебиторская задолженность оптовых покупателей, сумма которой в 2012 году увеличилась, что говорит о необходимости разработки мероприятий, направленных на улучшение управления оборотными активами компании «СК ЭнергоПлюс». В целом, за 2010-2012 гг. прирост суммы оборотных средств предприятия был равномерным и составил в 2011 году 24,92%, в 2012 году 24,68%.

Проведем анализ показателей, характеризующих эффективность использования оборотных средств предприятия. Для этого необходимо воспользоваться данными табл. 6.

Коэффициент оборачиваемости оборотных средств рассчитывается по формуле:

Коб = В / ОС, (6)

где В – выручка от реализации,

ОС – среднегодовая сумма оборотных средств.

Обратный показатель коэффициенту оборачиваемости оборотных средств называется коэффициентом загрузки (Кз):

Кз = 1/Коб (7)

Продолжительность оборота оборотных средств:

Поб = Д / Коб, (8)

где Д – количество дней в анализируемом периоде (360 дней).

Таблица 6

Показатели эффективности использования оборотных средств

| Наименование | 2010 год | 2011 год | 2012 год | Изменение за 2010 - 2011 год | Изменение за 2011 - 2012 год |

| Сумма оборотных средств, тыс. руб. | |||||

| Выручка, тыс. руб. | 1 151 426 | 1 643 006 | 1 663 110 | ||

| Коэффициент оборачиваемости оборотных средств | 5,17 | 5,90 | 4,79 | 0,74 | -1,11 |

| Коэффициент загрузки оборотных средств | 0,19 | 0,17 | 0,21 | -0,02 | 0,04 |

| Продолжительность оборота оборотных средств, дни, в т.ч. | 70,66 | 61,86 | 76,19 | -8,80 | 14,34 |

| - товаров | 38,04 | 37,81 | 45,10 | -0,23 | 7,29 |

| -денежных средств | 9,02 | 7,11 | 9,02 | -1,91 | 1,91 |

| -краткосрочных финансовых вложений | 8,20 | 6,05 | 5,89 | -2,15 | -0,17 |

| -расходов будущих периодов | 0,12 | 0,09 | 0,07 | -0,03 | -0,02 |

| -дебиторской задолженности | 10,94 | 7,44 | 12,18 | -3,49 | 4,74 |

| -НДС по приобретенным ценностям | 3,77 | 2,79 | 3,20 | -0,98 | 0,40 |

| -оборотных средств в сфере производства | 0,57 | 0,56 | 0,73 | -0,01 | 0,18 |

Как показывают данные табл. 6, коэффициент оборачиваемости оборотных средств по данным на конец 2010 года составил 5,17 раз, по данным на конец 2011 года 5,90 раз, по данным на конец 2012 года 4,79 раз. Продолжительность оборота оборотных средств за 2011-2012 гг. выросла с 61,86 дней до 76,19 дней, что свидетельствует о снижении эффективности использования оборотных средств предприятия и снижении его деловой активности.

Персонал

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов.

Проведем классификацию трудовых ресурсов предприятия по половому признаку, по возрастному признаку, по стажу работы на предприятии (табл. 7). Анализ данных таблицы 8 показывает, что в структуре работающих в 2009 году женщин было 51%, в 2010 году 51,3%, в 2011 году 52,6%. Мужчины в 2009 году составляли 49% от всех работающих на предприятии, в 2010 году 48,7%, в 2006 году 47,4%. Таким образом, делаем вывод, что наблюдается тенденция увеличения доли женщин в общей структуре работающих.

Таблица 7

Структура персонала

| Признак классификации | 2010 год, чел. | 2011 год, чел. | 2012год, чел. | Доля в 2010 году, % | Доля в 2011 году, % | Доля в 2012 году, % |

| По половому признаку | ||||||

| женщины | 51,0 | 51,3 | 52,6 | |||

| мужчины | 49,0 | 48,7 | 47,4 | |||

| Итого | 100,0 | 100,0 | 100,0 | |||

| По возрастному признаку | ||||||

| возраст до 20 лет | 2,4 | 2,9 | 3,1 | |||

| возраст 20-30 лет | 51,2 | 48,5 | 48,3 | |||

| возраст 30-40 лет | 23,5 | 24,3 | 23,7 | |||

| возраст 40-50 лет | 11,6 | 12,5 | 12,4 | |||

| возраст старше 50 лет | 11,4 | 11,9 | 12,4 | |||

| Итого | 100,0 | 100,0 | 100,0 | |||

| По общему стажу | ||||||

| стаж до 3 лет | 11,4 | 11,9 | 11,9 | |||

| стаж от 3 до 5 лет | 30,2 | 31,0 | 32,2 | |||

| стаж от 5 до 10 лет | 36,9 | 34,3 | 32,2 | |||

| стаж от 10 до 20 лет | 16,7 | 16,7 | 17,4 | |||

| стаж свыше 20 лет | 4,9 | 6,1 | 6,3 | |||

| Итого | 100,0 | 100,0 | 120,4 |

Анализ данных таблицы 7 показывает, что среди организации преобладают сотрудники в возрасте от 20 до 30 лет. Таким образом, наблюдается старение коллектива, что должно найти свое отражение в кадровой политике предприятия. Среди работников преобладают лица имеющие стаж от 5 до 10 лет.

Организация и оплата труда

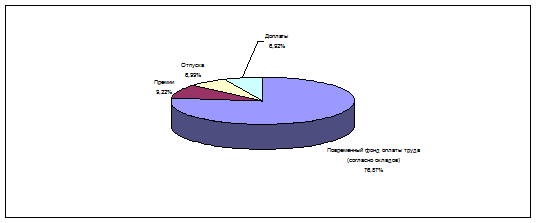

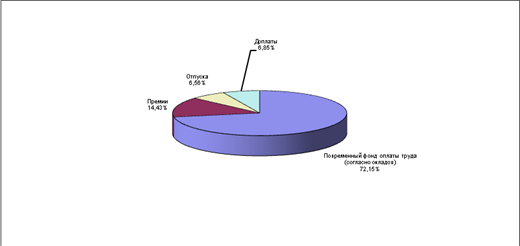

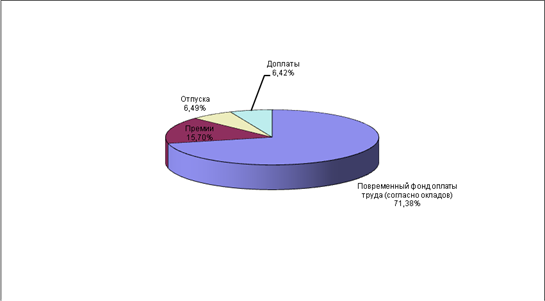

В Компании «СК ЭнергоПлюс» используется повременно-премиальная система оплаты труда. Премирование сотрудников осуществляется в процентном отношении к должностному окладу. Размер премии устанавливается ежемесячно приказом директора в соответствии с финансовым результатом, полученным за отчетный месяц. Проведем расчет заработной платы на примере помощника бухгалтера. Например, помощник предприятия отработал за отчетный месяц 170 часов при нормативном количестве равном 176 часам. Заработная плата сотрудника с учетом уральского коэффициента (15%) будет равна: 8000/176*170*1,15 = 8886 руб. Приказом директора за отчетный месяц установлен показатель премирования, равный 20% к должностному окладу. В результате премия сотрудника с учетом отработанного времени будет равна: (8000*0,2)/176*170*1,15 = 1777 руб. В итоге заработная плата сотрудника с учетом премии будет равна 8886+1777 = 10663 руб. Рассмотрим структуру фонда оплаты труда, для этого необходимо воспользоваться данными рис. 1-3.

Рис. 1. Структура фонда оплаты труда

в 2010 году, %

Рис. 2. Структура фонда оплаты труда

в 2011 году, %

Рис. 3. Структура фонда оплаты труда

в 2012 году, %

Как показывают данные рисунков, в 2010-2012 гг. первое место в структуре фонда оплаты труда занимали выплаты по должностным окладам, второе место занимали премии за производственные результаты.

1.6 Менеджмент, маркетинг и реклама на предприятии

Менеджмент.

Менеджмент – это управление производством с целью повышения его эффективности.

В основе менеджмента, как и любого процесса управления, лежит целеполагание. Общие (глобальные, стратегические) цели определяют концепцию развития фирмы, а разрабатываемые в соответствии с ними специфические цели – основные направления деловой активности. Эффективный менеджмент предполагает рациональное использование материальных, трудовых и финансовых ресурсов с помощью собственного экономического механизма, состоящего из трех блоков:

· внутрифирменного управления;

· управления производством;

· управление персоналом.

Реализация общих задач управления осуществляется через исполнение функций менеджмента, основными из которых являются: планирование, организация, мотивация и контроль.

Процесс планирования представляет собой деятельность по конкретизации конечных и промежуточных целей развития фирмы; постановке задач по их достижению; по выявлению ресурсов, разработке мероприятий, определению органов и последовательности реализации поставленных задач; распределение ответственности между исполнителями.

Сущность организации заключается в упорядочении совместной деятельности людей для достижения общих целей. Административно – организационное управление включает в себя: формирование структуры управления; установление характера подчинения и взаимодействия; определение прав и ответственности работников. Организационная структура управления предопределяется законодательно закрепленным организационно – правовым статусом фирмы.

В нашем примере общество с ограниченной ответственностью «СК ЭнергоПлюс» имеет линейную организационную структуру, т.к. все работники подчиняются непосредственно директору фирмы. Деятельность ООО регламентируется уставом и учредительным договором.

Оперативное управление представляет собой принятие текущих управленческих решений в соответствии с утвержденными планами, доведение их до исполнителей в виде инструкций, приказов, распоряжений, указаний и т.п.

Маркетинг.

Маркетинг – это процесс выявления и удовлетворения потребностей.

На данном предприятии ООО «СК ЭнергоПлюс», маркетинговыми исследованиями занимается определенный человек. В его обязанности входит: выяснение конкурентных фирм и организаций, ценообразование на строительных рынках, потребность в строительных услугах и т.п.

Практическая деятельность маркетинга оказывает большое влияние на людей, будь они покупателями, продавцами или простыми гражданами. Маркетинг стремится к достижению максимально возможного потребления товаров и услуг, через удовлетворение покупателей, предоставляя им максимально широкий выбор и повышения качества жизни. Экономический же смысл, маркетинга состоит в ускорении отдачи производственных фондов предприятия, повышению конкурентоспособности на рынке, мобильность предприятия.

Цель планирования маркетинга состоит в следующем: маркетинг вырабатывает маркетинговую концепцию, которая ориентирует стратегию компании на определенного потребителя; помогает в разработке стратегии выполнения задач перед фирмой.

Для того, чтобы знать и правильно проводить маркетинговый анализ, нужно: составлять план сбора информации, что предполагает выбор метода исследования (наблюдение, опрос и т.д.).

Реклама.

Планирование маркетинговой коммуникации компании называется комплексом продвижения: реклама (любая, оплаченная спонсором форма неличностных представлений и продвижения идей, товаров, услуг); пропаганда, или паблисити (неличностное стимулирование спроса через публикации или сообщения в СМИ, не оплаченные конкретным спонсором); персональные продажи (представление товара в личной беседе); стимулирование сбыта (единовременные мероприятия: выставки, демонстрации и прочее).

Реклама, двигатель торговли. Для каждой фирмы, каждого предприятия – реклама является главной в их работе. Благодаря рекламе, которую руководитель размещает в СМИ, на телевидении, газетах, радио, и на других рекламных вывесках (баннеры), потребитель узнает о данном предприятии, о его товарах или услугах.

Реклама, с указанием цены, или какого-либо другого описания товара, дает возможность потребителю сравнить его с другими ценами или качество того или иного товара, например, краска (производитель, известность данной марки и т.д.), и сделать выбор, где лучше приобрести товар или воспользоваться услугой фирмы.

ООО «СК ЭнергоПлюс», в этом смысле тоже не исключение. Размещение рекламы в строительных газетах и журналах, "бегущая строка", рекламный ролик о деятельности предприятия и его товаров и услугах, коротко рассказывающие о качестве и работе предприятия, все это значительно расширяет объемы производства.