С введением в действие стандарта бухгалтерского учета 6 "Учет основных средств" (с 1 января 1997 года) у казахстанских компаний, ведущих бухгалтерский учет по национальным правилам учета, появилась возможность применять в бухгалтерском учете следующие методы начисления амортизации основных средств:

метода равномерного (прямолинейного) списания стоимости;

списания стоимости пропорционально объему выполненных работ (производственный метод);

метода уменьшающегося остатка;

списания стоимости по сумме чисел (кумулятивный метод).

К различным видам основных средств допускается применение различных методов. Выбор метода амортизации зависит от предполагаемой схемы получения дохода. Выбранные компанией методы начисления амортизации должны определяться учетной политикой и применяться последовательно от одного отчетного периода к другому.

МСФО (IAS) 16 указывает на возможные к применению методы амортизационных отчислений. К ним относятся: метод равномерного начисления (прямолинейного списания стоимости), метод уменьшающегося остатка и метод суммы изделий (списания стоимости пропорционально объему выполненных работ или производственный метод). Стандарт 16 не запрещает использовать и другие методы, отражающие потребление экономических выгод от использования актива. Компания должна выбрать тот метод амортизации, который наилучшим образом отражает получение будущих экономических выгод от использования объекта основных средств.

Компании для упорядочения амортизационных отчислений разрабатывают и утверждают на несколько отчетных периодов амортизационный план по всему амортизируемому имуществу, в который включаются (как минимум) следующие показатели:

Ø дата включения в амортизируемое имущество;

Ø предполагаемый срок амортизации;

Ø предполагаемая ликвидационная стоимость;

Ø амортизируемая стоимость;

Ø норма амортизации (годовая и месячная);

Ø амортизационные отчисления (годовые и месячные);

Ø месяц, в котором прекращаются амортизационные отчисления из-за полного погашения амортизируемой стоимости.

Амортизационный план уточняется по отдельным объектам на основе аналитического бухгалтерского учета движения основных средств.[2,c52]

Метод равномерного начисления или прямолинейного списания стоимости - стоимость объекта недвижимости, зданий и оборудования списывается равными частями в течение всего срока его полезного использования. При этом методе годовая норма и годовая сумма амортизации остаются постоянными весь срок полезной службы объекта, накопленная амортизация увеличивается, а балансовая стоимость объекта уменьшается равномерно. То есть норма амортизационных отчислений определяется исходя из срока амортизации. Недостаток метода - в равновеликости суммы отчислений в начале и в конце амортизируемого периода, а также в том, что период эксплуатации объекта превышает его амортизационный период. Но ведь в начальный период эксплуатации машин, механизмов и оборудования их отдача намного выше, что должно учитываться в методике амортизации.

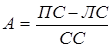

При использовании метода равномерного (прямолинейного) списания стоимости амортизация рассчитывается по формуле:

; (1)

; (1)

где А –амортизация за год, ПС – первоначальная стоимость, ЛС – ликвидационная стоимость, СС – срок службы

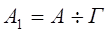

; (2)

; (2)

где А1 – амортизация за месяц, А – амортизация за год, Г – 12 месяцев

По СБУ 6, при методе равномерного (прямолинейного) списания стоимости, сумма амортизационных отчислений определяется исходя из:

Ø срока полезной службы. При его определении необходимо принять во внимание состояние объекта при приеме его в эксплуатацию, намерения субъекта по его эксплуатации и содержанию (вопросы ремонта и техобслуживания, климатические условия и другие);

Ø предельных норм амортизации, установленных налоговым законодательством РК. Нормы, установленные хозяйствующим субъектом, не должны превышать предельных норм, установленных налоговым законодательством, а именно ст. 110 Налогового кодекса.

Метод суммы изделий или списания стоимости пропорционально объему выполненных работ - начисление суммы амортизации исходя из предполагаемого использования или предполагаемой производительности актива. То есть срок полезной службы определяется количеством продукции или объемом услуг, которые компания рассчитывает произвести или оказать с использованием объекта. При использовании этого метода амортизация производится посредством распределения амортизируемой стоимости объекта прямо пропорционально количеству продукции (объему услуг), произведенной за соответствующие отчетные периоды в течение срока его полезной службы. Годовая сумма амортизации может отличаться от года к году. Аналогично начисленная амортизация увеличивается, а балансовая стоимость уменьшается также в зависимости от количества произведенной продукции. Таким образом, данный метод применяется в случае, когда можно составить обоснованный график будущей производительности основного средства по годам.

Метод начисления амортизации применяется к объектам, которые неравномерно используются компанией в течение года и, соответственно, неравномерно приносят доход компании. В учетной политике необходимо выбрать один из показателей, характеризующих производственную мощность объекта основных средств. При выборе этого метода следует учесть, что резкие колебания величины амортизации из года в год, зависящие от использования производственных мощностей объекта, не дают четкого представления о тенденции изменения амортизации и оказывают соответствующее влияние на определение себестоимости и финансового результата.

Отдельные виды основных средств действуют более эффективно именно в начале эксплуатации. Кроме того, в условиях совершенствования технологии оборудование быстро устаревает морально. Поэтому в целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности в обновлении основных средств компании могут применять методы ускоренного начисления амортизации: метод списания стоимости по сумме чисел - кумулятивный или метод уменьшающегося остатка.

Метод уменьшающегося остатка исходит из того, что полезность и производительность основных средств в начальные периоды использования значительно выше, чем в последующие. Это может быть связано с быстрым моральным устареванием объекта или значительным возрастанием затрат на ремонт и техническое обслуживание в конце срока полезной службы.[2,c55]

Для обеспечения соответствующего соотнесения расходов с доходами амортизация объекта в каждом текущем периоде должна быть больше, чем в будущем. При этом методе норма амортизации применяется не к амортизируемой, а к балансовой стоимости объекта на конец предшествующего периода. Фиксированная норма амортизации принимается равной годовой норме амортизации объекта при прямолинейном методе, умноженной на коэффициент ускорения, обычно равный двум. Предполагаемая ликвидационная стоимость при подсчете амортизации не учитывается, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения балансовой стоимости до ликвидационной.

Метод списания стоимости по сумме чисел (кумулятивный метод) в соответствии с СБУ рекомендован уполномоченным органом для применения казахстанскими компаниями. В МСФО (IAS) 16 этого метода нет, но он не запрещен к использованию. Поэтому компания может выбрать этот метод в своей учетной политике. Расчеты, согласно этому методу, производятся путем умножения коэффициента суммы лет на стоимость, подлежащую списанию. Коэффициент суммы лет считается как частное от деления оставшегося срока полезного использования, включая данный год, на сумму лет (кумулятивное число). Формула для расчета кумулятивного числа:

(3)

(3)

где N - срок службы

Необходимо учесть, что расчетный коэффициент, определяемый при этом методе, различен в разные периоды эксплуатации, но применяется к постоянной величине амортизируемой стоимости. При использовании данного метода сумма амортизационных отчислений в первые годы эксплуатации значительно выше, чем в последующие.

Ознакомившись с методами ускоренного начисления амортизации основных средств, четко определили, что эти методы позволяют списать максимальную часть амортизируемой стоимости в первые годы работы основного средства. Таким образом, компания имеет возможность максимально эффективно возмещать расходы по приобретению основных средств.[2,c56]

К различным видам основных средств допускается применение различных методов начисления амортизации. При этом к одному виду (группе) основных средств следует применять не более одного метода. Выбранные компанией методы начисления амортизации должны определяться учетной политикой и применяться последовательно от одного отчетного периода к другому.