Одно из важнейших условий успешного управления предприятием – анализ и системное изучение финансового состояния предприятия и факторов, на него влияющих, прогнозирование уровня доходности капитала предприятия.

Анализ финансовой отчетности – это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации. Однако при этом главной целью является оценка финансово – хозяйственной деятельности нашей организации относительно будущих условий существования.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих состояние капитала в процессе его кругооборота и способность предприятия финансировать свою деятельность на определенный момент времени.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если поставленные задачи в перечисленных видах деятельности успешно реализовываются, это положительно влияет на финансовое результаты финансово-хозяйственной деятельности предприятия.

Основная цель анализа финансового состояния – получение наибольшего числа ключевых, т.е. наиболее информативных, показателей, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика, как правило, интересует не только текущее финансовое состояние предприятия, но и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

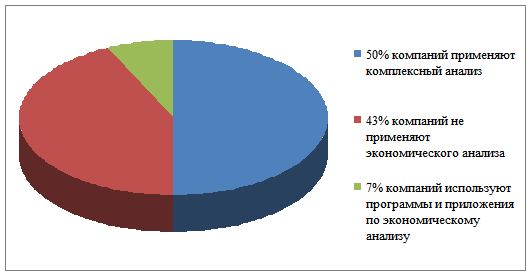

Рисунок 1. Практика применения экономического анализа по результатам исследования ведущих российских компаний.

|

|

Основными функциями анализа финансового состояния являются:

- своевременная и объективная оценка финансового состояния предприятия, установление его "болевых точек" и изучение причин их образования;

- выявление факторов и причин достигнутого состояния;

- подготовка и обоснование принимаемых управленческих решений.

Источниками информации для анализа финансово – хозяйственной деятельности являются данные оперативного и бухгалтерского учета.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Данные отчетности используются внешними пользователями для оценки эффективности работы организации. Отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования и прогнозирования.

Состав и содержание бухгалтерской отчетности в настоящее время регулируется следующими нормативными документами:

- Федеральным законом от 21 ноября 1996 года №129-ФЗ "О бухгалтерском учете", с последующими изменениями и дополнениями;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 года №34н;

- Планом счетов бухгалтерского учета финансово – хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31 октября 2000 года №94н;

|

|

- Положениями по бухгалтерскому учету и другими документами.

Федеральный закон "О бухгалтерском учете" содержит наиболее общие положения в отношении отчетности. В соответствии с Федеральным законом "о бухгалтерском учете", Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) годовая бухгалтерская отчетность организаций состоит из:

1)

бухгалтерского баланса (форма №1);

2)

отчета о прибылях и убытках (форма №2);

3)

приложений к бухгалтерскому балансу и отчету о прибылях и убытках: отчета об изменениях капитала (форма №3); отчета об изменении денежных средств.

Финансовое состояние зависит от всех сторон деятельности предприятия: выполнения производственных планов; снижения себестоимости продукции и увеличения прибыли; роста эффективности производства; улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов.

Содержание и основная цель финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Анализ финансового состояния предприятия преследует несколько целей:

- выявление изменений показателей финансового состояния;

- определение факторов, влияющих на финансовое состояние предприятия;

- оценка количественных и качественных изменений финансового состояния;

|

|

- оценка финансового положения на определенную дату;

- определение тенденций изменения финансового состояния.

Основная задача анализа финансового состояния заключается в своевременном выявлении и устранении недостатков финансовой деятельности и нахождении резервов улучшения финансового состояния предприятия и его платежеспособности.

В основе комплексного анализа финансового состояния лежит анализ финансовой отчетности организации. Анализ бухгалтерской отчетности – это процесс, при котором оценивается прошлое и текущее положение и результаты деятельности организации. Главной целью является оценка финансово- хозяйственной деятельности организации.

Результаты анализа финансовой отчетности используются для выявления проблем управления производственно – коммерческой деятельностью, для выбора направлений инвестирования капитала, для оценки деятельности руководства организации, а также прогнозирования ее отдельных показателей и финансовой деятельности организации в целом. Анализ финансового состояния является базой, на которой строится разработка финансовой политики предприятия.

Стратегические задачи финансовой политики предприятия следующие: максимизация прибыли предприятия; оптимизация структуры капитала и обеспечение его финансовой устойчивости; обеспечение инвестиционной привлекательности предприятия; достижение прозрачности финансового состояния предприятия для собственников, инвесторов, кредиторов; создание эффективного механизма управления предприятием; использование предприятием рыночных механизмов привлечения финансовых средств.

На основе полученных результатов анализа осуществляется выбор направлений финансовой политики.

Анализ финансового состояния является одним из эффективных способов оценки текущего положения, который отражает мгновенное состояние хозяйственной ситуации и позволяет выделить наиболее сложные проблемы управления имеющимися ресурсами.

Основные задачи комплексного анализа финансового состояния предприятия:

1. оценка динамики структуры и состава активов, их состояния и движения;

2. оценка динамики структуры и состава источников собственного и заемного капитала, их состояния и изменения;

3. оценка платежеспособности хозяйствующих субъектов и оценка ликвидности баланса;

4. анализ абсолютных и относительных показателей финансовой устойчивости предприятия, оценка изменения ее

5. оценка эффективности использования средств и ресурсов предприятия.

Оценка финансового состояния проводится:

- руководителями и соответствующими службами предприятия. Объектом финансового состояния будут являться все стороны деятельности предприятия;

- его учредителями, инвесторами с целью изучения эффективности использования ресурсов. Объектом финансового состояния будут финансовые результаты и финансовая устойчивость;

- банками для оценки условий кредитования и определения степени риска. Объектом финансового состояния является кредитоспособность;

- поставщиками для получения платежей. Объектом финансового состояния является платежеспособность;

- налоговыми органами для выполнения плана поступления средств в бюджет. Объектом финансового анализа будут финансовые результаты предприятия.

Можно выделить два вида финансового анализа: внутренний и внешний.

Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Результаты внутреннего анализа используются для планирования, контроля и прогнозирования финансового состояния. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства. Результаты анализа финансово – хозяйственной деятельности предприятия нужны внутренним пользователям в качестве исходной информации для принятия различного рода экономических решений. В системе внутреннего управленческого анализа есть возможность углубления анализа финансового состояния за счет привлечения данных управленческого производственного учета.

Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (аудиторами, инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности). Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потери.

В настоящее время анализ финансового состояния предприятия достаточно хорошо систематизирован, а его процедуры имеют унифицированный характер и проводятся, по сути, по единой методике практически во всех странах мира. Общая идея этого унифицированного подхода к анализу заключается в том, что умение работать с бухгалтерской отчетностью предполагает по крайней мере знание и понимание: места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия; нормативных документов, регулирующих ее составление и представление; состава и содержания отчетности; методики ее чтения и анализа.

В международной и отечественной учетно-аналитических практиках алгоритмы расчета показателей проработаны достаточно детально; известны десятки аналитических коэффициентов, причем некоторые из них регулярно публикуются в информационно-справочных файлах специализированных информационно-аналитических агентств. В подавляющем большинстве случаев приводимые ниже формулы расчета легко алгоритмизируются с помощью отчетных форм.

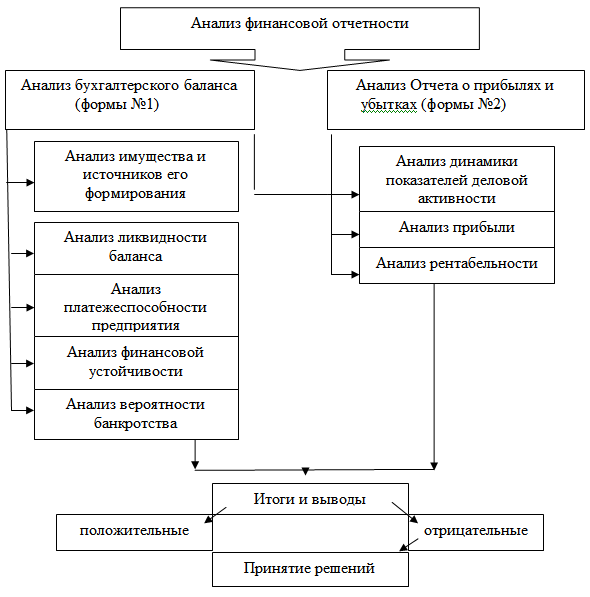

Рисунок 3. Последовательность анализа финансовой отчетности

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период ("горизонтальный анализ" показателей); во-вторых, оценку структуры показателей прибыли и изменений их структуры ("вертикальный анализ" показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов ("трендовый анализ" показателей); в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественную оценку.

Финансовая оценка имущественного потенциала предприятия представлена в активе баланса. Показатели этого блока позволяют получить представление о "размерах" предприятия, величине средств, находящихся под его контролем, и структуре активов.

Доля основных средств в валюте баланса рассчитывается отнесением итога первого раздела баланса к его валюте. Основные средства представляют собой ядро материально-технической базы предприятия, основной материальный фактор, обусловливающий возможности генерирования прибыли. Этим объясняется значимость аналитической оценки данного актива. Значение показателя существенно варьирует по отраслям; так, в машиностроении доля основных средств в активах существенно выше по сравнению, например, с торговлей или сферой финансовых услуг.