Планирование фонда оплаты труда осуществляется отдельно для каждой категории «работающих».

Основные рабочие работают по временной оплате труда и их заработная плата рассчитывается по формуле:

(21),

(21),

где:

Зосн - заработная плата основных рабочих

Сч - среднечасовая тарифная ставка (составляет 160 руб.)

Фэ - эффективный фонд времени

Чо - численность рабочих

Найдем заработную плату основных рабочих по формуле:

Зосн =160∙1764∙1=282240 руб.

В нашей местности доплачивается районный коэффициент 70% и северная надбавка 50%.

Поэтому необходимо применить эти данные для расчета фонда заработной платы.

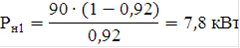

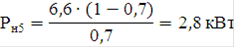

Найдем величину доплачиваемого районного коэффициента и северной надбавки для основных рабочих по формулам:

руб.

руб.

руб.

руб.

руб.

руб.

Дополнительная заработная плата рассчитывается в процентном отношении делением количества дней отпуска на номинальный фонд времени:

Найдем дополнительную заработную плату по формулам:

Доплата за вредные условия труда составляет 10% от заработной платы основных рабочих определяется по формуле:

Работая в управлении РМЦ, надбавки за вредные условия труда не предусмотрены.

На премирование персонала направляется до 70% средств от заработной платы, принимаем 40%:

Определим величину премий для персонала по формуле:

руб.

руб.

Фонд оплаты труда рассчитывается по формуле:

Определим по формуле фонд отплаты труда:

Заработная плата персонала рассчитывается исходя из оклада. В нашем случае оклад ИТР = 11500 руб.

Заработная плата ИТР находится по формулам:

Определим по формулам заработную плату для ИТР:

руб.

руб.

руб.

руб.

руб.

руб.

Годовой фонд оплаты труда рассчитывается по формуле:

Определим по формуле величину годового фонда оплаты труда:

Расчет отчислений по единому социальному налогу (ЕСН) установлен в размере 26%, в который входит:

· 3,2% - фонд социального страхования

· 20% - пенсионный фонд

· 2,8% - фонд медицинского страхования

Определим величину ЕСН по формуле:

руб.

руб.

Фонд заработной платы за вычетом ЕСН составит:

Определим величину фонда заработной платы за вычетом ЕСН по формуле:

руб.

руб.

Данные полученные ранее сведем в таблицу 6.

Таблица 6. План по труду и заработной плате

| № | Показатели | Ед. изм. | Величина |

| Списочная численность персонала | чел. | ||

| Фонд заработной платы основных и вспомогательных рабочих | руб. | 980445,3 | |

| Заработная плата цехового персонала | руб. | ||

| Годовой фонд заработной платы | руб. | 1284045,3 | |

| Отчисления на социальные нужды | руб. | 333851,8 | |

| Фонд заработной платы за вычетом ЕСН | руб. | 950193,5 | |

| Среднемесячная заработная плата | руб. | 79182,8 |

Расчёт цеховых расходов

К цеховым расходам относятся:

· заработная плата аппарата управления

· амортизационные отчисления

· затраты на содержание и текущий ремонт зданий, сооружений и инвентаря

· затраты на исследовательскую и рационализаторскую деятельность

· расходы по охране труда и технике безопасности

Данные затраты принимают 130-150% от заработной платы рабочих (принимаем 140%). Расчет цеховых расходов определяется по формуле:

Определим цеховые расходы по формуле:

руб.

руб.

Состав общезаводских расходов принимаем 40% и определяем по формуле:

Определим по формуле состав общезаводских расходов:

руб.

руб.

В годовые эксплуатационные расходы включаются потери электроэнергии.

Годовые потери электроэнергии определяются по формуле:

где:

- общие потери мощности

- общие потери мощности

Ф - годовой фонд рабочего времени оборудования

Потери мощности определяются по формуле:

где:

- номинальная мощность электрооборудования куста нефтедобычи

- номинальная мощность электрооборудования куста нефтедобычи

η - КПД (принимаем для каждого оборудования)

Определим потери мощности каждого электрооборудования ремонтно-механического цеха по формуле:

Определим общие потери мощности для всего электрооборудования суммированием всех потерь мощностей:

Определим годовые потери электроэнергии по формуле:

Стоимость электроэнергии составляет:

Определим по формуле стоимость электроэнергии:

руб.

руб.

Производственная себестоимость включает все производственные расходы, а также издержки, связанные с управлением представлены в таблице 7.

Таблица 7. Производственная себестоимость

| № | Показатели | Ед. изм. | Сумма |

| Заработная плата | руб. | ||

| Начисление ЕСН | руб. | 333851,8 | |

| Цеховые расходы | руб. | ||

| Общезаводские расходы | руб. | ||

| Стоимость электроэнергии | руб. | 613448,6 | |

| Итого: | 2076260,4 |

В состав внепроизводственных расходов входят затраты составляющие 2-3% от производственной себестоимости (принимаем 2%) и находятся по формуле:

,

,

где:

Рпр - производственная себестоимость

Определим данные затраты от производственной себестоимости по формуле:

руб.

руб.

Полная себестоимость включает в себя производственную себестоимость и внепроизводственные расходы и определяются по формуле:

Определим полную себестоимость по формуле:

руб.

руб.

Данные полученные ранее сведем в таблицу 8 технико-экономических показателей.

Таблица 8. Технико-экономические показатели

| № | Показатели | Ед. изм. | Величина |

| Балансовая стоимость электрооборудования | руб. | ||

| Амортизационные отчисления | руб. | 53803,15 | |

| Численность основных рабочих | чел. | ||

| Численность ИТР | чел. | ||

| Фонд заработной оплаты за вычетом ЕСН | руб. | 950193,5 | |

| Единый социальный налог | руб. | 333851,8 | |

| Цеховые и заводские расходы | руб. | ||

| Стоимость электрооборудования | руб. | ||

| Производственная себестоимость | руб. | 2076260,4 | |

| Полная себестоимость | руб. | 2117785,6 |

Заключение

В организационной части была представлена технико-экономическая характеристика предприятия, общая характеристика работ, производимых на РМЦ, организация работ на участке и составлен годовой график ППР.

В экономической части была рассчитана численность персонала, рассчитан основной фонд заработной платы персонала, рассчитана трудоемкость ремонтных работ и сумма общецеховых расходов.

В ходе написания курсовой работы были успешно реализованы следующие задачи: приведена технико-экономическая характеристика предприятия; составлен годовой график ППР, который включает в себя анализ планового ремонта. Рассчитана трудоемкость ремонтных работ, которая составила 8 часов, рассчитана численность персонала - 1 человек, ИТР - 1 человек.

Рассчитан фонд заработной платы, сумма - 950193,5 руб. полная себестоимость - 2117785,6 руб.

Оборудование может работать гораздо более эффективно за счет сокращения времени на ремонт и обслуживание газового оборудования.

Главной комплексной задачей проведения ремонта является обеспечение эффективной и безаварийной работы при наименьшей затраты времени, труда, средств.

Список литературы

1. Грузинов В.П. Экономика предприятия (предпринимательская)

2. Сергеев И.В. Экономика предприятия: Учеб. Пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2004. - 304 с.: ил.

3. Экономика отраслей АПК. Курс лекций. - М.: ИКР «ЭКМОС», 2002 г. - 368 с.

4. Финансовое управление фирмой / Под ред. В.И. Терехина. М.: Экономика, 2004. С. 120.

5. Финансы предприятий / Под ред. Н.В. Колчиной. - М.: ЮНИТИ-ДАНА, 2009.

6. Финансы предприятий. / Под ред. Е.И. Бородиной. - М.: Банки и биржи, ЮНИТИ, 2000.

7. Финансы предприятий/ Под ред. Н.В. Колчиной. М.: ЮНИТИ - ДАНА. 2004.

энергохозяйство электрооборудование трудоемкость персонал