С помощью средств вычислительной техники в бухгалтериях ЗАО "Пинскдрев" функционирует следующее программное обеспечение, разработчиком, которого является центр автоматизации системы управления общества (таблица 2).

Таблица 2 - Программное обеспечение ЗАО "Пинскдрев"

| Раздел | Программное обеспечение | Разработчик |

| I Основные средства и другие долгосрочные вложения | Учет основных средств и расчет износа | ЦАСУ |

| II Производственные запасы | Учет материалов Учет МБП | ЦАСУ "Полесьетехинфор-матика" |

| III Затраты на производство | Ведение учета в электронных таблицах | ЦАСУ |

| IV Готовая продукция, товары и реализация | Учет готовой продукции, отгрузки продукции и реализация продукции | ЦАСУ |

| V Денежные средства | Учет кассовых операций Учет операций с расчетным счетом и оформление платежных документов Учет валютных операций с расчетными счетами | ЦАСУ |

| VI Расчеты | Расчет и начисление заработной платы Расчет выполнения норм выработки сдельщиками Формирование данных о заработной плате для передачи в "Беларусбанк" Учет путевых листов и формирование бухгалтерской отчетности по транспортным операциям Расчет налога на недвижимость Расчет и начисление дивидендов акционерам общества Автономный пульт трансфера-агента | ЦАСУ депозитарий "ЭСПАС" |

| VII Финансовые результаты и использование прибыли | Ведение учета в электронных таблицах | ЦАСУ |

| VIII Фонды и резервы | Ведение учета в электронных таблицах | ЦАСУ |

| IX Кредиты и финансирование | Ведение учета в электронных таблицах | ЦАСУ |

| Главная книга Баланс | ЦАСУ концерн "Беллесбумпром" |

По состоянию на 01.01.2008 г. в ЗАО "Пинскдрев" имеется 365 персональных компьютеров.

В обществе имеется основная локальная вычислительная сеть в здании заводоуправления построенная на базе витой пары и локальные сети подразделений, входящих в состав общества, построенных как на базе витой пары так и коаксиального кабеля.

С помощью средств вычислительной техники решаются следующие задачи: бухгалтерский учет, ведение реестра владельцев именных акций общества, расчет и начисление дивидендов акционерам, расчеты по планированию производства, себестоимости продукции и оплате труда, планирование и расчет материальных затрат, расчет стоимости сырья и материалов, формирование статистической отчетности, оформление платежных документов, обработка банковской информации, учет реализации готовой продукции, контроль электронной проходной и пропускной системы, контроль экономической деятельности предприятия, подготовка внешнеэкономической документации, контроль исполнения договоров, подготовка ежедневных производственных сводок, ведение документации технического контроля, ведение нормативной документации по строительству, нормативно-справочных баз сметных обоснований, действующих норм расхода материалов, проектно-сметной документации, подготовка и изготовление технологической документации, подготовка внешнеэкономической документации, учет, оформление и обработка грузовых таможенных деклараций, подготовка паспортов внешнеэкономических сделок, оформление сопроводительной документации, организация рекламной деятельности, разработка прайс-листов, рекламных листков, учет информации о конкурентах, проведение полиграфических работ, печать прайсов, рекламных листов, буклетов, каталогов продукции, работа в системе "Консультант Плюс" с юридическими документами, постановлениями правительства, указами и декретами президента, методическими указаниями зарегистрированными в Минюсте по РБ и России, работа в системе "Консультант Плюс" с бухгалтерскими документами, постановлениями правительства, указами и декретами президента, методическими указаниями зарегистрированными в Минюсте по РБ, учет и контроль договоров которые заключаются в обществе, учет кадров, ведение личных дел персонала, учет путевых листов и формирование бухгалтерской отчетности по транспортным операциям, оперативное управление международными грузоперевозками и логистика, обработка конфиденциальной информации.

В ЗАО "Пинскдрев" также установлено и эксплуатируется 12 копировальных аппаратов формата А3 и А4, и 8 многофункциональных аппаратов факсимильного, копировального, сканерного и принтерного назначения.

Осуществляется регулярный обмен корреспонденцией по компьютерной сети концерна. Общество является абонентом Белорусской государственной компьютерной сети передачи данных "БелПАК", являющейся подмножеством мировой сети "Интернет", что позволяет осуществлять обмен коммерческой и технической информацией с предприятиями и организациями стран СНГ и Европы. Успешно эксплуатируется система безбумажного централизованного приема факсимильных сообщений с последующим их сохранением в электронном архиве, просмотром на экране и, в случае необходимости, печати на обычной бумаге любого числа копий.

Активно эксплуатируется подключение по коммутируемому телефонному каналу к глобальной всемирной компьютерной сети Internet. Регулярно осуществляется поиск и получение информации из этой сети.

Установлен в Internet корпоративный сайт www.pinskdrev.by, в котором размещена информация о выпускаемой продукции обществом, организованы почтовые ящики представительств.

Осуществляется передача данных к сетям Белвнешэкономбанка, Приорбанка и др., что позволяет оперативно составлять и пересылать платежные поручения, получать данные о состоянии текущих валютных счетов.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

2.1. Анализ управления денежными средствами ЗАО "Пинскдрев"

Устойчивое финансовое состояние является необходимым условием эффективной деятельности любой организации. Финансовая стабильность организации характеризуется постоянным наличием в необходимых размерах денежных средств на счетах в банке, отсутствием просроченной дебиторской и кредиторской задолженности, оптимальными объемом и структурой оборотных активов, ускорением их оборачиваемости, достаточным размером собственного капитала и эффективным его использованием, ростом прибыли и т.д.

Финансовое состояние ЗАО "Пинскдрев" за 2006-2007 гг. проанализируем на основании данных бухгалтерского баланса (приложение В). Анализ финансового состояния начнем с изучения состава и структуры имущества (таблица 3).

Таблица 3 - Анализ активов ЗАО "Пинскдрев" по состоянию на 1 января 2008 г.

| Наименование статей | На 01.01.2007 г. | На 01.01.2008 г. | Изменения (+/-) | Темп изменения, % | ||||||||||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | |||||||||

| Всего активов | +25447 | - | 134,7 | |||||||||||

| 1.Внеоборотные активы | 30,2 | 29,3 | +6763 | -0,9 | 130,6 | |||||||||

| 1.1.основные средства | 25,1 | 25,2 | +6521 | +0,1 | 135,5 | |||||||||

| 1.2.нематер. активы | 2,4 | 1,3 | -563 | -1,1 | 68,9 | |||||||||

| 1.3.вложения во внеоборотные активы | 2,4 | 2,7 | +884 | +0,3 | 150,9 | |||||||||

| 1.4.прочие необоротные активы | 0,3 | 0,1 | -79 | -0,2 | 65,4 | |||||||||

| 2.Оборотные активы | 69,8 | 70,7 | +18684 | +0,9 | 136,6 | |||||||||

| 2.1.запасы и затраты | 26,4 | 21,5 | +1891 | -4,9 | 109,7 | |||||||||

| 2.2. налоги по приобретенным | 0,7 | 0,8 | +215 | +0,1 | 142,9 | |||||||||

| ценностям | ||||||||||||||

| 2.3.дебиторская задолженность | 26,7 | 28,7 | +8820 | +2,0 | 145,1 | |||||||||

| 2.4.финансовые вложения | 0,5 | 0,7 | +318 | +0,2 | 187,6 | |||||||||

| 2.5.денежные средства | 15,4 | 19,0 | +7445 | +3,6 | 166,0 | |||||||||

| 2.6. прочие оборотные активы | 0,1 | - | - | -5 | -0,1 | - | ||||||||

Рисунок 2 - Динамика активов ЗАО "Пинскдрев" по состоянию на 1 января 2007-2008 гг.

Анализируя структуру актива баланса видно, что на конец отчетного периода общая стоимость имущества составила 98687 млн. руб. и по отношению к началу отчетного периода увеличилась на 34,7 %. Основную долю в общей сумме активов на 01.01.2008 г. занимают оборотные активы. Сумма оборотных активов на 01.01.2008 г. составила 69803 млн. руб., на 01.01.2007 г. составила 51119 млн. руб., удельный вес на конец отчетного периода увеличился на 0,9% (с 69,8 % до 70,7 %). В структуре оборотных активов на 01.01.2007 г. и на 01.01.2008 г. основную долю занимали дебиторская задолженность, денежные средства и запасы и затраты.

По сравнению с 2006 г. произошло снижение удельного веса внеоборотных активов на 0,9 %. Их сумма на конец отчетного периода составила 28884 млн. руб. Удельный вес на конец отчетного периода снизился с 30,2 % до 29,3 %. В структуре внеоборотных активов на 01.01.2007 г. и на 01.01.2008 г. основная доля принадлежит основным средствам. Их сумма увеличилась на 6521 млн. руб., а удельный вес в общей структуре активов увеличился на 0,1 %.

Расчет стоимости чистых активов ЗАО "Пинскдрев" по состоянию на 1 января 2007-2008 гг. приведен в таблице 4.

Таблица 4 - Расчет стоимости чистых активов ЗАО "Пинскдрев" по состоянию на 1 января 2007-2008 гг.

| № п/п | Наименование показателя | Код строки баланса | На 01.01.2007 | На 01.01.2008 |

| Активы - всего (сумма строк 2-11) | 73 240 | 98 687 | ||

| Основные средства | 18 348 | 24 869 | ||

| Нематериальные активы | 1 808 | 1 245 | ||

| Вложения во внеоборотные активы | ||||

| Запасы и затраты | 210+220 | 19 925 | 22 031 | |

| Дебиторская задолженность | 19 550 | 28 370 | ||

| Денежные средства | 11 276 | 18 721 | ||

| Финансовые вложения | ||||

| Прочие активы | 130+150+270 | 1 742 | 2 621 | |

| Пассивы - всего (сумма строк 13-18) | 10 906 | 13 849 | ||

| Целевое финансирование и поступления | - | - | ||

| Доходы будущих периодов | ||||

| Заемные средства | 510+520 | - | - | |

| Кредиторская задолженность | 10 198 | 13 006 | ||

| Резервы предстоящих расходов | ||||

| Прочие пассивы | - | - | ||

| Стоимость чистых активов (стр.1 - стр.12) | 62 334 | 84 838 |

Соотношение размера чистых активов и уставного фонда ЗАО "Пинскдрев" по состоянию на 1 января 2007-2008 гг. представлено на рисунке 3.

Рисунок 3 - Соотношение размера чистых активов и уставного фонда ЗАО "Пинскдрев" по состоянию на 1 января 2007-2008 гг.

Таким образом, чистые активы ЗАО "Пинскдрев" на 01.01.2007 г. составили 62334 млн. руб., а на 01.01.2008 г. - 84838 млн. руб., следует отметить их увеличение на 22504 млн. руб.

Структура основных средств ЗАО "Пинскдрев" приведена на рисунках 4 - 5.

Рисунок 4 - Структура основных средств ЗАО "Пинскдрев" на 01.01.2007 г.

Рисунок 5 - Структура основных средств ЗАО "Пинскдрев" на 01.01.2008 г.

Для определения экономической эффективности использования основных фондов ЗАО "Пинскдрев" рассчитаем следующие показатели.

1) фондоотдача (определяется отношением выручки к среднегодовой стоимости основных фондов).

На 01.01.2007 г.: 129147 / 18348 = 7,04;

на 01.01.2008 г.: 153094 / 24869 = 6,16.

Таким образом, из приведенных расчетов видно, что фондоотдача снизилась на 0,88 руб. (6,16 руб. - 7,04 руб.), на это оказало влияние повышение производительности труда.

2) фондооснащенность (характеризует величину основных фондов на одного работника предприятия).

На 01.01.2007 г.: 18348 / 1937 = 9,47;

на 01.01.2008 г.: 24869 / 1911 = 13,01.

Фондооснащенность ЗАО "Пинскдрев" по сравнению с 2006 г. увеличилась на 3,54 руб. (13,01 руб. - 9,47 руб.), это связано с увеличением основных средств в активах ЗАО "Пинскдрев".

3) коэффициент эффективности использования основных фондов (характеризует величину прибыли на 1 руб. основных фондов).

На 01.01.2007 г.: 18585 / 18348 = 1,01

на 01.01.2008 г.: 31784 / 24869 = 1,28

Приведенные расчеты свидетельствуют об улучшении эффективности использования основных средств, так как прибыль на 1 рубль основных фондов увеличилась.

Анализ структуры источников формирования капитала ЗАО "Пинскдрев" приведен в таблице 5.

Таблица 5 - Анализ структуры источников формирования капитала ЗАО "Пинскдрев"

| Наименование статей | На 01.01.2007 г. | На 01.01.2008 г. | Отклонение (+/-) | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | |

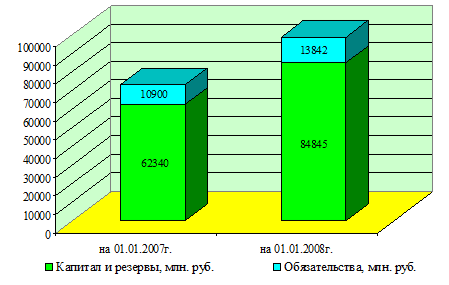

| Капитал и резервы: | 85,1 | 86,0 | +22505 | +0,9 | ||

| уставный фонд | 0,3 | 0,2 | - | -0,1 | ||

| резервный фонд | 5,2 | 4,9 | +1049 | -0,3 | ||

| добавочный фонд | 40,4 | 35,0 | +4923 | -5,4 | ||

| нераспределённая прибыль (непокрытый убыток) | 39,1 | 45,8 | +16532 | +6,7 | ||

| доходы будущих периодов | 0,1 | 0,1 | +1 | - | ||

| Обязательства: | 14,9 | 14,0 | +2942 | -0,9 | ||

| кредиторская задолженность, в том числе: | 13,9 | 13,2 | +2808 | -0,7 | ||

| перед поставщиками и подрядчиками | 9,1 | 8,3 | +1553 | -0,8 | ||

| по оплате труда | 0,7 | 0,5 | +2 | -0,2 | ||

| по налогам и сборам | 1,2 | 1,3 | +361 | +0,1 | ||

| по социальному страхованию и | 0,2 | 0,1 | -98 | -0,1 | ||

| обеспечению | ||||||

| разных кредиторов | 2,7 | 3,0 | +990 | +0,3 | ||

| резервы предстоящих расходов | 1,0 | 0,8 | +134 | -0,2 | ||

| Баланс | +25447 | - |

Рисунок 6 - Динамика пассивов ЗАО "Пинскдрев" по состоянию на 1 января 2007-2008 гг.

Анализ структуры пассивов ЗАО "Пинскдрев" свидетельствует о том, что в 2006 г. источником формирования финансовых ресурсов являются капитал и резервы предприятия (85,1 %), а за 2007 г. их удельный вес составил 86,0 % и вырос на 0,9 %, а в абсолютном выражении - на 22505 млн. руб. Капитал и резервы ЗАО "Пинскдрев"представлены в основномдобавочным фондом, сумма которого увеличилась на 4923 млн. руб., а удельный вес снизился на 5,4 %.

Удельный вес в пассиве баланса ЗАО "Пинскдрев" обязательств снизился 0,9 %, а сумма выросла на 2942 млн. руб. Обязательства представлены в основном кредиторской задолженностью, сумма которой увеличилась на 2808 млн. руб., а удельный вес снизился на 0,7 %. В кредиторской задолженности основная доля принадлежит задолженности перед поставщиками и подрядчиками, сумма которой выросла на 1553 млн. руб.

Для анализа ликвидности ЗАО "Пинскдрев" по методике Минфина рассчитаем следующие коэффициенты (таблица 6).

Таблица 6 - Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ЗАО "Пинскдрев"

| Наименование показателя | На 01.01.2007г. | На 01.01.2008г. | Норматив |

| Коэффициент текущей ликвидности К1 = стр.290 / (стр.590 - стр.510 - стр.550) | 5,013 | 5,367 | К1³1,0 |

| Коэффициент обеспеченности собственными оборотными средствами К2 = (стр.490 + стр.550 - стр.190) / стр.290 | 0,801 | 0,814 | К2³0,1 |

| Коэффициент обеспеченности финансовых обязательств активами К3 = (стр.590 - стр.550) / стр.600 | 0,139 | 0,132 | К3£0,85 |

Коэффициент текущей ликвидности:

Рисунок 7 - Коэффициент текущей ликвидности, К1

На 01.01.2007 г.: 51119 / (10900 - 702) = 5,013

На 01.01.2008 г.: 69803 / (13842 - 836) = 5,367

На 01.01.2007 г. и на 01.01.2008 г. значение данного коэффициента выше нормативного. Нижняя граница рекомендуемого значения обусловлена тем, что у предприятия должно быть по меньшей мере достаточно оборотных средств для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Приведенные выше расчеты свидетельствуют о том, что ЗАО "Пинскдрев" обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2007 г.: (62340 + 702 - 22121) / 51119 = 0,801

На 01.01.2008 г.: (84845 + 836 - 28884) / 69803 = 0,814

Рисунок 8 - Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на 01.01.2007 г. и на 01.01.2008 г. соответствует нормативу, это свидетельствует о том, что у ЗАО "Пинскдрев" достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2007 г.: (10900 - 702) / 73240 = 0,139

На 01.01.2008 г.: (13842 - 836) / 98687 = 0,132

Рисунок 9 - Коэффициент обеспеченности финансовых обязательств активами, К3

Значение данного коэффициента на 01.01.2007 г. и на 01.01.2008 г. соответствует нормативу, то есть ЗАО "Пинскдрев" способно рассчитаться по своим финансовым обязательствам после реализации активов.

Таким образом, финансовое состояние ЗАО "Пинскдрев" на 01.01.2008 г. можно охарактеризовать как устойчивое. Организация обеспечена собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у ЗАО "Пинскдрев" достаточно собственных оборотных средств для обеспечения финансовой устойчивости, положительным моментом является и тот факт, что ЗАО "Пинскдрев" способно рассчитаться по своим финансовым обязательствам после реализации активов.

Для поддержания высокой мобильности имущества, как постоянного финансового показателя, ЗАО "Пинскдрев" необходимо привлекать как можно меньше заемных средств и по возможности увеличивать собственные, что и происходит на практике. Если судить о дебиторской задолженности, то на ЗАО "Пинскдрев" дебиторская задолженность по сравнению с 2006 годом выросла на 8820 млн. рублей. Увеличение дебиторской задолженности вызвано неосмотрительной кредитной политикой предприятия по отношению к покупателям, неразборчивым выбором партнеров; наступлением неплатежеспособности и даже банкротства некоторых потребителей; слишком высокими темпами наращивания объема продаж; трудностями в реализации продукции.

На ЗАО "Пинскдрев" кредиторская задолженность превышает дебиторскую задолженность как в 2006 г., так и в 2007 г. На протяжении анализируемого периода практически вся дебиторская задолженность приходилась на покупателей и заказчиков. Превышение кредиторской задолженности над дебиторской за 2006-2007 гг. является отрицательным для предприятия, так как кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской. Доля дебиторской задолженности в общем объеме оборотных средств в 2006 году составляла 38,2 %, а в 2007 году - 40,6 %. Рост данного показателя говорит о снижении мобильности структуры имущества ЗАО "Пинскдрев".

Проведенный анализ позволил сделать вывод о необходимости экономического оздоровления финансово-хозяйственной деятельности ЗАО "Пинскдрев".

2.2 Пути совершенствования обеспеченности денежными средствами ЗАО "Пинскдрев"

Основными направлениями улучшения платежеспособности ЗАО "Пинскдрев" являются:

1. Реструктуризации кредиторской и дебиторской задолженности.

2. Своевременный пересмотр структуры и ассортимента производимой продукции, применение при освоении новых видов продукции и новых рынков так называемых альтернативных издержек.

3. Сокращение сверхнормативных запасов сырья, готовой продукции, совершенствование их нормирования, решение проблем учета и оценки сверхнормативных запасов.

4. Продвижение производимой продукции на новые рынки, опираясь на использование современных методов, - развитие дилерской сети и т.п.

5. Техническое перевооружение производства с заменой устаревшего морально и физически изношенного оборудования и технологии на новые более прогрессивные и современные.

6. Проведение комплекса мероприятий по снижению себестоимости продукции, одним из резервов снижения себестоимости продукции является уменьшение прямых материальных затрат, которые в свою очередь можно уменьшить за счет снижения стоимости основных и вспомогательных материалов.

Основной источник денежных накоплений ЗАО "Пинскдрев" - выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции, поэтому для увеличения размера выручки от реализации продукции и соответственно прибыли нужно увеличить количество, то есть ассортимент выпускаемой продукции, качество произведенной и реализованной продукции, то есть использовать при производстве высококачественное сырье. Виды и уровень применяемых цен определяют в конечном счете объем выручки от реализации продукции, а следовательно, прибыли. На изменение уровня цен оказывают влияние инфляционные процессы, конъюнктура рынка, качество продукции.

Важная задача предприятия - получить прибыль при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного использования. Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. В целях сокращения затрат на содержание производственного персонала, руководству предприятия необходимо активизировать работу по укреплению трудовой дисциплины и профилактике производственного травматизма.

Совершенствованию обеспеченности денежными средствами ЗАО "Пинскдрев" будет способствовать оптимизация системы контроля бизнес-планирования организации. Система информационного обеспечения бизнес-планирования ЗАО "Пинскдрев" базируется на документах, образующихся в ходе деятельности отделов организации труда и заработной платы, внешнеэкономических связей, материально-технического снабжения и сбыта, финансового, АСУП и бухгалтерии, в чью компетенцию входит сбор и обработка данных для предоставления в планово-экономический отдел для последующего использования данной информации для составления бизнес-плана. Документы образуются на всех стадиях работы данной системы. Если в стадии мониторинга образуется первичная информация (базовые сведения), в стадии анализа информация перерабатывается и появляются сводные данные, то в заключительной стадии (принятие решений) появляются конкретные решения, непосредственно указывающие на то, что должно быть сделано с целью улучшения ситуации. В этой связи информационное обеспечение нуждается в системе контроля и учета принимаемых решений.

Учет принимаемых решений и их выполнения по уровням управления организуется и осуществляется на основании планов, приказов, распоряжений, протоколов оперативных и специальных (по отдельным проблемам) совещаний соответствующих уровней управления. Данные документы и их составляющие (конкретные поручения, установленные сроки исполнения, лица ответственные за исполнение) вносятся в базу данных, обобщаются по срокам исполнения, подразделениям организации и отслеживаются на предмет исполнения/неисполнения в установленные сроки ответственными лицами соответствующих уровней управления. Контроль за исполнением осуществляется руководителями, которым поручено осуществление контроля (как правило, это руководители более высокого уровня по отношению к тем, кому поручено исполнение того или иного решения), в соответствии с установленными сроками исполнения.

Целью совершенствования информационной системы бизнес-планирования ЗАО "Пинскдрев" является ужесточение контроля за деятельностью отделов, предоставляющих информацию в планово-экономический отдел. Планируемая информационная система бизнес-планирования ЗАО "Пинскдрев" приведена на рисунке 10.

Рисунок 10 - Планируемая информационная система бизнес-планирования ЗАО "Пинскдрев"

В планируемой информационной системе бизнес-планирования ЗАО "Пинскдрев" информация из отделов организации труда и заработной платы, внешнеэкономических связей, материально-технического снабжения и сбыта, финансового, АСУП будет поступать в соответствующие управления, где она будет проходить обработку и анализ, и только после этого поступать в планово-экономический отдел. Это позволит ужесточить контроль за поступающей информацией, проверить ее достоверность, повысит оперативность поступления информации, что в свою очередь приведет к сокращению времени на обработку информации непосредственно в планово-экономическом отделе.

Контроль исполнения принятых решений должен осуществляться в указанный на документе срок. Задачей лица, уполномоченного вести этот контроль, является проверка выполнения требований, указанных в документе. Этот процесс легко поддается автоматизации, поэтому целесообразно внедрение компьютерных систем учета и контроля исполнения документов.

Однако контроль в информационном обеспечении - это не только контроль принятых решений об изменениях в системе, не только контроль документов. В процессе проведения контроля устанавливается, насколько изменилась ситуация в результате принятия более ранних решений, лучше или хуже стал работать персонал, как изменилось его настроение на работу и т.д., словом, то, какой эффект возымели решения, принятые ранее, в результате проведения предыдущих мероприятий.

Кроме того, в ЗАО "Пинскдрев" необходимо создать унифицированные формы, представляющие собой отдельные части бизнес-плана, которые будут заполняться в управлениях организации труда и заработной платы, внешнеэкономических связей, материально-технического снабжения и сбыта, финансового, АСУП и бухгалтерии и через компьютерную сеть поступать в планово-экономический отдел.

Контроль за деятельностью вышеописанных отделов даст информацию о том, что было выполнено, а что осталось "за кадром", какие отделы уложились в сроки, а какие нет. Информация, полученная в результате контроля, в сочетании со сведениями, полученными в ходе мониторинга, станет основой для более эффективных управленческих решений, связанных с улучшением работы информационной системы, что в перспективе повлечет за собой большую результативность работы персонала.

Наряду со стратегическими изменениями и созданием в ЗАО "Пинскдрев" необходимого климата важной задачей, которую приходится решать руководству предприятия на стадии выполнения стратегии, является формирование и мобилизация ресурсов предприятия и ее человеческого потенциала для осуществления стратегии.

По поводу стратегии использования человеческого потенциала необходимо сделать два самых общих замечания.

Во-первых, важнейшим условием осуществления стратегии является приверженность, преданность членов организации тому делу, которое ведет организация, в частности делу осуществления стратегии, реализуемой организацией. Развить чувство приверженности достаточно сложно. На стадии выполнения стратегии руководству следует делать все возможное, чтобы у членов организации выработалось как можно более устойчивое восприятие стратегии организации как своего личного дела.

Во-вторых, успех осуществления стратегии во многом зависит от того, насколько членам организации присуще стремление к достижению на своем рабочем месте наилучших результатов. Умение хорошо работать и стремление работать лучше являются теми характеристиками людей, которые всегда должны находиться в центре внимания руководства и, в частности, должны быть предметом особого внимания на стадии выполнения стратегии.

Процесс мобилизации ресурсов начинается с того, что механизм использования ресурсного потенциала организации приводится в соответствие с осуществляемой стратегией. Это делается для того, чтобы высшее руководство привело характер и направленность деятельности функциональных подразделений в соответствие с задачами реализации стратегии. До функциональных подразделений, осуществляющих руководство движением ресурсов внутри организации, должны быть доведены новые задачи. Важно также устранить сопротивление с их стороны, возникающее в связи с проведением изменения, и убедить их в необходимости эффективного участия в осуществлении стратегии и проведения для этого соответствующей подготовительной работы и изменений.

Основой деятельности по мобилизации ресурсов в ЗАО "Пинскдрев" является распределение ресурсов организации по отдельным составляющим стратегии. Важнейшим условием эффективного использования ресурсов и соответственно эффективного осуществления стратегии является их правильное распределение во времени. Так как внешняя среда динамична и возможности, на которые ориентирована стратегия, не вечны, отсутствие необходимых ресурсов в нужный момент может привести к тому, что организация потерпит крах с реализацией своей стратегии, даже если она была очень, хорошо разработана. Поэтому, того чтобы избежать провала при реализации стратегии на старте выполнения, руководство должно организовать правильное определение финансовых ресурсов организации - такое распределение, при котором всегда в нужный момент имелись бы необходимые денежные средства.

Для этого руководству ЗАО "Пинскдрев" следует установить стратегические ориентиры использования денежных средств, которые фиксируют то, на какие цели могут осуществляться затраты, и то, куда деньги не следует вкладывать. Далее на стадии выполнения должна быть проанализирована потребность в денежных средствах отдельных частей организации для решения отдельных задач и выполнения функций, а также определены приоритеты в распределении денежных средств. Данные приоритеты устанавливаются таким образом, чтобы финансирование в наибольшей мере способствовало осуществлению стратегии.

Процесс мобилизации ресурсов на стадии выполнения стратегии предполагает, наряду с эффективным распределением ресурсов также оценку и удержание источников поступления капитала. Руководство ЗАО "Пинскдрев" не только должно знать о тех источниках, которые оно может использовать для получения денег, о возможностях и ограничениях на их использование, о стоимости капитала, но и делать все возможное для того, чтобы сохранять эти источники и обретать новые, если это необходимо для осуществления стратегии.

Основным инструментом, используемым для распределения ресурсов, является составление и исполнение бюджета, который может касаться не только денежных средств, но и запасов, капитальных средств, продаж и т.д.

Выполнение всегда является самой сложной стадией в любом процессе. Ключевая роль в выполнении стратегии принадлежит руководству организации. Выполнение стратегии предполагает проведение стратегических изменений и мобилизацию потенциала организации на осуществление стратегий. Эти две задачи требуют от руководства организации не только ясного видения того, куда идет организация, но и умения повести ее в нужном направлении. Настоящий стратег проявляет себя в том, что он может в максимальной степени мобилизовать ресурсы организации и распределить их таким образом, чтобы их использование дало наибольший эффект. Для настоящего стратега характерно то, что он не только знает, что и как менять, но и может провести необходимые изменения. Наконец, настоящий стратег умеет взаимодействовать с членами организации таким образом, что они воспринимают его идеи и своим трудом проводят их в жизнь. И все же, выполнение стратегии - это творческий процесс и ключевая роль в нем принадлежит высшему руководству.

Руководству ЗАО "Пинскдрев" следует обратить внимание на организационно-управленческие факторы. Из-за необоснованного количества управленческого персонала могут возникнуть проблемы нерационального использования денежных ресурсов и отсутствия четкости разделения полномочий и функций в аппарате управления. Что касается маркетинга, то заметим, что предприятию можно расширить долю рынка.

Вместе с техническими процессами важным объектом планирования в ЗАО "Пинскдрев" является процесс управления. Процесс управления - это составная часть производственного процесса, один из его локальных процессов. Однако в процессе организации современного производства процессы управления организационно обособились и представляют собой самостоятельную область хозяйственной деятельности предприятия. Производственные процессы осуществляются в управляемом объекте, а управленческие процессы - в системе управления (субъекте управления).

Финансовое планирование в ЗАО "Пинскдрев" является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом составления, выполнения и контроля финансовых планов, по крайней мере настолько, насколько это касается его деятельности.

Роль финансиста. Наиболее важными задачами являются следующие. Обеспечение оптимального вклада финансовых планов в корпоративные цели. Это означает, что финансовые планы совместимы с корпоративным планом. Допущения, на которых основаны прогнозы, ясно сформулированы, указаны элементы уместных изменений в будущем. Они учитывают порой конфликтующие интересы участвующих "в доле" (держатели акций, внутренние и внешние группы давления). Финансовые последствия принятия предложений по условиям прибыли, затрат, продажных цен, оборота и т. д. анализируются и уточняются.Планирование потока наличных средств в ЗАО "Пинскдрев" должно осуществляться так, чтобы компания была в состоянии удовлетворять планируемые требования. Если периоды финансовых трудностей ожидаются в будущем, финансист должен