РУП «Белмедпрепараты» по праву занимает ведущее место в медицинской промышленности как в Республике Беларусь, так и за ее пределами. Продукция предприятия широко известна потребителям, тем более что она отвечает всем требованиям отечественных и международных стандартов, ведь особое внимание при производстве уделяется контролю за качеством. На сегодняшний день продукция предприятия насчитывает свыше 150 видов фармацевтических, косметических и ветеринарных препаратов (антибиотики, кровезаменители, органотерапевтические препараты, средства, применяемые в офтальмологии, иммуностимуляторы, витамины и др.).

РУП «Белмедпрепараты» наращивает объемы производства (пирацетам, фенигидин, фенибут, противогриппозный комплекс, ортофен, витамины «А», «Е», «С», «В6» и др.), осваивает и внедряет в производство новые препараты:

Каждый год объем продукции предприятия увеличивается на 6 – 8%. На сегодняшний день РУП «Белмедпрепараты» может удовлетворить потребности населения в лекарственных препаратах на 60%.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение. Объем выпуска продукции представлен в табл. 1.

Таблица 1 Объем выпуска продукции

| Наименование основной продукции | Фактич. выпуск за 2007 г. | Фактич. выпуск за 2008 г. | Темп измене-ния, % |

| Объем производства промышленной продукции в действующих ценах, млн. р. | 48 102 | 62 745 | 130,4 |

| Объем производства промышленной продукции в сопоставимых ценах 2008 г., млн. р. | 56 936 | 70 192 | 123,3 |

| Лекарственные средства, тыс. уп. тыс. амп. | 48 934 93 059 | 44 993 100 835 | 92,0 108,4 |

| Препараты для лечения сердечно-сосудистых заболеваний, тыс. уп. тыс. амп. | 4 571 15 555 | 4 106 44 659 | 89,8 287,0 |

| Болеутоляющие, жаропонижающие и противовоспалительные, тыс. уп. тыс. амп. | 9 424 11 286 | 7 634 12 182 | 81,0 107,9 |

| Кровезаменители и другие плазмозаменяющие растворы, тыс. уп. | 1 373 | 1 448 | 105,5 |

| Противотуберкулезные препараты, тыс. уп. | 1 127 | 3 044 | 270,0 |

| Препараты для лечения глазных заболеваний, тыс. амп. | 17 363 | 20 204 | 116,4 |

| Антибиотики – готовые препараты, тыс. уп. | 18 116 | 14 530 | 80,2 |

| Препараты для лечения болезней эндокринной системы, органов пищеварения и др. заболеваний, тыс. уп. тыс. амп. | 5 581 7 100 | 6 810 8 307 | 122,0 117,0 |

В 2008 г. выпущено товарной продукции в действующих ценах на сумму 62 745 млн. р. В сопоставимых ценах выпущено продукции на сумму

70 192 млн. р. Темп роста товарной продукции в сопоставимых ценах составил 123,3%. Основными причинами, сдерживающими производство и реализацию продукции, являются значительный недостаток собственных оборотных средств, недостаточная конкурентоспособность отдельных видов продукции по стоимости и качеству.

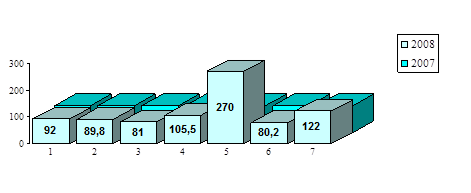

На рис. 1 наглядно представлены удельные объемы производства за 2007 и 2008 г.

Рис. 1. Выпуск препаратов:

1 – лекарственные средства; 2 – препараты для лечения сердечно-сосудистых заболеваний; 3 – болеутоляющие, жаропонижающие и противовоспалительные; 4 – кровезаменители и другие плазмозаменяющие растворы; 5 – противотуберкулезные препараты; 6 – антибиотики;

7 – препараты для лечения болезней эндокринной системы, органов пищеварения и др. заболеваний

Производственная мощность – это максимальный годовой выпуск продукции в номенклатуре и ассортименте, предусмотренных планом, при полном использовании производственного оборудования и производственных площадей с учетом передовой технологии, форм организации производства и труда.

Данные об использовании производственных мощностей на РУП «Белмедпрепараты» представлены в табл. 2.

Таблица 2. Использование производственных мощностей

| Наименова-ние лекарствен-ных форм | Ед. изм | Среднего-довая мощн. за 2008 г. | Выпуск продук-ции в 2008 г. | Процент использования производствен-ной мощности в 2008 г. | Планируемая среднегодовая мощность на 2009 г. | Прирост мощн., % | Причина Недозаг-рузки мощности |

| Таблетки | тыс. шт. | 968 581 | 625 500,99 | 64,60 | 968 581 | - | Недоста-ток обо- ротных средств |

| Ампулы | – «- | 71 070 | 61 850,56 | 87,00 | 71 070 | - | |

| Флаконы | – «- | 39 337 | 24 450,04 | 62,15 | 39 337 | - | – «- |

| Капсулы: | |||||||

| – твердые желатиновые | – «- | 112 800 | 82 335,87 | 73,00 | 112 800 | - | – «- |

| – мягкие желатиновые | – «- | 69 030 | 19 587,87 | 28,37 | 69 030 | - | – «- |

| Мази | тыс. уп. | 1 743 | 48,20 | 1 743 | - | – «- | |

| Тюбик-капельницы | тыс. шт. | 19 240 | 18 343,35 | 95,34 | 19 240 | - | – «- |

| Биен | кг | 544,2 | 154,50 | 28,40 | 544,2 | - | – «- |

| Гефал | тыс. фл. | 82,01 | 13,14 | - | – «- |

На основании анализа табл. 2 можно сделать вывод, что созданный производственный потенциал используется недостаточно полно. Причинами этого являются сверхплановые затраты времени на ремонт оборудования, сверхплановые целодневные и внутрисменные простои оборудования из-за отсутствия сырья, электроэнергии, недостаточно высокого уровня организации производства.

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Анализ основных фондов базируется на изучении данных бухгалтерского баланса. По состоянию на 01.01.2009 г. общая балансовая стоимость основных фондов (с учетом переоценки) составляет 100 661 млн. р. Структура основных фондов приведена в табл. 2.3.

Изтабл. 3 видно, что за 2008 г. произошли некоторые изменения в структуре основных фондов. Так, данные таблицы показывают, что промышленно-производственные фонды увеличились на 19 536 млн. р., а их удельный вес увеличился на 2,87%, и соответственно уменьшился удельный вес непроизводственных основных фондов на 2,87%, а стоимость их увеличилась на 2 978 млн. р. Достаточно высокий процент производственных основных фондов (76,86%) связан с тем, что предприятие в основном производит продукцию, а не оказывает услуги. Так, стоимость зданий возросла на 13 702 млн. р., а удельный вес – на 1,07%. Удельный вес транспортных средств снизился на 0,19%, а сооружений – увеличился на 0,02%. Также увеличился удельный вес передаточных устройств на 0,14%.

Таблица 3. Основные фонды предприятия

| Показатели | По состоянию на | Отклонения (+,–) | ||||

| 01.01.2007 г. | 01.01.2008 г. | сумма, млн. р. | удельный вес в общем объеме, % | |||

| сумма, млн. р. | удельный вес, % | сумма, млн. р. | удельный вес, % | |||

| Здания | 43 813 | 56,070 | 57 515 | 57,140 | + 13 702 | + 1,0700 |

| Сооружения | 1,040 | 1 066 | 1,060 | + 256 | + 0,0200 | |

| Передаточные устройства | 0,670 | 0,810 | + 286 | + 0,1400 | ||

| Машины и оборудование | 30 706 | 39,300 | 38 627 | 38,380 | + 7 921 | – 0,9200 |

| Транспортные средства | 1 345 | 1,720 | 1 543 | 1,530 | + 198 | – 0,1900 |

| Инструмент, производственный и хозяйственный инвентарь | 1,210 | 1 093 | 1,090 | + 150 | – 0,1200 | |

| Другие виды основных средств | 0,003 | 0,003 | + 1 | + 0,0001 | ||

| Итого основные средства | 78 146 | 100 661 | + 22 515 | - | ||

| В том числе: производственные непроизводственны | 57 828 20 319 | 73,990 26,010 | 77 364 23 297 | 76,860 23,140 | + 19 536 + 2 978 | + 2,8700 – 2,8700 |

По группе основных средств «Машины и оборудование» можно констатировать увеличение стоимости на 7 921 млн. р., а удельный вес их снизился на 0,92% и составил к концу года 38,38%. Уменьшение активной части основных производственных фондов является неблагоприятным для предприятия обстоятельством, так как с уменьшением, главным образом, доли рабочих машин и оборудования уменьшается фондоотдача, производительность труда. Увеличение же удельного веса активной части основных производственных фондов дает новые возможности для изготовления новых препаратов.

Показатели эффективности использования основных средств показаны в табл. 4.

Таблица 4. Показатели использования основных фондов

| Показатели | Годы | Темпы изменения в% 2008 г. к 2007 г. | |

| Объем производства промышленной продукции в действующих ценах, млн. р. | 48 102 | 62 745 | 130,40 |

| Объем производства промышленной продукции в сопоставимых ценах 2008 г., млн. р. | 56 936 | 70 192 | 123,30 |

| Выручка от реализации товаров, работ, услуг, млн. р. | 52 432 | 59 024 | 112,60 |

| Среднегодовая стоимость основных фондов, млн. р. | 78 146 | 100 661 | 128,80 |

| Себестоимость товарной продукции, млн. р. | 41 376 | 50 483 | 122,00 |

| Балансовая прибыль, млн. р. | 2 495 | 3 113 | 124,80 |

| Среднесписочная численность, чел. | 1 955 | 1 973 | 100,90 |

| Фондоотдача, р./р. | 0,410 | 0,430 | 104,88 |

| Фондоемкость, р./р. | 2,450 | 2,310 | 94,89 |

| Фондовооруженность, р./чел. | 29,600 | 39,610 | 133,80 |

| Фондорентабельность, р./ р. | 0,030 | 0,020 | 66,67 |

| Коэффициент обновления | 0,270 | 0,240 | 88,89 |

| Коэффициент выбытия | 0,014 | 0,024 | 171,43 |

| Коэффициент прироста | 0,339 | 0,228 | 67,26 |

За 2007–2008 гг. объем товарной продукции на 30,4%, выручка от реализации товаров увеличилась на 12,6%, в то же время себестоимость продукции увеличилась на 22%. За период 2008 г. фондоотдача составила 0,43 р./р., это означает, что с каждого рубля, вложенного в основные фонды, получено 41 коп. выручки. Как видим, коэффициент обновления по основным фондам в 2008 г. составил 0,24. Данное значение является достаточным и говорит о высокой интенсивности замены основных производственных фондов, а в особенности их активной части, а также о быстром увеличении производственного потенциала. Обновление основных фондов происходит в основном за счет замены старого оборудования на новое, более высокопроизводительное. Коэффициенты выбытия по всем выбывшим основным фондам равны 0,014 и 0,0024 соответственно в 2007 и 2008 гг. Они характеризуют степень интенсивности выбытия основных фондов из сферы производства. Коэффициент прироста в 2008 г. по сравнению с 2007 г. снизился и составил 0,228, что характеризует уровень прироста основных фондов, поэтому необходимо стремиться к повышению данного показателя.

Продолжит анализ производственно-хозяйственной деятельности РУП «Белмедпрепараты» анализ показателей по труду и заработной плате.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства [2]. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей. Целью анализа показателей по труду и заработной плате предприятия является изучение и оценка эффективности использования рабочей силы, т.е. затрат труда.

Показатели эффективности использования трудовых ресурсов представлены в табл. 5.

Таблица 5. Показатели по труду и заработной плате

| Показатели | Годы | |

| Всего по предприятию | ||

| Фонд заработной платы списочного состава, тыс. р. | 6 031 356 | 7 859 339 |

| Фонд заработной платы несписочного состава, тыс. р. | 79 164 | 111 404 |

| Всего фонд заработной платы, тыс. р. | 6 110 520 | 7 970 743 |

| Показатели промышленно-производственной деятельности | ||

| Объем производства промышленной продукции в сопоставимых ценах 2008 г., млн. р. | 56 936 | 70 192 |

| Среднесписочная численность производственно-промышленного персонала (ППП), чел. | 1 905 | 1 902 |

| Фонд заработной платы ППП, тыс. р. | 5 658 316 | 7 717 058 |

| Средняя заработная плата одного работающего, р. | 260 500 | 336 700 |

Среднесписочная численность работников в 2007 г. составила 1955 человек, среднемесячная заработная плата одного работающего 440 000 р. Рост средней заработной платы одного работающего за 2008 г. по сравнению с 2007 г. составил 129,5%.

Таблица 6. Показатели движения работающих и их производительности труда

| Показатели | 2007 г. | 2008 г. |

| Принято на работу, чел. | ||

| Уволено работников | ||

| В том числе: | ||

| -за прогул и другие нарушения трудовой дисциплины | ||

| -по собственному желанию | ||

| Коэффициент оборота по приему | 0,062 | 0,076 |

| Коэффициент оборота по выбытию | 0,102 | 0,290 |

| Коэффициент текучести кадров | 0,070 | 0,134 |

| Товарная продукция в действующих ценах, млн. р. | 27 857 | 38 781 |

| Среднесписочная численность работников, чел. | 1 955 | 1 973 |

По данным табл. 6. следует, что текучесть кадров достигла 0,134, этот показатель значительно увеличился, поэтому необходимо предпринимать соответствующие меры: выплачивать премии работникам за высокие количественные показатели, высокое качество продукции и работ, эффективное использование машин и оборудования, экономное расходование ресурсов, а также согласно штатного расписания и бригадирские, работники также должны получать различные виды надбавок и доплат к заработной плате. Это, например, доплаты за работу во вредных условиях, в выходные и праздничные дни, сверхурочное и ночное время.

Показатели финансовых результатов характеризуют эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Она характеризует степень его деловой активности и финансового благополучия. В табл. 7 представлены финансовые результаты деятельности предприятия.

Данные таблицы отражают темп роста основных финансовых показателей предприятия. Как видим, за рассматриваемый период величина прибыли увеличена на 59,49%. Как показывает анализ, предприятие работает динамично.

Таблица 7. Финансовые результаты деятельности предприятия, млн. р.

| Наименование показателей | 2007 г. | 2008 г. | Темп роста, % |

| Выручка от реализации промышленной продукции | 52 432 | 59 024 | 112,60 |

| Себестоимость реализованной продукции | 41 376 | 50 483 | 122,00 |

| Прибыль от реализации | 3 844 | 106,50 | |

| Прочие реализационные доходы | 76,04 | ||

| Прочие реализационные расходы | 2 490 | 1 961 | 78,76 |

| Доходы (расходы) от внереализационных мероприятий | 1 398 | 1 100,79 | |

| Балансовая прибыль | 2 495 | 3 113 | 124,80 |

Для наглядности работы предприятия представим финансовые результаты за 2007–2008 гг. в виде диаграммы (рис. 2).

Рис. 2. Финансовые результаты за 2007–2008 гг.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. В табл. 8 дана оценка направления прибыли в 2007–2008 гг.

Данные таблицы показывают, что прибыль, остающаяся в распоряжении предприятия, поступает в основном на развитие производства – 58%, и незначительная часть средств идет на потребление (35%). Данные соотношения указывают, что развитие производства находится на первом месте.

Таблица 8. Направления использования прибыли РУП «Белмедпрепараты», млн. р.

| Наименование показателей | 2007 г. | 2008 г. |

| Балансовая прибыль | 2 495 | 3 113 |

| Прибыль, остающаяся в распоряжении предприятия | ||

| Фонд накопления | 6,35 | 7,94 |

| Фонд потребления | 3,10 | 3,18 |

| Пополнение собственных оборотных средств | 4,18 | 4,76 |

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных видов деятельности, окупаемость затрат. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Представим показатели для анализа рентабельности РУП «Белмедпрепараты» в виде табл. 9.

Таблица 9. Показатели рентабельности

| Наименование показателей | г. | 2008 г. | Темп изменения, % |

| Прибыль от реализации продукции, млн. р. | 3 844 | 4 096 | 106,50 |

| Балансовая прибыль, млн. р. | 2 495 | 3 113 | 159,49 |

| Затраты по производству и реализации продукции, млн. р. | 41 376 | 50 483 | 122,00 |

| Выручка от реализации продукции, млн. р. | 52 432 | 59 024 | 112,60 |

| Рентабельность производственной деятельности, % | 9,29 | 8,10 | 87,19 |

| Рентабельность продаж, % | 7,40 | 7,00 | 94,60 |

По данным табл. 9, рентабельность производственной деятельности 8,1%, рентабельность продаж – 7,0%. Как видно из таблицы за период 2007–2008 гг. все виды рентабельности снизились за счет увеличения затрат, вызванного повышением цен на материалы.

Главными критериями оценки финансового состояния являются показатели платежеспособности и финансовой устойчивости. Традиционная схема оценки – расчет по балансовым данным коэффициентов и сопоставление их уровней с нормативными уровнями. Расчет коэффициентов платежеспособности и финансовой устойчивости приведен в табл. 10.

Таблица 10. Показатели финансового состояния

| Коэффициент реальной стоимости имущества | 0,890 | 0,830 | 0,850 | более 0,5 |

| Коэффициент маневренности собственного капитала | – 0,070 | – 0,020 | – 0,020 | - |

| Индекс постоянного актива | 1,190 | 1,120 | 1,130 | чем меньше, тем лучше – |

В нашем случае общий коэффициент покрытия долгов меньше нормативного значения, значит, у предприятия недостаточно средств, которые могут быть использованы для погашения своих краткосрочных обязательств в течение предстоящего года. Однако можно отметить, что наблюдается положительная тенденция – коэффициент увеличился с 0,78 до 0,99. Промежуточный коэффициент покрытия долгов (0,03) значительно ниже нормы, следовательно, для погашения краткосрочных долгов ликвидных активов недостаточно, но в случае необходимости предприятие будет расплачиваться за счет товарно-материальных запасов.

В настоящее время для характеристики платежеспособности или неплатежеспособности предприятия принято два коэффициента: коэффициент текущей ликвидности и коэффициент обеспеченности собственным капиталом. Коэффициент текущей ликвидности менее 1,7 – имеющиеся краткосрочные обязательства предприятие не может погасить сразу. Коэффициент обеспеченности собственными средствами принял значение ниже нормативного. Следует отметить, что у предприятия недостаточно собственных оборотных средств, т. к. коэффициент текущей ликвидности значительно ниже норматива. Коэффициент маневренности повысился с 0,07 до 0,02 – это благоприятно для предприятия, т. к. увеличилось количество собственных средств, находящихся в мобильной форме.

Основные технико-экономические показатели развития предприятия представлены в табл. 11.

Объем товарной продукции в действующих ценах составил 62 745 млн. р. Производительность труда возросла на 16,7%, за счет этого был обеспечен 100% прирост произведенной продукции.

Объем отгруженной продукции за 2008 г. составил 59 854 млн. р.

Структура продаж в течение 2006 г. складывалась следующим образом:

- рынок Республики Беларусь – 58%;

- страны СНГ – 41%;

- дальнее зарубежье – 2%.

Таблица 11. Основные технико-экономические показатели

| Наименование показателей | 2006 г. | 2007 г. | 2008 г. | Темпы изменения2008 к 2007 гг., % |

| Объем производства промышленной продукции (работ, услуг), млн. р.: – в действующих ценах; – в сопоставимых ценах 2008 г. | 38 781 38 552 | 48 102 56 936 | 62 745 70 192 | 130,4 123,3 |

| Производство товаров народного потребления (в действующих ценах 2008 года), млн. р. | 41 877 | 57 437 | 71 385 | 124,3 |

| Численность работающих, чел. в т. ч. ППП | 2 257 2 052 | 1 955 1 905 | 1 973 1 902 | 100,9 99,8 |

| Производительность труда 1 работающего ППП, млн. р. | 18,899 | 29,887 | 36,902 | 123,5 |

| Объем реализации промышленной продукции (работ, услуг), млн. р. | 44 076 | 52 432 | 59 024 | 112,6 |

| Прибыль от реализации промышленной продукции (работ, услуг), млн. р. | 1 315 | 3 844 | 4 096 | 106,5 |

| Балансовая прибыль (убыток), млн. р. | 1 007 | 2 495 | 3 113 | 124,8 |

| Поставки продукции, всего, млн. р. В т. ч.: на внутренний рынок; - страны СНГ; - дальнее зарубежье | 41 882 18 941 21 911 1 030 | 50 468 27 524 20 354 2 590 | 59 854 34 715 24 395 1 388 | 119,0 123,8 120,0 53,6 |

| Рентабельность реализованной продукции, % | 7,9 | 8,4 | 8,5 | 101,2 |

| Рентабельность продаж, % | 7,3 | 7,4 | 7,0 | 94,6 |

| Себестоимость товарной продукции, млн. р. | 42 149 | 41 376 | 50 483 | 122,0 |

| Освоение производства новых видов продукции: § – количество, шт.; § – объем, млн. р. | 60,0 28,9 | |||

| Инвестиции в основной капитал (из собственных средств), млн. р. | 101,4 | |||

| Среднемесячная заработная плата 1 работающего, тыс. р. | 243,1 | 260,5 | 336,7 | 129,2 |

Объем реализованной продукции за 2008 г. составил 59 024 млн. р., рентабельность реализованной продукции – 8,5% при плане – 11%.

В объеме реализации продукции за 2008 г. выручка получена:

– денежными средствами – 29,6%;

– бартером и взаимозачетом – 70,6%;

Выручка использовалась по направлениям:

– налоговые и неналоговые платежи – 16,5%;

– заработная плата – 6,3%;

– закупка сырья, вспомогательных материалов – 45,5%;

– энергоресурсы – 8,0%;

– погашение кредитов банка и процентов за кредит – 8,9%;

– содержание аптек – 6,3%;

– прочие – 8,5%.

В течение 2008 г. в условиях недостаточной конкурентоспособности отдельных видов продукции по стоимости и качеству, государственного регулирования цен на лекарственные препараты сохранялась неустойчивость финансового положения предприятия и снижение его платежеспособности.

Проводимая ценовая политика снижала возможность расширенного производства, а в ряде случаев не обеспечивала покрытие фактических затрат на производство выручкой от реализации. За 2008 г. были пересмотрены и утверждены цены на 440 лекарственных препаратов.

В течение 2008 г. РУП «Белмедпрепараты» пользовалось краткосрочными кредитами под заработную плату, закупку фармацевтических субстанций, сырья и вспомогательных материалов.

Вместе с тем объем привлеченных заемных средств в иностранной валюте был снижен на 894 тыс. у. е. или 17%.

Однако, в сложившейся экономической обстановке предприятие не имело возможности осуществить своевременные плановые платежи по кредиту, выданному в рамках кредитной линии Бельгии под гарантию Правительства Республики Беларусь для организации производства шприцевого наполнения ампул. Расчеты с иностранным инвестором по срокам платежа произвел банк-агент Правительства – АСБ «Беларусбанк».

Для улучшения финансового состояния РУП «Белмедпрепараты» была оказана государственная поддержка в виде выделения бюджетной ссуды в сумме 200 млдр. р. на льготной основе, нормативного распределения денежной выручки и освобождение от обязательной продажи валюты, направляемой на закупку сырья и материалов.

В 2008 г. произведен 14 новый лекарственный препарат. Удельный вес новых препаратов в объеме производства составил 1,0% или 336 млрд. р.

В 2008 г. РУП «Белмедпрепараты» в соответствии с Республиканской научно-технической программой «Лекарственные препараты» продолжало разработки новых лекарственных препаратов: бутаминофена, бактолакта, 0,05% меланиновой мази, пуллулона, циклофосфана, нуклеавир глазная мазь (3% ц-ЦМФ ) и др.

Объем финансирования научно-исследовательских работ по созданию новых лекарственных препаратов, новых технологических процессов, по отработке технологии получения лекарственных препаратов из покупных субстанций в 2008 г. составил 1 710 244,3 тыс. р. Из общего объема финансирования собственные средства составили 202 000 тыс. р., средства республиканского бюджета – 1 059 844,3 тыс. р., инновационного фонда – 448 400 тыс. р.

Для того чтобы исправить финансовое положение РУП «Белмедпрепараты» необходимо разработать и внедрить такие мероприятия, реализация которых позволит повысить конкурентоспособность продукции, а, следовательно, приведет к увеличению прибыли. Разработка таких мероприятий и является основной целью данного дипломного проекта.

Литература

1. Ковалева, А.М. Финансы фирмы. – М.: ИНФРА‑М, 2002.

2. Крейнина, М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве, торговле. – М.: Экономика, 2008.

3. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. 2-е изд., перераб. и доп. – Минск: ИНФРА‑М, 2009.

4. Уткин, Э.И. Финансовый менеджмент: Учебник для вузов. – М.: Издательство «Зерцало», 2009.