МЕТОДИЧЕСКОЕ ПОСОБИЕ К КУРСОВОМУ ПРОЕКТУ

Озерск

РАЗДЕЛ 1 МЕТОДИКА ВЫПОЛНЕНИЯ ПРАКТИЧЕСКОЙ ЧАСТИ

1 ТЕХНИКО-ЭКОНОМИЧЕСКИЕ РАСЧЕТЫ

1.1 Расчет производственной мощности

Производственная мощность предприятия (цеха) представляет собой максимально возможный годовой объем производства продукции заданного качества, ассортимента и номенклатуры изделий при условиях полного использования фонда времени работы и паспортной производительности оборудования с учетом применения прогрессивной технологии и передовых методов организации и управления производством.

Методика расчета производственной мощности (М) должна учитывать специфические особенности производства:

• длянепрерывных процессов расчет производится по выражению

| (1) |

где n - количество единиц однотипного ведущего оборудования, ед.;

П - часовая производительность единицы ведущего оборудования,

нат. ед.;

- годовой эффективный фонд времени работы оборудования, ч;

- годовой эффективный фонд времени работы оборудования, ч;

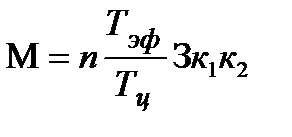

• для периодических процессов — по выражению

| (2) |

где  - длительность производственного цикла, ч;

- длительность производственного цикла, ч;

З - разовая загрузка сырья в аппарат, нат. ед.;

- коэффициент содержания основного вещества в перерабатываемом сырье;

- коэффициент содержания основного вещества в перерабатываемом сырье;

- коэффициент выхода готовой продукции из исходного сырья.

- коэффициент выхода готовой продукции из исходного сырья.

В расчетемощности учитывается все планируемое ведущее оборудование. Часовая производительностьоборудования принимается по паспорту предприятия-изготовителя.

Эффективный годовой фонд времениработы оборудования определяется вычитанием из режимного фонда (Треж) длительности простоев оборудования в ремонте (Трем) и простоев, обусловленных технологией (Ттехн).

В зависимости от характера применяемых технологических процессов и условий эксплуатации оборудования режим работы может быть непрерывным и периодическим.

Непрерывный режим работы цеха предусматривает круглосуточную работу оборудования без перерывов между сменами и без остановок оборудования в выходные и праздничные дни. Непрерывный режим работы характерен для аппаратурных процессов, которые не могут быть прерваны в любое время без ущерба для производства продукции, что обусловливается характером и длительностью протекаемых в основных аппаратах химических реакций. Этот режим применяется и в тех случаях, когда по условиям эксплуатации нецелесообразно останавливать оборудование (вращающиеся печи и т. п.).

Тогда в непрерывных производствах, где режимный фонд времени равен календарному ( = 365 · 24 = 8760 ч).

= 365 · 24 = 8760 ч).

= =  − −  . .

| (3) |

Периодический режим работы предполагает работу объекта с остановками оборудования в выходные и праздничные дни. Он применяется в тех производствах, где по условиям эксплуатации оборудования и характеру протекаемых в нем процессов оно может быть остановлено в любое время без ущерба для производства продукции. Этот режим характерен для машинных, машинно-ручных и ручных процессов.

В периодических производствах, где есть выходные (В) и праздничные дни (П), а также различны число смен в сутки (С) и продолжительность смены в часах (tcм)

= ( = ( − В − П) С − В − П) С  − −  − Ттехн − Ттехн

| (4) |

При проектировании допускается принимать количество выходных дней либо на конкретный год по календарю, либо усредненно - 104 дня, праздничных дней — согласно закону.

Проектный выпуск продукции, как правило, принимается исходя из коэффициента использования мощности в пределах 0,90 - 0,95.

1.2 Расчет общей суммы капитальных вложений

Общая сумма капитальных вложений на новое строительство предприятия или цеха включает следующие затраты.

1.Затраты на приобретение земельного участка. Стоимость земельного участка ( ) определяется по выражению

) определяется по выражению

| (5) |

где  - площадь отвода под строительство объекта, м2;

- площадь отвода под строительство объекта, м2;

Цз - кадастровая стоимость земли, дифференцированная по регионам,

руб./м2.

2. Расходы на подготовку строительной площадки рассчитываются в объеме, составляющем от 1 до 3% общей стоимостизданий и сооружений.

3. Затраты на строительство зданий и сооружений (К зд.с) могут быть определены по выражению

| К зд.с = V здЦзд + V сЦс | (6) |

где Vзд, V с - объем производимых по проекту зданий, сооружений, тыс. м3;

Цзд, Цс - удельная стоимость строительства (с учетом затрат на отопление, вентиляцию, освещение, водоснабжение, канализацию и т. п. работы) зданий и сооружений соответственно, тыс. руб./м3.

Стоимость 1 м3 строительства будет различной в зависимости от конструкций зданий, их размеров, толщины стен, строительного материала и района строительства.

В некоторых химических производствах значительная часть технологического оборудования выносится за пределы зданий и размещается на специальных железобетонных или металлических конструкциях (этажерках). Эти конструкции, а также различные железобетонные и металлические резервуары наружной установки, эстакады, галереи относят к группе сооружений.

4. Затраты на оборудование рассчитываются исходя из стоимости технологического, силового, транспортного и прочего оборудования, которая определяется по договорным ценам. Результаты расчетов по оборудованию сводятся в таблицу 1.

Таблица 1 – Расчет затрат на приобретение, доставку и монтаж оборудования

| Номер строки | Показатель | Количество, шт. | Цена, тыс. руб. | Сумма, тыс. руб. | |

| Оборудование 1 | |||||

| Оборудование 2 | |||||

| и т.д. | |||||

| Итого стоимость учтенного оборудования (п.1+ п. 2) | |||||

| Неучтенное оборудование | |||||

| Всего общая стоимость оборудования (п.3 +п. 4) | |||||

| Транспортировка | |||||

| Заготовительно-складские расходы | |||||

| Запчасти к оборудованию | |||||

| Затраты на монтаж | |||||

| Стоимость КИПиА | |||||

| Стоимость трубопроводов | |||||

| Затраты на специальные работы | |||||

| Всего балансовая стоимость оборудования (п.5 +п.6,7,8,9,10,11, 12) | |||||

При определении затрат на оборудование следует учитывать расходы, связанные с его доставкой, монтажом и другими видами работ. Эти расходы принимаются исходя из укрупненных нормативов в процентах к общей стоимости оборудования.

Стоимость неучтенного оборудования при укрупненных расчетах принимается равной 10 – 15 % от стоимости учтенного оборудования.

Расходы на транспортировку оборудования принимаются вразмере 15 –30 %, заготовительно-складские расходы – 1 %, стоимость запасных частей -

2 – 4 %, затраты на монтаж - 15 – 20 %, расходы на контрольно-измерительную аппаратуру и автоматику и ее монтаж — 10 – 15 %, на сооружениетрубопроводов - 15 – 30 % и на проведение специальных работ (установка фундаментов под оборудование, антикоррозионные и изоляционные работы и т.п.) - 8 – 12 % от общей стоимости оборудования.

5. Затраты на подготовку производства принимаются ориентировочно в размере 8 – 10% от стоимости оборудования.

6. Расходы на оборотный капитал, предназначенные для приобретения «стартового» объема оборотных средств, принимаются в размере 10 – 25 % от суммы затрат по предыдущим статьям без учета стоимости земельного участка.

7. Расходы на прочие капиталовложения - так называемые необъектные затраты. Следует отметить, что при строительстве нового предприятия (цеха) кроме капитальных затрат в основное производство необходимо учестьзатраты на вспомогательные цеха, транспорт и связь, благоустройство территории, проектно-изыскательские работы, создание временных зданий и сооружений. Такие затраты составляют 50 – 70 % от стоимости основных производственных фондов (ОПФ) основного производства. В балансовую стоимость ОПФ включается стоимость зданий, сооружений и оборудования.

Результаты расчетов общей величины капитальных вложений сводятся в таблицу 2.

Таблица 2 − Общая сумма капитальных вложений

| № | Направления капитальных вложений | Сумма, тыс. руб. |

| Приобретение земельного участка | ||

| Подготовка строительной площадки | ||

| Строительство зданий и сооружений | ||

| Приобретение лицензий | ||

| Приобретение, доставка и монтаж оборудования | ||

| Замещение оборудования с коротким сроком службы | ||

| Подготовка производства | ||

| Оборотный капитал | ||

| Всего |

На основе данных о стоимости производственных фондов определяется годовая сумма амортизационных отчислений

| (7) |

где  - средняя норма амортизации по i - й группе ОПФ, %.

- средняя норма амортизации по i - й группе ОПФ, %.

- балансовая стоимость i - й группы ОПФ, тыс. руб.;

- балансовая стоимость i - й группы ОПФ, тыс. руб.;

n - число групп ОПФ.

Норма амортизации рассчитывается, в свою очередь, исходя из нормативного срока службы (эксплуатации) ОПФ по формуле

| (8) |

где  - нормативный срок службы i - й группы ОПФ, лет.

- нормативный срок службы i - й группы ОПФ, лет.

При отсутствии данных о нормативном сроке службы ОПФ  можно принять для зданий и сооружений - 2,5 – 3,5 %, для оборудования - 10 – 15.

можно принять для зданий и сооружений - 2,5 – 3,5 %, для оборудования - 10 – 15.

Результаты расчета годовой суммы амортизационных отчислений сводятся в таблицу 3.

Таблица 3 − Годовая сумма амортизационных отчислений

| № | Наименование ОПФ | Балансовая стоимость, тыс. руб. | Срок службы, лет | Норма амортизации, % | Годовая сумма амортизации, тыс. руб. |

| Здания и сооружения | |||||

| Оборудование 1 | |||||

| Оборудование 2 | |||||

| и т.д. | |||||

| Итого по оборудованию | |||||

| Всего |

1.3 Материальные затраты

В этом разделе осуществляется расчет (основанный на проектной мощности или предполагаемой производственной программе) объемов потребности (как в натуральном, так и в денежном выражении) в различных видах сырья, материалах (основных и вспомогательных), полуфабрикатах, необходимых видах топлива, энергии всех видов, водных ресурсах.

Затраты на сырье, материалы и полуфабрикаты определяются на основании расходных норм на единицу продукции и планово-заготовительных цен.

Полуфабрикаты собственного производства оцениваются по цеховой себестоимости.

Нормы расхода сырья, основных материалов и полуфабрикатов на единицу продукции, а также количество используемых отходов принимаются по данным материального баланса или данным действующего предприятия.

Затраты на топливо определяются аналогично затратам на сырье и материалы, причем нормы расхода топлива принимаются из теплового баланса или по данным производственной практики. Если используется несколько видов топлива, то указывается каждый вид топлива в натуральных единицах либо в пересчете на условное топливо.

При расчете затрат на электроэнергию, пар, воду, сжатый воздух, холод, азот стоимость единицы этих энергетических средств, а также нормы расхода рекомендуется принимать по данным предприятия.

Результаты расчетов материальных затрат сводятся в таблицу 4.

Таблица 4 − Материальные затраты (годовой выпуск продукции, нат.ед.)

| Наименование затрат | Ед. изм. | Цена, руб./ед. | На единицу продукции | На весь выпуск | ||

| кол-во, ед. | сумма, руб. | кол-во, тыс. ед. | сумма, тыс. руб. | |||

| 1. Сырье и материалы: | ||||||

| сырье и основные материалы | ||||||

| полуфабрикаты собственного производства | ||||||

| полуфабрикаты со стороны | ||||||

| вспомогательные материалы | ||||||

| возвратные отходы (–) | ||||||

| Итого по статье 1 за вычетом возвратных отходов | ||||||

| 2.Топливо и энергия на технологические нужды: | ||||||

| топливо | ||||||

| электроэнергия | ||||||

| вода | ||||||

| пар | ||||||

| сжатый воздух | ||||||

| Итого по статье 2 | ||||||

| Всего |

1.4 Численность работающих и фонд заработной платы

Расчет численности рабочих начинается с разработки проектного баланса рабочего времени на одного рабочего (см. таблицу 5).

При этом учитываются режим работы цеха, непрерывность производства, сменность, продолжительность рабочей недели, календарное число дней в году, количество нерабочих (выходных и праздничных) дней, планируемые невыходы на работу, предусмотренные законодательством о труде (основной, дополнительный и учебный отпуска, невыходы по болезни и декретным отпускам, дни на выполнение государственных обязанностей и прочие). Разрешенные законом нецелодневные потери рабочего времени: сокращенный рабочий день в предпраздничные дни, рабочий день подростков и перерывы кормящим матерям — незначительны в среднем на одного рабочего, поэтому в проектных расчетах ими можно пренебречь.

Проектируемые балансы рабочего времени могут строиться на основе среднеотраслевых или практических заводских данных. Действительный (эффективный) фонд рабочего времени определяется в днях и часах.

Таблица 5 − Примерный баланс рабочего времени

| № | Наименование показателей | Непрерывное производство | Периодическое производство 8-часовая рабочая смена | |

| 6-часовая рабочая смена | 8-часовая рабочая смена | |||

| Календарное число дней | ||||

| Выходные и нерабочие дни согласно графику сменности | ||||

| Праздничные дни | - | - | ||

| Номинальный фонд рабочего времени, дн. | ||||

| Невыходы по причинам – всего, дн. В том числе: | × | × | × | |

| основные и дополнительные отпуска | × | × | × | |

| болезни и декретные отпуска | × | × | × | |

| выполнение гособязанностей | × | × | × | |

| прочие | × | × | × | |

| Действительный (эффективный) фонд рабочего времени, дн. | × | × | × | |

| То же ч | × | × | × |

По данным таблицы 5 определяется коэффициент подмены ( кп), рассчитываемый как отношение режимногофонда рабочего времени работы предприятия (цеха) к действительному фонду рабочего времени одного рабочего.

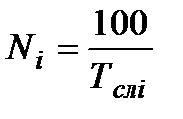

Явочная численность (Чя), т. е. минимальное количество рабочих, необходимое для выполнения задания по производству продукции за смену,

определяется одним из методов:

а) по нормам выработки:

| (9) |

где  - сменное задание по выпуску продукции в натуральном выражении;

- сменное задание по выпуску продукции в натуральном выражении;

-сменная норма выработки продукции на одного рабочего сдельщика в соответствующих натуральных единицах измерения;

-сменная норма выработки продукции на одного рабочего сдельщика в соответствующих натуральных единицах измерения;

- коэффициент выполнения норм выработки;

- коэффициент выполнения норм выработки;

б) по нормам времени:

| (10) |

где  - норма времени на производство единицы продукции, чел.-ч;

- норма времени на производство единицы продукции, чел.-ч;

- продолжительность смены, ч;

- продолжительность смены, ч;

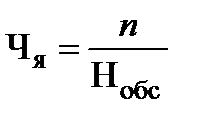

в) по нормам обслуживания:

| (11) |

где  - число единиц обслуживаемого оборудования;

- число единиц обслуживаемого оборудования;

- норма обслуживания, т. е. количество единиц оборудования, обслуживаемых одним рабочим в течение смены;

- норма обслуживания, т. е. количество единиц оборудования, обслуживаемых одним рабочим в течение смены;

г) по штатным нормативам (штатному расписанию);

д) путем расстановки по рабочим местам (по технологической схеме производства).

Списочная численность рабочих ( ) определяется по формуле

) определяется по формуле

| (12) |

Результаты расчетов численности рабочих сводятся в таблицу 6.

Таблица 6 − Расчет списочной численности рабочих цеха

| Наименование групп и профессий рабочих | Разряд | Количество смен в сутки | Явочное число | Коэффициент подмены | Списочное число рабочих, чел. | |

| в смену | сутки | |||||

| Основные рабочие | ||||||

| Итого | ||||||

| Вспомогательные рабочие | ||||||

| Итого | ||||||

| Всего |

Списочное число рабочих отдельных профессий при проектировании может быть дробным. Если производится округление, то в пределах взаимозаменяемости; округление по группам рабочих обязательно.

Численность руководителей, специалистов и служащих определяется в соответствии с производственной структурой объекта,штатным расписанием или нормами обслуживания.

Фонд заработной платы работающих рассчитывается на основе тарифной системы и устанавливаемых окладов, существующих премиальных систем и доплат с учетом режима работы предприятия (цеха), условий труда, районного регулирования оплаты труда и других факторов.

Годовой фонд заработной платы рабочих складывается из фондов основной и дополнительной заработной платы.

В фонд основной заработной платы рабочих включаются:

1) оплата по тарифным ставкам (сдельным или повременным);

2) доплаты за работу в вечернюю и ночную смены (при непрерывном режиме работы в среднем 20 % к тарифному фонду; только вечерняя смена - 3,3 %);

3) доплаты за работу в праздничные дни в непрерывном производстве (процент к тарифному фонду, рассчитанный как отношение количества праздничных дней в году к календарному фонду времени);

4) премии (принимаются по отчетным данным предприятия или 40 – 60 % тарифного фонда для основных рабочих и 25 – 40 % — для вспомогательных);

5) прочие доплаты (за руководство бригадой, за обучение учеников и др.) принимаются до 10 % от тарифного фонда.

Выплаты по районному коэффициенту производятся в процентах к основной заработной плате и принимаются на фактически существующем региональном уровне.

В фонд дополнительной заработной платы включаются:

1) оплата отпусков;

2) оплата времени исполнения государственных обязанностей;

3) прочие доплаты (выслуга лет, выходные пособия, за сокращенный рабочий день подростков и др.).

В среднем дополнительная заработная плата при проектировании принимается равной 12 – 13 % от суммы основной заработной платы. Результаты расчета годового фонда заработной платы рабочих сводятся в таблицу 7.

Расчет фонда заработной платы руководителей, специалистови служащих производится в следующем порядке:

1) определяется сумма годовой заработной платы по окладам (расчет ведется на 11 рабочих месяцев);

2) для сменного персонала (мастеров, начальников участков) рассчитываются доплаты за работу в вечернюю и ночную смены, а также за работу в праздничные дни (по нормативам, установленным для рабочих);

3) рассчитывается сумма премии за конечные результаты работы (для руководителей и специалистов — 50 – 60 % к фонду по окладам, для служащих - 40 – 50%);

4) определяется доплата за вредные (10 – 12 % к окладу) и особо вредные (20 %) условия труда, если они не учтены в окладах;

5) рассчитываются выплаты по районному коэффициенту;

6) определяется фонд дополнительной заработной платы

(12 – 13 % от фонда основной заработной платы с учетом районного коэффициента).

Результаты расчетов сводятся в таблицу 8.

Таблица 7 − Расчет годового фонда заработной платы рабочих

| Наименование профессий и групп рабочих | Тарифный разряд | Списочное число рабочих, чел. | Действитель-ный фонд ра-бочего вре-мени, чел.∙ч | Система оплаты труда | Часовая тарифная ставка, руб. | Фонд основной заработной платы, тыс. руб. | Фонд основной заработной платы с учетом районного коэффициента, тыс. руб. | Фонд дополнительной заработной платы, тыс. руб. | Всего годовой фонд заработной платы, тыс. руб. | |||||||

| фонд заработной платы по тарифу | доплаты | итого фонд основной заработной платы | ||||||||||||||

| за работу в ве-черние и ночные смены | за работу в пра-здничные дни | премии | прочие доплаты | |||||||||||||

| одного рабочего | всех рабочих | |||||||||||||||

| Основные производственные рабочие 1 ………….. 2 ………….. | ||||||||||||||||

| Итого | ||||||||||||||||

| Вспомогательные рабочие 1 ………….. 2 ………….. | ||||||||||||||||

| Итого | ||||||||||||||||

| Всего |

Таблица 8 − Расчет годового фонда заработной платы руководителей, специалистов и служащих

| Занимаемая должность | Количество персонала, чел. | Оклад в месяц, руб. | Фонд основной заработной платы, тыс. руб. | Фонд основной заработной платы с учетом районного коэффициента, тыс. руб. | Фонд дополнительной заработной платы, тыс. руб. | Всего годовой фонд заработной платы, тыс. руб. | |||||

| сумма окладов всех работников за 11 месяцев | доплаты | итого фонд основной заработной платы | |||||||||

| за рабочие в вечерние и ночные смены | за работу в праздничные дни | премии | за вредность | ||||||||

| Руководители и специалисты 1 ………………… 2 …………………. | |||||||||||

| Итого | |||||||||||

| Служащие 1 ………………… 2 ………………… | |||||||||||

| Итого | |||||||||||

| Всего |

1.5 Накладные расходы

Накладными называются расходы, связанные с управлением, организацией и обслуживанием производства как в масштабе цеха (расходы на содержание и эксплуатацию оборудования, цеховые расходы), так и в масштабе предприятия (общехозяйственные и прочие производственные расходы).

Расходы на содержание и эксплуатацию оборудования − РСЭО (без амортизации, которая учитывается отдельно) можно рассчитывать по укрупненным нормативам, приведенным в таблице 9.

Таблица 9 − Смета расходов на содержание и эксплуатацию оборудования

| № | Наименование расходов | Пояснения к расчетам | Сумма, тыс. руб. |

| Содержание и эксплуатация оборудования | 2 % от стоимости оборудования (таблица 2) | ||

| Ремонт оборудования | 5 − 10 % от стоимости оборудования (таблица 2) | ||

| Фонд заработной платы вспомогательных рабочих (ФЗП) | Данные таблицы 7 | ||

| Социальные взносы | 30,2 % к ФЗП | ||

| Прочие расходы | 15 − 20% от суммы предыдущих статей расходов | ||

| Всего |

При производстве нескольких видов продуктов расходы на содержание и эксплуатацию оборудования могут быть распределены между ними. Как правило, такое распределение осуществляется либо пропорционально заработной плате основных производственных рабочих, либо пропорционально сумме стоимости топлива и энергии на технологические цели и заработной плате основных производственных рабочих.

Расходы на управление и организацию производства в целом по предприятию включают в себя заработную плату с социальными взносами руководителей, специалистов и служащих, затраты на содержание и ремонт зданий и сооружений, расходы на служебные командировки иперемещения, подготовку ипереподготовку кадров, содержание военизированной ипожарной охраны, затраты на охрану труда, на стандартизацию, охрану окружающей среды, информационное обеспечение и т.п.

Если производственная структура предприятия предполагает деление его на цеха, производящие разные виды продукции или полуфабрикатов, то целесообразно подразделитьрасходы по управлению иорганизации производства на две части: расходы на уровне отдельных цехов (цеховые расходы) и на уровне предприятия в целом (общехозяйственные расходы).

Укрупненный перечень статей цеховых расходов инормативы для расчета их величины приведены в таблице 10.

Таблица 10 − Смета цеховых расходов

| № | Наименование расходов | Пояснения к расчетам | Сумма, тыс. руб. | |

| Фонд заработной платы руководителей и специалистов и служащих | Данные таблицы 8 | |||

| Социальные взносы | 30,2 % к ФЗП | |||

| Содержание зданий и сооружений | 4 − 6 % от стоимости зданий и сооружений (таблица 3) | |||

| Ремонт зданий и сооружений | 2 − 2,5% от стоимости зданий и сооружений | |||

| Затраты на охрану труда: при нормальных условиях при вредных условиях при особо вредных условиях | 10 − 15 % к ФЗП работающих 15 − 20 % к ФЗП работающих 20 − 25 % к ФЗП работающих | |||

| Прочие цеховые расходы | 20 − 30 % от суммы предыдущих расходов | |||

| Всего | ||||

Цеховые расходы могут распределяться между отдельными видами продуктов пропорционально стоимости переработки (сумме стоимости топлива и энергии на технологические цели, заработной платы основных производственных рабочих с социальными взносами и РСЭО).

Величина общехозяйственных и прочих производственных расходов рассчитывается либо прямым счетом, либо укрупненно в размере 20 – 25 % от стоимости передела (цеховой себестоимости за вычетом стоимости сырья и материалов).

Расчеты общей величины накладных расходов сводятся в таблице 11.

Таблица 11− Смета накладных расходов

| № | Наименование расходов | Пояснения к расчетам | Сумма, тыс. руб. |

| Расходы на содержание и эксплуатацию оборудования (без амортизации) | Данные таблицы 9 | ||

| Цеховые расходы | Данные таблицы10 | ||

| Общехозяйственные и прочие производственные расходы | |||

| Всего |

1.6 Себестоимость продукции

В зависимости от характера выпускаемой проектируемым предприятием (цехом) продукции рассчитывается полная, если выпускаемая продукция является товарной, или цеховая себестоимость — при выпуске полуфабрикатов, предназначенных для переработки в других цехах предприятия.

Для расчета себестоимости продукции составляется проектная калькуляция (таблица 12), где на основе расчетов, выполненных в предыдущих разделах (таблицы 3 – 5, 7, 9 – 11), определяются все затраты на производство и реализацию единицы продукции (калькуляционной единицы) и годового выпуска (В) продукции проектируемого производства.

Коммерческие расходы (расходы, связанные со сбытом продукции) принимаются в размере 5 – 6 % от производственной себестоимости.

Таблица 12 − Проектная калькуляция себестоимости

| № | Наименование статей расходов | На единицу продукции, руб. | На весь выпуск, тыс. руб. |

| Сырье и материалы | |||

| Топливо и энергия на технологические нужды | |||

| ФЗП основных рабочих | |||

| Социальные взносы (30,2 % к ФЗП основных рабочих) | |||

| Амортизация ОПФ | |||

| РСЭО | |||

| Цеховые расходы | |||

| Цеховая себестоимость | |||

| Общехозяйственные и прочие производственные расходы | |||

| Производственная себестоимость | |||

| Коммерческие расходы | |||

| Полная себестоимость |

Цена на продукцию может быть принята на уровне сложившихся на рынке цен на данную продукцию. При отсутствии информации проектную отпускную цену продукции (Ц) следует рассчитать по формуле

, или , или

| (13) |

где С - полная себестоимость единицы продукции;

Р - норматив рентабельности к себестоимости, % (среднеотраслевой, по основной продукции действующего предприятия, предполагаемый и т. д.). Рентабельность продукции может быть принятой равной 20 – 25 %.

1.7 Сроки реализации проекта

Срок осуществления проекта определяется исходя из предпроизводственного периода и периода производства продукции. В сумме это составляет экономический срок жизни инвестиций. Предпроизводственный период определяется сроком строительст