МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ДЛЯ ВЫПОЛНЕНИЯ КУРСОВОЙ РАБОТЫ

Дисциплина: «Экономика организации»

Специальность: 080501 "Менеджмент" (машиностроение) повышенный уровень СПО с углубленной подготовкой, направление — организация производства

Разработала: преподаватель кафедры

машиностроения и менеджмента

Е.В. Лобанова

Рецензент: преподаватель кафедры

машиностроения и менеджмента

Г.И. Ходоренко

Рассмотрены на заседании кафедры

машиностроения и менеджмента

Протокол №__ от «___»________2011

Зав.кафедрой Г.В. Дьяченко_________

Пояснительная записка

Методические указания являются руководством для выполнения курсовой работы по дисциплине «Экономика организации (предприятия)».

Повышение уровня экономической подготовки будущих менеджеров, обуславливает необходимость создания методических материалов, непрерывного их обновления и улучшения.

Выполнение курсовой работы направлено на достижение следующих целей:

▪ закрепление и систематизация полученных теоретических знаний, их применение для решения конкретных задач;

▪ закрепление навыков работы со справочной литературой и нормативными документами;

▪ подготовка к разработке экономической части дипломной работы.

Экономические расчеты осуществляются на реальные темы.

В процессе выполнения курсовой работы студенты должны проявить умение анализировать, обобщать и понимать взаимосвязь всех решений (технических, технологических, организационных, экономических) и их влияние на конечные результаты работы машиностроительного предприятия.

Все предложения курсовой работы должны быть экономически обоснованными результатами самостоятельной, творческой и научной работы студентов, и приводить к повышению производительности труда, более эффективному использованию подвижного состава и технологического оборудования при одновременном улучшении качества выполняемых работ и снижении их себестоимости.

|

|

Для работы в условиях современного рынка необходимы прочные научные знания, опираясь на которые можно верно оценить реальную экономическую ситуацию, ставить ясные и достижимые цели, производить то, что можно продать и, в конечном счете, обеспечить высокую эффективность производства.

Курсовая работа является индивидуальной самостоятельной творческой работой студента. Независимо от выбранной темы рекомендуется придерживаться следующей структуры курсовой работы:

Титульный лист

Задание (см. Приложение А)

Содержание

Список специальных терминов (при необходимости)

Перечень сокращений (при необходимости)

Введение

1 Исходные данные

2 Расчет сдельных расценок основной и дополнительной заработной платы на изделие

3 Расчет затрат на производство и реализацию продукции

3.1 Расчет калькуляции на единицу изделия

3.2 Расчет сметы затрат

3.3 Расчет прямых и косвенных затрат

4 Расчет прибыли и оптовой цены на изделие

5 Расчет численности основных и вспомогательных рабочих. Расчет среднегодовой и среднемесячной заработной платы рабочих

6 Построение точки безубыточности

7 Основные технико-экономические показатели изготовления изделия.

Заключение

Список использованных источников

Приложения

Данные методические указания могут быть использованы и при выполнении экономической части дипломной работы.

|

|

Введение

Раздел «Введение» должен отражать основные направления современного развития машиностроения и экономики машиностроения.

Введение должно отражать актуальность выбранной темы (Окончательный вариант «Введения» может быть откорректирован после выполнения всей работы.)

Введение должно быть кратким, конкретным обстоятельным на 2-3 страницы. В нем излагаются общие задачи, стоящие перед машиностроительной отраслью в настоящее время. При написании раздела «Введение» студент ставит цель курсовой работы, которая должна быть увязана с задачами курсовой работы.

Раздел «Введение» отражает развернутое обоснование поставленной цели, указываются методы, используемые при достижении цели курсовой работы. В разделе также сообщается об использовании наглядного материала в курсовой работе.

Исходные данные

Исходные данные оформляются в таблицах 1, 2, 3.

Таблица 1 - Основные технико-производственные показатели изготовления изделия «…» (указать наименование изделия)

| Наименование детали и операции | Трудоемкость нормо-час | Мощность, шт. | Коэффициент загрузки оборудования, доли |

Пример 1.

| Наименование детали и операции | Трудоемкость нормо-час | Мощность, шт. | Коэффициент загрузки оборудования, доли |

| Деталь «Рукоятка» | |||

| 005 Ножовочно-отрезная | 0,1 | ||

| 010 Токарно-винторезная | |||

| Итого: | |||

| Деталь «Блин» | |||

| 010 Токарно-винторезная | |||

| Итого: | |||

| Деталь «Фиксатор» | |||

| 010 Токарно-винторезная | |||

| Итого: | |||

| Изделие «Гантели» | |||

| Сборочная | 0,07 | ||

| Итого: |

|

|

Таблица 2 - Разряд работ по операциям

| Наименование детали, операции | Разряд работ | Техническая норма времени, Тн, мин. |

| … |

Оформить таблицу 2 по аналогии с таблицей 1.

Таблица 3 - Расход сырья и материалов на изделие

| Наименование детали | Норма расхода | Наименование материала и вида заготовки | Цена материала за 1 кг, (указать профиль) руб. |

| … |

2 Расчет сдельных расценок по операциям и основной и дополнительной заработной платы на изделие

где ЧТС – часовая тарифная ставка, руб.

Тн – техническая норма времени, мин.

Р – расценка, руб.

МРОТ - минимальный размер заработной платы, установленный в регионе на текущий период, (руб.)

Ктарi - тарифный коэффициент i-ого разряда в машиностроительной отрасли (см. приложение Б).

Таблица 4 - Расчет сдельных расценок на деталь 1,2…n (указать наименование деталей)

| Наименование операции | Тн, мин. | Разряд работы | Часовая тарифная ставка, ЧТС, руб. | Сдельная расценка, руб. |

| … | ||||

| …и т.д. | ||||

| Итого: |

Пример 2.

Оформление таблицы 4.

| Наименование операции | Тн, мин | Разряд работы | Часовая тарифная ставка, ЧТС, руб | Сдельная расценка, руб |

| Деталь «Дуга верхняя» Ножовочно - отрезная | 1,92 | 50,22 | 1,61 | |

| Вертикально-фрезерная | 0,97 | 62,41 | 1,01 | |

| Вертикально-сверлильная | 1,16 | 50,22 | 1,97 | |

| Гибка | 12,1 | 50,22 | 10,12 | |

| Итого: | 14,71 | |||

| Деталь «Дуга нижняя» Ножовочно - отрезная | 3,12 | 50,22 | 2,6 | |

| Вертикально - фрезерная | 1,18 | 62,41 | 1,23 | |

| Вертикально - сверлильная | 1,16 | 50,22 | 1,97 | |

| Гибка | 12,1 | 50,22 | 10,12 | |

| Итого: | 15,92 | |||

| Деталь «Ножка» Ножовочно - отрезная | 1,92 | 50,22 | 1,61 | |

| Изделие «Лестница приставная» Сварочная | 12,21 | 62,41 | 12,7 | |

| Малярная | 12,21 | 50,22 | 10,22 | |

| Сборочная | 12,21 | 62,41 | 12,7 | |

| Итого: | 35,62 |

Расчет основной и дополнительной заработной платы.

ЗПо = S Р * Кпр

где Кпр – коэффициент, премий и доплат (1,2-1,6)

S Р – суммарная сдельная расценка, (руб.)

ЗПо – основная заработная плата, (руб.).

ФОТна 1 деталь = ЗПо + ЗПд

где Тр - количество рабочих дней в году

Тотп – дни отпуска в году (28 дней по ТК)

ФОТна программу = Nгод * ФОТна 1 деталь

Таблица 5 - Расчет основной и дополнительной заработной платы

| Наименование деталей | ЗПо, руб. | ЗПд, руб. | ФОТна 1 деталь | ФОТна программу |

| … | ||||

| … | ||||

| Итого: |

3 Расчет затрат на производство и реализацию продукции

3.1 Расчет калькуляции по деталям и на изделие

Таблица 6 - Калькуляция себестоимости детали «…» (указать название детали)

| Наименование статей | Расчет | Сумма, руб. |

| 1. Сырье и материалы за вычетом отходов |

| |

| 2. Покупные полуфабрикаты | ||

| 3. Транспортно-заготовительные расходы |

| |

| 4. Основная заработная плата основных производственных рабочих | ЗПо = S Р*Кд | |

| 5. Дополнительная заработная плата основных производственных рабочих |

| |

| 6. Страховые взносы |

| |

| 7. Расходы на содержание и эксплуатацию оборудования (РСЭО) |

| |

| 8. Общепроизводственные расходы (ОПР) |

| |

| Цеховая себестоимость: S статей 1…8 |

где mз – масса заготовки, кг (см. комплект ТД);

Цз – цена за 1 кг материала, руб. (см. рыночную стоимость на материалы на текущий период);

mотх – масса отходов, кг (см. комплект ТД);

Цотх – цена за 1 кг отходов, руб. (см. рыночную стоимость отходов на текущий период);

Величину транспортно-заготовительных расходов принимают 3…10%.

п/ф - полуфабрикаты.

СВ = (%СВ+Х)% страхование работников предприятия от несчастных случаев Х=0,2%.

Величину расходов на содержание и эксплуатацию оборудования принимают в размере 60…100% от основной заработной платы основных производственных рабочих.

Величину общепроизводственных расходов принимают в размере 100…180% от основной заработной платы основных производственных рабочих.

Таблица 7 - Калькуляция себестоимости изготовления изделия (на основании калькуляции себестоимости по деталям)

| Наименование статей | На изделие | На весь выпуск | |||

| Удельная норма | Стоимость единицы | Сумма (гр2*гр3) | Кол-во (Nгод*гр2) | Сумма (гр5*гр3) | |

| 1. Сырье и материалы: Деталь «…» Деталь «…» Деталь «…» | см. цеховую себестоимость по деталям | ||||

| 2. Покупные полуфабрикаты [1] | |||||

| 3. Основная зарплата сборщиков | |||||

| 4. Дополнительная зарплата сборщиков | |||||

| 5. Страховые взносы | |||||

| 6. РСЭО | |||||

| 7. Общепроизводственные расходы | |||||

| Цеховая себестоимость: S статей1…7 | |||||

| 8. Общехозяйственные расходы | |||||

| Производственная себестоимость: S статей 1…8 | |||||

| 9.Коммерческие расходы | |||||

| Полная себестоимость: S статей 1…9 |

Величину общехозяйственных расходов принимают в размере 90…110% от основной заработной платы основных производственных рабочих.

Коммерческие расходы включают в себя расходы предприятия на упаковку, транспортировку, рекламу.[2]

3.2 Расчет сметы затрат

Смета представляет собой совокупность издержек предприятия на год по следующим экономическим элементам:

ü Материальные затраты (за вычетом стоимости возвратных отходов) включают в себя стоимость приобретаемых сырья и материалов, покупаемых полуфабрикатов, вспомогательных материалов, приобретенных со стороны всех видов топлива, всех видов энергии.

ü Возвратные отходы – это остатки сырья, материалов и др., которые образуются в процессе производства продукции.

Они оцениваются:

а) по полной цене, если реализуются на сторону для использования в качестве полноценного сырья;

б) по пониженным ценам, если используются для основного производства самого предприятия или сдаются в металлолом;

в) не оцениваются, а следовательно не учитываются в расчете материальных затрат, если утилизируются.

ü Затраты на оплату труда – отражаются затраты на оплату труда персонала предприятия за фактически выполненную работу с учетом сдельных расценок, фактически отработанное время и должностных окладов. Учитываются все доплаты.

ФЗП = ЗПо + ЗПд

ü Страховые взносы (СВ) – представляет собой обязательные отчисления по установленным законодательством нормам органам социального страхования, в пенсионный фонд, на обязательное медицинское страхование, обязательное страхование работников от несчастных случаев. (см. трудовое законодательство).

ü Косвенные затраты (накладные расходы) – включают расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и коммерческие расходы.

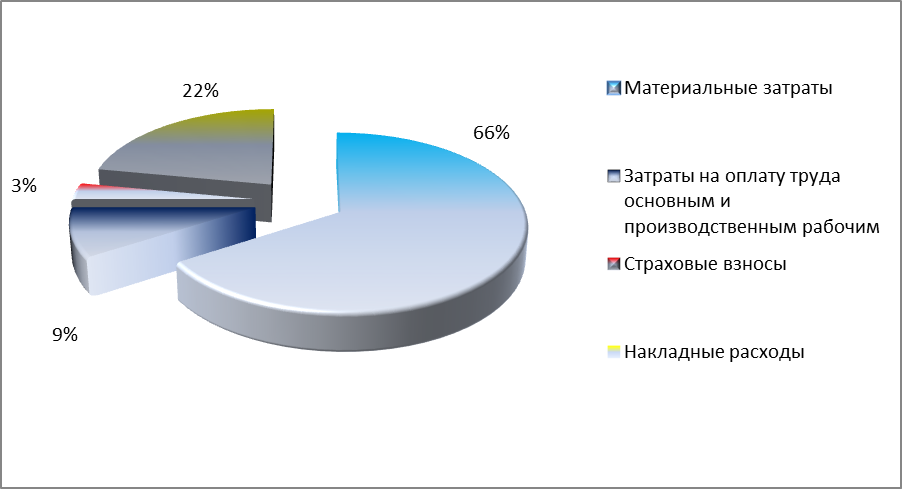

Таблица 8 - Смета затрат

| № п/п | Статьи сметы | Сумма, тыс. руб. за год | Удельный вес в общих затратах % |

| Материальные затраты | |||

| Затраты на оплату труда основным производственным рабочим | |||

| Страховые взносы | |||

| Косвенные затраты | |||

| ИТОГО: |

Структуру сметы затрат необходимо представить в графическом виде (см. пример 2).

Пример 2.

Рисунок 1 - Структура сметы затрат

3.3 Расчет прямых и косвенных затрат

Прямые затраты определяются путем нормативного расчета. К ним относятся затраты на сырье, основные, вспомогательные материалы, покупные полуфабрикаты, топливо, энергия, заработная плата производственных рабочих (основная и дополнительная), страховые взносы.

Косвенные расходы определяются пропорционально принятому признаку. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, которые распределяются на себестоимость конкретных изделий пропорционально основной заработной плате производственных рабочих, а так же коммерческие расходы, которые распределяются пропорционально производственной себестоимости всей продукции.

Выполняя курсовую работу необходимо определить сумму прямых затрат, сумму косвенных затрат, их процентное отношение в общей сумме затрат.

Структуру прямых и косвенных затрат необходимо представить в графическом виде (см. пример 3).

Пример 3.

Рисунок 2 - Структура прямых и косвенных затрат

4 Расчет прибыли и оптовой цены изделия

НДС – налог на добавленную стоимость (на текущий период в соответствии с Налоговым Законодательством);

Процент рентабельности выбирается путем проведения маркетинговых исследований.

5 Расчет численности основных и вспомогательных рабочих

где Чосн – численность основных производственных рабочих;

Nгод – годовая производственная программа;

tшт – время изготовления одной детали;

Квн – плановый коэффициент выполнения норм (принимается 1…1,25 в зависимости от конъюнктуры рынка);

Fэф – эффективный фонд времени работы оборудования;

(руб.)

(руб.)

(руб.)

(руб.)

Среднегодовая/среднемесячная ЗП - среднегодовая/среднемесячная заработная плата.

6 Расчет точки безубыточности. Построение графика определения точки безубыточности.

Построение графика определения точки безубыточности и анализ взаимосвязи «выручка – затраты - прибыль» позволяют предприятию:

1) рассчитать зависимость темпов роста прибыли от объемов реализации;

2) определить соотношение затрат, цены и объемов реализации;

3) достаточно точно планировать прибыль предприятия и определять рентабельность продукции;

4) определять основы принятия управленческих решений как тактического, так и стратегического характера;

5) определять эффективность инвестиционных проектов.

Для того, чтобы построить данный график необходимо рассчитать точку безубыточности.

Безубыточность – это такое состояние предприятия, когда коммерческая деятельность предприятия не приносит ни прибыли, ни убытков.

где ТБ - точка безубыточности, шт.

- постоянные затраты, рассчитанные на годовой объем производства, руб.

- постоянные затраты, рассчитанные на годовой объем производства, руб.

- цена за единицу продукции, руб./шт.

- цена за единицу продукции, руб./шт.

- переменные затраты, рассчитанные на единицу продукции, руб./шт.

- переменные затраты, рассчитанные на единицу продукции, руб./шт.

График безубыточности в курсовой работе необходимо выполнить вручную, на миллиметровой бумаге, а так же в компьютерной программе (см. пример 3). Методика построения графика безубыточности приведена в приложении В.

Пример 3.

Рисунок 3 - График безубыточности

7 Основные технико-экономические показатели изготовления изделия

Таблица 9 - Основные технико-экономические показатели изготовления изделия «…» (указать наименование изделия)

| № п/п | Наименование показателя | Значение показателя |

| Годовая программа выпуска, шт. | ||

| Месячная программа выпуска, шт. | ||

| Техническая норма времени изделия, мин. | ||

| Трудоемкость изделия, нормо-часы | ||

| Численность рабочих, чел. | ||

| Фонд заработной платы, руб. | ||

| Среднегодовая заработная плата, руб. | ||

| Среднемесячная заработная плата, руб. | ||

| Производительность труда (ст. 1 / ст. 5), шт. | ||

| Полная себестоимость изделия, руб. | ||

| Оптовая цена изделия, руб. |

Заключение

Заключение курсовой работы содержит, как правило, краткие рекомендации и выводы, полученные в результате проведённых расчетов. Из раздела «Заключение» должно быть видно достигнуты ли цель и задачи курсовой работы, поставленные в разделе «Введение». Объём раздела «Заключения» должен составлять не более 1-2 страниц.

Заключение должно содержать:

- краткие выводы о результатах выполненной работы;

- оценку технико-экономических расчетов;

- возможно предложения по использованию результатов курсовой работы на предприятиях отрасли, в фирмах.

Список использованных источников

Список использованных источников должен содержать перечень источников, использованных при выполнении курсовой работы.

Список использованных источников приводится в конце курсовой работы (перед приложением) и составляется в алфавитном порядке в следующей последовательности:

- законодательные и нормативно-методические документы и материалы;

- специальная, научная, отечественная и зарубежная литература (учебники, монографии, брошюры, научные статьи и т.п.);

- статистические, инструктивные и отчетные материалы предприятий, организаций, учреждений.

Библиографическое описание источников в списке использованной литературы ведется в соответствии с ГОСТ 7.1 «Библиографическое описание документа».

Сведения о книгах должны включать:

- фамилию и инициалы автора (авторов);

- название книги;

- город;

- издательство, год издания;

- количество страниц.

Учитывая специфику выполнения данной курсовой работы в списке использованных источников приводится информация об используемом комплекте технологической документации и методических указаниях по выполнению курсовой работы.

Приложения

Раздел «Приложения» начинается с титульного листа с рамкой, на котором указывается название раздела с большой буквы (Приложения). В дальнейшем приложения маркируются под буквами (например, Приложение А и т.д.). В приложения добавляются данные используемые дополнительно для выполнения курсовой работы.

Приложения

Приложение А

Технический колледж

Федерального государственного автономного образовательного учреждения высшего профессионального образования

«Балтийский федеральный университет»

имени И. Канта

«Утверждаю»

зав. политехническим отделением

__________________________________

__________________________________

Задание на курсовую работу по дисциплине «Экономика организации (предприятия)»

Студента (ки) __________________________________________________________группы___МН__

____________________________________________________________________________________

наименование учебного заведения

_____________________________________________________________________________________

фамилия, имя, отчество студента (ки)

Тема: Основные технико-экономические показатели технологического процесса изготовления изделия _____________________________________________________________________________

Исходные данные:

Трудоемкость изготовления изделия

2 Загрузка оборудования

3 Производственная мощность оборудования

4 Разряды работ по операциям на изделие

5 Норма расхода сырья, материалов, энергии на изделие

6 Годовая программа выпуска изделия

Курсовая работа на указанную тему выполняется студентом колледжа в следующем объеме:

Введение 1 Исходные данные

2 Расчет сдельных расценок основной и дополнительной заработной платы на изделие

2.1 Расчет сдельных расценок

2.2 Расчет основной и дополнительной заработной платы

3 Расчет затрат на производство продукции

3.1 Расчет калькуляции на единицу изделия

3.2 Расчет сметы затрат

3.3 Расчет прямых и косвенных затрат

4 Расчет прибыли и оптовой цены изделия

5 Расчет численности основных и вспомогательных рабочих

6 Расчет критической программы выпуска. Построение точки безубыточности

7 Основные технико-экономические показатели изготовления изделия

Заключение

Список используемой литературы

Приложение А и т.д.

Дата выдачи задания «___» _________________ 20__ г.

Срок окончания работы «___» _________________ 20__ г.

Руководитель работы __________________________/Лобанова Е.В./

Приложение Б

Тарифно-квалификационные справочники содержат перечень, характеристик всех основных видов работ, которые выполняются рабочими различных производств, и основные требования к профессиональным знаниям и умениям рабочего. С помощью этих справочников устанавливается степень сложности работ, осуществляется присвоение рабочим квалификационных разрядов. На машиностроительных предприятиях квалификация рабочего определяется по шестиразрядной сетке (высший разряд — шестой).

Тарифный коэффициент 1-го разряда всегда равен единице.

Число разрядов и соответствующие им тарифные коэффициенты определяются коллективным договором, заключаемым на предприятии. Коллективный договор разрабатывается на основе тарифного соглашения и не должен предусматривать ухудшения положения работников по сравнению с его условиями.

Тарифные коэффициенты, используемые для расчетов в курсовой работе

| Тарифный разряд | Тарифный коэффициент |

| I | 1,00 |

| II | 1,36 |

| III | 1,69 |

| IV | 1,91 |

| V | 2,16 |

| VI | 2,44 |

[1] Необходимо учитывать затраты на покупные материалы и детали входящие в стоимость изделия.

[2] Величину коммерческих расходов принимают в размере 2…6% от производственной себестоимости.