Тезисы лекций

Лекционный материал, по темам, неосвещенным в тезисах, представляется в виде презентаций, разработанных, как автором учебно-методического комплекса, так и разработчиками программы1С: Предприятие. А также основная учебно-методическая литература содержит ключевую информацию по темам 5, 6.

Тема 2. Экономические информационные системы

Элементы компьютерной системы

1. Аппаратные средства. К ним относятся: оборудование и устройства, из которых состоит компьютер, в частности центральный процессор, жесткий диск, устройство чтения CD-ROM, принтеры, сетевые карты и т.п.

2. Программные средства.

а) Системные программы. К этим программам, выполняющим общие функции, обычно относят операционные системы, системы управления базами данных (СУБД), и сервисные программы. Системные программы обычно разрабатывают поставщики аппаратных средств или фирмы, специализирующиеся в области программного обеспечения, и модифицируют с учетом индивидуальных требований.

б) Прикладные (пользовательские) программы - это наборы машинных команд для обработки данных, которые организация--пользователь разрабатывает самостоятельно или приобретает у внешнего поставщика.

3. Документация - описание системы и структуры управления применительно к вводу, обработке и выводу данных, обработке сообщений, логическим и другим командам.

4. Персонал - работники, которые управляют системой, проектируют ее и снабжают программами, эксплуатируют и контролируют систему обработки данных.

5. Данные - сведения о хозяйственных операциях и другая необходимая информация, которую вводят, хранят и обрабатывают в системе.

6. Процедуры контроля - Процедуры, обеспечивающие соответствующую запись операций, предупреждающие или регистрирующие ошибки.

|

|

Особенности компьютерной обработки данных

Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки (или другие систематические ошибки в аппаратных либо программных средствах) приводят к неправильной обработке всех идентичных операций при одинаковых условиях. Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относится система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме.

Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода. Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля обработки операций бухгалтерского учета. Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

|

|

Штриховое кодирование.

Среди множества задач, связанных с первичным сбором информации, можно выделить автоматическую идентификацию (распознавание и различение) разнородных предметов (товары, инвентарь, багаж, документы и т.п.). Ее решение предполагает выполнение следующих шагов: присвоение каждому предмету определенного идентификатора (номера или кода), нанесение на предмет специализированной метки, содержащей идентификатор, считывание данных с метки цифровым устройством и перевод данных метки в электронный вид.

|

|

В качестве идентификатора можно использовать графические, магнитные, радиочастотные и электронные метки. Все они предназначены для автоматической идентификации и находят применение в различных сферах, но наибольшей популярностью пользуется графическая метка в виде штрих-кода. Из доступных технологий автоматической идентификации технология штрихового кодирования и штрих-кодовая метка приобрели наибольшую популярность. Прежде всего это связано с простотой данной технологии и низкой стоимостью расходных материалов. Штрих-код (баркод или barcode) - это графическая метка, в которой по определенным правилам закодирована информация, как правило, это алфавитно-цифровой код-идентификатор. Штрих-код, нанесенный на упаковку, можно прочитать специальным устройством. Чаще всего для этих целей используют сканеры штрих-кода. Штрих-код, нанесенный на упаковку товара, не имеет ценности сам по себе. Он полезен только там, где организован полноценный обмен данными между точками продажи и управляющей компьютерной системой.

На сегодняшний день выделяют два типа штриховыхкодов: одномерные и двухмерные.

Одномерный штрих-код можно встретить на большинстве товаров. Он представляет собой ряд прямоугольных полос, разделенных промежутками. Информация в нем содержится только в одном измерении и может быть считана обычным однолучевым сканером.

Двухмерный штриховой код (2D код) можно встретить на акцизных марках ликероводочной продукции. Такой штрих-код содержит информацию на всей плоскости штрих-кода сразу в двух измерениях. Двухмерный штрих-код можно считать при помощи специализированных сканеров двухмерныхштрих-кодов.

В двумерных кодах можно закодировать существенно больший объем информации, но из-за сложности работы с ними и значительной стоимости.

На сегодняшний день существует более пятидесяти систем штрихкодирования. В нашей стране и в Европе наибольшее распространение получил штрих-код EAN-13. Штрих-код ЕAN состоит из префикса, кода и контрольного символа. Различают два типа штриховых кодов EAN: обычный штрих-код, присваиваемый товарам промышленного производства, и внутренний штрих-код, присваиваемый товарам в пределах одного предприятия. Обычный штрих-код можно увидеть на упаковках многих товаров массового производства (например, на бутылке CocaCola). Он содержит код страны, код предприятия и код товара. Товарам, имеющим разные потребительские свойства (сорт, вес, вид, номер расцветки, номер модели, упаковки и т.д.), назначают разные штриховые коды. Например, штрих-код на бутылке CocaCola отличается от штрих-кода на упаковке бутылок CocaCola.

Внутренний штрих-код может использоваться только в пределах одного предприятия, его наносят на упаковку штучного или весового товара. Первый символ штрих-кода должен быть цифрой 2, а второй символ - цифрой в диапазоне от 0 до 9. Предприятие может выбрать определенное значение второго символа для обозначения штучных товаров, а оставшиеся использовать для обозначения весовых товаров. Штучный штрих-код содержит только код товара, а весовой штрих-код содержит и код товара, и его вес.

Основное требование к штриховым кодам товаров массового производства - уникальность номеров штриховых кодов, т.е. нигде в мире не может быть товара с таким же номером штрих-кода.

Электронный документооборот

Любая серьезная организация, где работа ведется, традиционным бумажным способом сталкивается с такими проблемами:

Документы теряются (до 15% всех документов)

Документы теряются (до 15% всех документов)

Тратится масса рабочего времени на поиск нужного документа и формирование тематической подборки документов (до 30% рабочего времени)

На подготовку, согласование и пересылку документов тратится много времени

Накапливается множество документов, назначение и источник которых неясны

Документы и информация, содержащаяся в них, попадает в чужие руки

Создается несколько копий одного и того же документа - на бумагу и копирование документов тратиться немало средств

Электронный документооборот сегодня стал обычным инструментом бизнеса, позволяющим упорядочить работу с документами и наладить прохождение документов внутри частных компаний и государственных организаций. В системах электронного документооборота минимальным структурным элементом данных является неструктурированный на более мелкие элементы документ. Назначение системы электронного документооборота - качественно улучшить процесс работы с документами руководителей и предметных специалистов всех уровней, сократить время рутинной работы с документами. То есть автоматизация документооборота на предприятии. В результате предприятие становится единым отлаженным механизмом, который легко управляем и позволяет современному руководителю легко воплощать в жизнь все новые решения. Системы электронного документооборота являются неотъемлемой частью офисных систем.

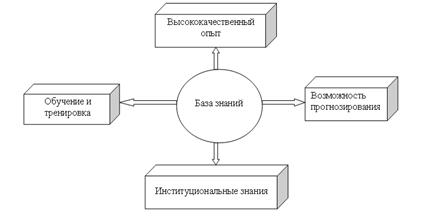

Базы и банки данных. Базы знаний.

База знаний представляет собой совокупность знаний, хранящихся в памяти ЭВМ. Базы знаний можно разделить на интенсиональную (т.е. знания о чем-то "вообще") и экстенсиональную, (т.е. знания о чем-то "конкретно"). В интенсиональной базе хранятся оболочки, а в экстенсиональной хранятся оболочки с запоминанием, которые носят название баз данных. Иными словами, база знаний представляет отображение предметной области. Она включает в себя базу данных (директивная информация - плановые задания, научно-техническая информация, учетно-произв. инф-ция, вспомогат. инф-ция, отражающие режимы работы подразделений предприят.) База данных (БД) — поименованный набор организованных данных, отражающий состояние объектов и их отношений в рассматриваемой предметной области.

|