Инвестиционные фонды

Одним из самых распространенных видов коллективных инвесторов является

инвестиционный фонд.

Инвестиционные фонды могут быть как открытого и закрытого типов.

Открытый тип. Акции (паи) могут постоянно выпускаться и выкупаться для

ликвидации без согласия акционеров (переменный капитал). Акции можно купить или предъявить к выкупу в фонде регулярно.

Закрытый тип. Имеется фиксированное количество акций/паев (фиксированный

капитал). Выпуск дополнительных акций или их выкуп для аннулирования обычно требует согласия акционеров. Покупка/продажа акций проводится на фондовой бирже.

Таблица 1.7. – Виды инвестиционных фондов

Наиболее распространенным видом инвестиционного фонда в России является паевой инвестиционный фонд.

Паевой инвестиционный фонд (ПИФ) – обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой (инвестиционный пай), выдаваемой управляющей компанией. Паевой инвестиционный фонд не является юридическим лицом.

Инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее ПИФ, право требовать от управляющей компании надлежащего доверительного управления ПИФом, право получение денежной компенсации при прекращении договора доверительного управления ПИФом со всеми владельцами инвестиционных паев этого ПИФа (прекращении ПИФа).

Основные участники деятельности ПИФа:

1. Управляющая компания – осуществляет доверительное управление ПИФом путем совершения любых юридических и фактических действий в отношении составляющего его имущества, а также осуществляет все права, удостоверенные ценными бумагами, составляющими паевой инвестиционный фонд, включая право голоса по голосующим ценным бумагам

2. Специализированный депозитарий – осуществляет учет имущества,

составляющего паевой инвестиционный фонд. Может осуществлять ведение реестра владельцев инвестиционных паев.

3. Специализированный регистратор – осуществляет ведение реестра владельцев инвестиционных паев. Должен иметь лицензию на осуществление деятельности по ведению реестра владельцев именных ценных бумаг.

Существует три типа ПИФов: открытый, интервальный и закрытый. Открытый ПИФ осуществляет выкуп и размещение инвестиционных паев каждый рабочий день, интервальный – во время интервалов, закрытый – при ликвидации ПИФа.

В России на начало 2011г. зарегистрировано 1225 ПИФа, в том числе 396 открытых, 77 интервальных и 752 закрытых. Таким образом, структура такая: 32,3% составляют открытые ПИФы, 6,3% – интервальные и 61,4% – закрытые ПИФы. Стоимость чистых активов ПИФов составляет более 400,0 млрд. руб. При этом 21,7% составили активы открытых ПИФов, около 6,4% – интервальных ПИФов, и 71,9% – закрытых ПИФов.

Негосударственные пенсионные фонды

Негосударственные пенсионные фонды – широко распространенный тип

коллективного инвестора.

Негосударственный пенсионный фонд – особая организационно-правовая форма

некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

§ деятельность по негосударственному пенсионному обеспечению участников

фонда в соответствии с договорами негосударственного пенсионного обеспечения;

§ деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с договорами об обязательном пенсионном страховании;

§ деятельность в качестве страховщика по профессиональному пенсионному

страхованию в соответствии с договорами о создании профессиональных

пенсионных систем.

Деятельность фонда по негосударственному пенсионному обеспечению населения

включает аккумулирование пенсионных и страховых взносов, размещение пенсионных резервов и пенсионных накоплений, учет пенсионных обязательств фонда и выплату негосударственных пенсий участникам фонда.

Негосударственные пенсионные фонды функционируют независимо от системы

государственного обеспечения. Учредителями пенсионных фондов могут быть как

юридические, так и физические лица. Размещением пенсионных активов фондов занимаются специализированные управляющие компании.

В России на начало 2011г. работают 159 НПФ, из них 133 осуществляют обязательное пенсионное страхование. На начало 2011г. пенсионные резервы составляют около 600,0 млрд. руб., пенсионные накопления – около 150,0 млрд. руб.

Прочие коллективные инвесторы

В разных странах существуют особенности коллективного инвестирования.

Рассмотрим прочих коллективных инвесторов на примере России.

К таким инвесторам относят общие фонды банковского управления (ОБФУ). ОФБУ

признается имущественный комплекс, состоящий из имущества, передаваемого в

доверительное управление разными лицами и объединяемого на праве общей собственности, а также приобретаемого доверительным управляющим при осуществлении доверительного управления.

Суть инвестирования в ОФБУ сводится к тому, что инвестор, вкладывая свои средства в ОФБУ, получает так называемый сертификат долевого участия, который дает ему право на долю имущества в фонде. Этот сертификат не является ценной бумагой и не может быть продан на рынке, однако, его можно завещать или же просто переоформить на другое лицо.

В России на начало 2011г. работают более 300 общих фондов банковского управления, совокупные активы которых составляют около 7,0 млрд. руб.

Общие фонды банковского управления часто сравнивают с паевыми инвестиционными фондами. В табл. 1.8. приведены принципиальные особенности ПИФов и ОФБУ.

Таблица 1.8. – Сравнительна характеристика ПИФов и ОФБУ

Посредники на рынке ценных бумаг

Как мы отмечали выше, посредники – это профессиональные участники рынка

ценных бумаг, «соединяющие» эмитентов и инвесторов.

Среди посредников рынка ценных бумаг выделяют брокеров, дилеров и

управляющих. Эти участники рынка ценных бумаг, в свою очередь, осуществляют тот или иной вид профессиональной деятельности.

Каждый из посредников отвечает за «свой участок». Брокеры выполняют клиентские приказы, работая за комиссию. Дилеры – работают от своего имени и за свой счет, обеспечивая ликвидность рынка. Управляющие осуществляют управление портфелем финансовых инструментов в интересах инвестора, но от своего имени.

В России на начало 2011г. работают профессиональные участники рынка, имеющие

лицензию на осуществление профессиональной деятельности на рынке ценных бумаг: брокерской деятельности – 1262 участников, дилерской деятельности – 1249 участников, деятельности по управлению ценными бумагами 1146 участников.

Инфраструктура рынка ценных бумаг

Под инфраструктурой рынка ценных бумаг обычно понимается совокупность

технологий, используемых на рынке для заключения и исполнения сделок,

материализованная в различных технических средствах, институтах (организациях), нормах и правилах.

Главная функция инфраструктуры рынка ценных бумаг – обеспечение «удобства»

участникам рынка для совершения сделок и снижения риска по операциям на рынке ценых бумаг.

К элементам инфраструктуры рынка ценных бумаг относят:

§ Учетную систему;

§ Торговую систему;

§ Клиринговую систему;

§ Расчетную систему;

§ Систему раскрытия информации.

Учетная система

Учетная система выполняет функцию учета и хранения ценных бумаг,

подтверждения права собственности на ценные бумаги. В учетную систему входят

депозитарии и регистраторы.

Депозитарий – это элемент системы регистрации прав собственности

инфраструктуры рынка ценных бумаг, обеспечивающий безопасное (ответственное) хранение ценных бумаг, а также гарантирующий наличие и подлинность ценных бумаг, являющихся предметом сделки купли-продажи. На начало 2011 года в России работают 735 депозитариев.

В России в настоящее время существуют четыре типа депозитариев, которые образуют три уровня депозитарной системы:

§ 1 уровень – Центральный депозитарий (пока еще не создан);

§ 2 уровень – Расчетные депозитарии, которые обслуживают организаторов торговли (Депозитарно-клиринговая компания (ДКК) обслуживает РТС, Национальный расчетный депозитарий (НРД) обслуживает ММВБ),

§ 3 уровень – Депозитарии кастоди (или кастодианы), которые обслуживают индивидуальных и институциональных инвесторов. К этому уровню депозитарной системы можно также отнести специализированные депозитарии, которые обслуживают коллективных инвесторов.

Регистратор, как элемент учетной системы, выполняет функцию ведения реестра

акционеров. Реестр – специальная база данных, в которой отражаются сведения о владельцах ценных бумаг, выпущенных эмитентом. На начало 2011 года в России работают 48 регистраторов.

Торговая система

Торговая система, как элемент инфраструктуры рынка ценных бумаг, позволяет

совершать сделки на рынке ценных бумаг. При этом торговая система принимает на себя и ряд рисков. Торговая система включает в себя биржи как организованный рынок со стандартными правилами совершения сделок и внебиржевые рынки.

Термин «биржа», согласно наиболее распространенной версии, происходит от

фламандского слова «burse», означающего «кошелек». Известно, что в городе Брюгге в XVв. проживала купеческая семья van der Burse, на гербе которой были изображены три кожаных кошелька. Торговые собрания, проходившие на площади возле их дома, получили название Bursa. С тех пор слово вошло во многие языки мира (Германия – Börse, Франция – Bourse, Италия – Borsa, Испания – Bolsa). В англоязычных странах это слово, однако, не прижилось («burse» используется крайне редко). Здесь основной термин – exchange (что означает «обмен»).

Отметим, что в разных странах существуют отличия в организации торговли и

структуре финансовых инструментов, обращающихся на биржах.

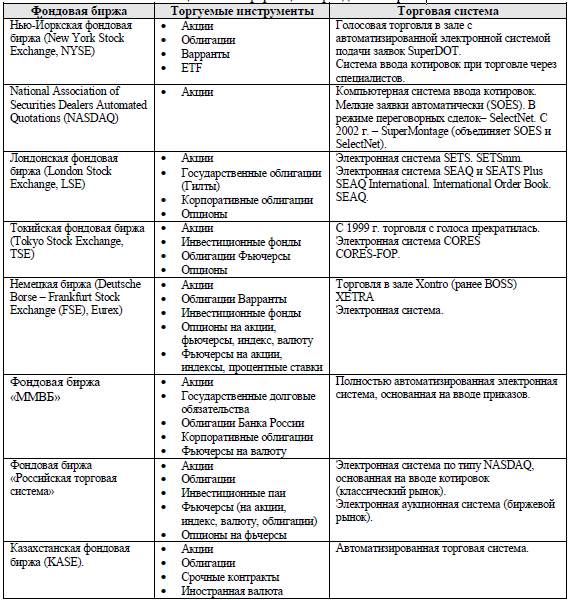

Таблица 1.9 – Информация о фондовых биржах

Большинство фондовых бирж мира входят в Мировую федерацию бирж – WFE (до

осени 2001г. называлась Международной федерацией фондовых бирж – МФФБ (FIBV – Federation International des Bourses de Valeurs)), которая была создана в 1961г., со штаб- квартирой в Париже. Она осуществляет регулирование мировых рынков ценных бумаг и деривативов. Статистика МФБ включает данные по 55 крупнейшим биржам из 42 стран мира – полным членам МФБ, на долю которых приходится почти 97% мировой рыночной капитализации.

Для того, чтобы ценные бумаги стали биржевым товаром, они должны пройти

процедуру допуска, которая в США, Англии и России получила название «листинг». Во Франции это называется «интродукция», в Германии – «допуск».

Листинг ценных бумаг – это совокупность определенных процедур, проводимых биржей при содействии эмитента (управляющей компании) или их официальных представителей с целью включения ценных бумаг в котировальные листы и осуществления входящего и последующего надзоров за соответствием ценных бумаг (а также эмитентов ценных бумаг) требованиям, предъявляемым к ним согласно правилам биржи.

Прохождения листинга ценных бумаг компании на бирже дает ей следующие

преимущества:

§ Увеличение доверия со стороны участников рынка, как подтвержденная

организатором торговли надежность;

§ Общественную известность, презентабельность, популярность среди участников рынка;

§ Получение доступа к дешевым и потенциально неограниченным источникам

финансирования, в том числе за счет последующих эмиссий;

§ Способствует росту капитализации компании, т. е. росту ценны на ее акции;

§ Повышает оборачиваемость (ликвидность) ее ценных бумаг;

§ Позволяет получить те или иные налоговые льготы в соответствии с имеющимся в стране налоговым законодательством.

Коммерческая организация, претендующая на получение листинга на фондовой бирже, обязана удовлетворять предъявляемым к ней и ее ценным бумагам определенным требованиям. К ним принято относить:

§ наличие истории существования компании;

§ известность в стране и в мире;

§ место, занимаемое в соответствующей сфере экономики;

§ минимальные размеры активов и чистой прибыли за несколько лет;

§ количество акций, находящихся в свободном обращении (free float);

§ количество акционеров и др.

Клиринговая система

Задачей клиринговой системы является установление и подтверждение параметров всех заключенных в данной системе сделок и иногда подведения итогов. В практике осуществления клиринговой деятельности принято либо совмещать деятельность по организации торговли с клиринговой деятельностью, либо создавать специализированные организации.

В США существует Национальная клиринговая корпорация (National Securities

Clearing Corporation), в Великобритании – Центральный депозитарно-клиринговый центр по гилтам (Central Gilts Office), в Японии – Японская клиринговая корпорация по ценным бумагам (Japan Securities Clearing Corporation). На начало 2011г. в России работает 13 клиринговых организаций.

Существует две основные разновидности клиринга:

§ непрерывный клиринг осуществляется в режиме реального времени, т.е. каждая заключенная на бирже сделка немедленно поступает в обработку. Эта система применяется при небольших объемах сделок и требует мощного аппаратно-программного обеспечения.

§ периодический клиринг производится регулярно через определенные периоды времени (каждый час, в конце торговой сессии, в конце недели). К этому моменту накапливается информация обо всех сделках, заключенных на бирже за период, а затем все сделки разом обрабатываются. Такая технология более производительна, однако, существенно увеличивает сроки расчетов по сделкам. Реально периодический клиринг, как правило, проводится в конце каждой торговой сессии, что является компромиссом между стоимостью обработки и временем.

Кроме того, принято выделять двусторонний и многосторонний клиринг.

§ двусторонний клиринг проводится таким образом, что в его результате выясняется, кто из участников и какие сделки заключил. Иногда эти сделки рассматриваются самостоятельно, а иногда суммируются, так что в итоге выясняется нетто-позиция каждого из участников торгов в отношении каждого другого. Такой клиринг иногда называют двусторонним неттингом (выяснением взаимных нетто-позиций каждой пары торговцев).

§ многосторонний клиринг (неттинг) является логическим продолжением двустороннего неттинга. Он идет дальше и суммирует все сделки каждого участника торгов с разными контрагентами. В результате каждый участник получает одну (по каждому виду ценных бумаг) позицию.

Другие инфраструктурные элементы (система платежа, система раскрытия информации) не входят в число профессиональных участников рынка ценных бумаг.

Система платежа

Система платежа – часть банковской системы, используемая для обеспечения

денежных операций, связанных с торговыми сделками. Каждый организатор торгов проводит денежные расчеты через специальные небанковские кредитные организации.

Например, в Великобритании используется CREST (группа Euroclear), в России при каждой бирже создана небанковская кредитная организация.

Система раскрытия информации

Система раскрытия информации отвечает за обеспечение участников рынка

своевременной, точной и полной информацией. Существуют различные источники

информации на рынке ценных бумаг:

§ Фондовые биржи. Являются первичным источником информации о цене (курсе) ценных бумаг.

§ Эмитенты ценных бумаг. Являются первичным источником информации о финансово-хозяйственной деятельности, корпоративных событиях и другой

информации.

§ Информационные агентства. Обрабатывают информацию, поступающую как от фондовых бирж, так и от эмитентов ценных бумаг. Являются своего рода ретрансляторами, выступая в свою очередь основным источником информации об эмитентах и их ценных бумагах для средств массовой информации.

§ Инвестиционные консультанты (и другие профессиональные участники РЦБ). Распространяют информацию как о ситуации на рынке, так и об эмитентах ценных бумаг. Наиболее обобщенной формой совета, даваемого инвестиционным консультантом своим клиентам, является бюллетень.

Таблица 1.10. – Источники информации на РЦБ и платность этой информации

в зависимости от вида

Наиболее известными в мире информационными агентствами и источниками

финансовых новостей являются:

§ Уолл-стрит джонэл (The Wall Street Journal) www.wsj.com;

§ Рейтер (Reuters) www.reuters.com;

§ Блумберг (Bloomberg) www.bloomberg.com;

§ Файненшнл Таймс (Financial Times) www.ft.com.

В России популярными источниками деловых новостей являются Издательский дом «Коммерсант» (www.kommersant.ru), газета «Ведомости» (www.vedomosti.ru),

информационное агентство «Финмаркет» (www.finmarket.ru), агентство «РосБизнесКонсалтинг» (www.rbc.ru) и другие. Кроме того, раскрытие информации об эмитентах ценных бумаг осуществляют специализированные информационные агентства, имеющие аккредитацию Федеральной службы по финансовым рынкам (ФСФР):

§ ЗАО «Система комплексного раскрытия информации и новостей» (СКРИН) –

www.disclosure.skrin.ru;

§ ЗАО «Агентство экономической информации «ПРАЙМ-ТАСС» –

www.disclosure.prime-tass.ru;

§ ЗАО «Интерфакс» – www.e-disclosure.ru;

§ АНО «Ассоциация защиты информационный прав инвесторов», информационное агентство «АЗИПИ-ИНФОРМ» – www.e-disclosure.azipi.ru;

§ ЗАО «Анализ, Консультации и Маркетинг» (АКМ) – www.disclosure.ru.

Регулирующие органы на рынке ценных бумаг

Главная цель регулирования рынка ценных бумаг – обеспечение стабильности работы рынка ценных бумаг, повышение его эффективности и привлекательности, повышение прозрачности и снижение инвестиционных рисков.

Существует 3 основных метода регулирования рынка ценных бумаг, которые

приведены в табл. 1.11.

Основными задачами регулирования рынка ценных бумаг являются:

1. Формирование фондового рынка как механизма привлечения инвестиций;

2. Создание условий для финансирования дефицита бюджета;

3. Обеспечение условий создания механизмов для инвестирования средств населения;

4. Создание института эффективного собственника;

5. Защита прав и законных интересов инвесторов;

6. Интеграция национального рынка ценных бумаг в мировой;

7. Борьба с суррогатами ценных бумаг.

Регулирующие органы делятся в зависимости от вида регулирования: государственное регулирование – органы государственной исполнительной власти; саморегулирование – саморегулируемые организации профессиональных участников рынка ценных бумаг.

Так в США существует два уровня регулирования: а) Комиссия по ценным бумагам и биржам – SEC (1934г.) и б) специальные органы в штатах. В Великобритании – Совет по ценным бумагам и инвестициям (1986г.) и Ведомство по финансовым услугам –Financial Services Authority (1997г.). В Японии – Комиссия по ценным бумагам и биржам – аффинированное учреждение Министерства финансов (1992г.) и Агентство по финансовым услугам. В Германии – Федеральная комиссия по рынку ценных бумаг – BaWe (1994г.) и Федеральная служба по регулированию финансовых рынков – BaFin (2002г.). В Казахстане – Агентство по регулированию и надзору финансового рынка и финансовых организаций.

В России федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору на финансовых рынках, является Федеральная служба по финансовым рынкам РФ (ФСФР).

Основные объекты государственного регулирования смотрите на рис. 1.8

Рисунок 1.8. Основные объекты государственного регулирования

Государственное регулирование рынка ценных бумаг осуществляется путем:

1. Лицензирования деятельности профессиональных участников рынка ценных бумаг;

2. Становления обязательных требований к деятельности профессиональных участников рынка ценных бумаг и ее стандартов;

3. Государственной регистрации выпусков эмиссионных ценных бумаг и проспектов ценных бумаг и контроля над соблюдением эмитентами условий и обязательств, предусмотренных в них;

4. Создания системы защиты прав владельцев и контроля над соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг;

5. Запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии.

Саморегулируемая организация профессиональных участников рынка ценных бумаг (СРО) – это добровольное объединение профессиональных участников РЦБ, действующее в соответствии с законом и функционирующее на принципах некоммерческой организации.

СРО учреждается не менее чем десятью профессиональными участниками РЦБ или

организациями, профессионально занимающимися управлениями инвестициями.

Роль саморегулируемых организаций заключается в том, чтобы на основании опыта, накопленного участниками рынка, вырабатывать более детальные, чем государственный регулятор, нормы и требования, контролировать их соблюдение и тем самым приближать регулятора рынка к его участнику.