Тема: Анализ использования материальных ресурсов

1 Значение, задачи и источники информации для анализа

2 Анализ состояния запасов материалов

3 Показатели эффективного использования материальных ресурсов

4 Анализ материалоемкости продукции

Значение, задачи и источники информации для анализа

Производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально-энергетическими ресурсами. Удовлетворение потребности предприятия в материальных ресурсах (МР) осуществляется экстенсивным и интенсивным путями.

Экстенсивный путь:

- увеличение добычи сырьевых ресурсов;

- увеличение производства материальных ресурсов;

- увеличение объема поставок материальных ресурсов.

Интенсивный путь:

- рациональноеиспользование материальных ресурсов;

- прогрессивные нормы расхода;

- безотходные технологии;

- утилизация отходов.

Задачи анализа:

- оценка потребности в материальных ресурсах, анализ обеспеченности материальными ресурсами;

- изучение качества плана материально-технического обеспечения и оценка состояния запасов материальных ресурсов;

- характеристика системы показателей использования материальных ресурсов;

- количественное измерение влияния факторов на выявленные отклонения показателей;

- оценка внутрипроизводственных резервов экономии материальных ресурсов.

Источники информации:

1 План материально-технического обеспечения (МТО), наряды, договоры на поставку сырья и материалов, спецификации, заявки.

2 Формы статистической отчетности с индексом “СН” о наличии и использовании МР.

3 Форма 5-з “Отчет о затратах на производство продукции, работ, услуг”.

4 Оперативные данные отдела материально-технического снабжения, о нормах расхода материальных ресурсов и др.

5 Сведения аналитического учета по счету 10 в разрезе субсчетов об остатках, поступлении и расходе материалов.

6 Плановые и отчетные калькуляции себестоимости изделий.

7 Отчет о прибылях и убытках (для анализа оборачиваемости запасов).

2 Оценка потребности в материальных ресурсах и состояния запасов

Потребность в материальных ресурсах определяется по их видам на нужды основной и неосновной деятельности предприятия и на поддержание запасов на конец периода, необходимых для нормального функционирования предприятия. Материальные ресурсы подразделяются на сырье и материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и др. (см. лекции по Бухучету, тема Учет материальных запасов).

В основу расчета потребности в материальных ресурсах положены нормативы и нормы их расхода на единицу продукции (работ, услуг) и нормы складских запасов. Плановая потребность в соответствующем виде материала для обеспечения производственной программы, на капитальное строительство и на непромышленные нужды определяется путем умножения нормы расхода данного вида материала на количество продукции или на объем работ в предстоящем периоде.

Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех видах оценки:

- в натуральных единицах измерения;

- в денежной оценке;

- в днях обеспеченности – для целей планирования и организации контроля.

Обеспеченность предприятия запасами материальных ресурсов в днях (Зд) определяется как отношение остатка i-го вида материальных ресурсов в натуральных единицах измерения к среднедневному расходу i-го вида материальных ресурсов в натуральных единицах измерения:

Среднедневной (однодневный) расход каждого вида материальных ресурсов рассчитывается делением суммарного его расхода (в натуральном выражении) на нужды производства за анализируемый период на количество календарных (или рабочих) дней в периоде:

Различают запасы текущие, сезонные и страховые. Величина необходимого запаса зависит от интервала поставки и среднедневного расхода i-того вида материала.

Таблица 1 – Определение необходимого запаса материальных ресурсов

| Наименование МР | Ед. изм. | Цена, руб. | Расход по плану на год | Однодневный расход, руб. | Интервал поставки, дней | Норма запаса в днях | Необходимый запас в МР, руб. | |||

| кол-во | сумма | текущий | сезонный | страховой | ||||||

| А | Б | 3=1*2 | 4=3/360 | -7 | 9=4*(6+7+8) | |||||

| 1. Масло «Крестьянское» | кг | - | ||||||||

| 2. Сахар | кг | - | ||||||||

| 3. Соль | кг | - |

В практике работы промышленных предприятий может иметь место получение излишних материалов, создание сверхнормативных норм запасов и, как следствие, снижение эффективности их использования.

Условием бесперебойной работы предприятия является полная обеспеченность в материальных ресурсах источниками покрытия: потребность = сумма источников покрытия. В ходе анализа необходимо установить правильность определения суммы источников покрытия потребности в материальных ресурсах. Различают внутренние (собственные) и внешние (или заемные) источники покрытия потребности.

К внутренним относят:

1 Остатки материальных ресурсов с учетом НЗП на начало периода.

2 Отходы и вторично используемые материалы.

3 Материалы собственного производства.

4 Сэкономленные материальные ресурсы в результате внедрения мероприятий НТП.

К внешним источникам относятся материальные ресурсы, поступившие от поставщиков по заключенным договорам. Внешние источники = потребность в материалах – внутренние источники покрытия потребности.

Чем точнее будут определены собственные источники, тем объективнее будут рассчитана потребность в заключении договоров на приобретение материалов у поставщиков. Поэтому очень важно изучить полноту поступления материалов и дать оценку степени удовлетворения потребности предприятия в них.

На эффективное использование ресурсов оказывает влияние процесс формирования их величины, который зависит от установления оптимальных размеров запасов материалов. Анализ позволяет выявить резервы снижения средств, отвлеченных на формирование материальных ресурсов, привести структуру находящихся на складе материалов в соответствии со структурой спроса на них со стороны производства.

Соответствие сформированных запасов спросу означает взаимную увязку планов производства и снабжения. В первую очередь необходимо изучить сроки нахождения на складе материалов, величины их поступления и отпуска в производство, наличие неиспользуемых материалов.

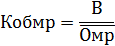

Важное значение имеет анализ оборачиваемости запасов материальных ресурсов. Определяется среднегодовой коэффициент оборачиваемости материальных ресурсов и Среднегодовая продолжительность 1-го оборота.

1 Среднегодовой коэффициент оборачиваемости материальных ресурсов (Кобмр) = Выручка от реализации (без налогов) (В)/ среднегодовой остаток материальных ресурсов ( ).Коэффициент оборачиваемости должен расти.

).Коэффициент оборачиваемости должен расти.

Среднегодовой остаток материальных ресурсов берется из бухгалтерского баланса и рассчитывается по формуле: (Остатки на нач. года + Ост.на конец года): 2.

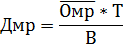

2 Среднегодовая продолжительность (длительность) 1-го оборота (Дмр), в днях

Показывает, сколько дней в среднем длится 1 оборот средств, вложенных в материальные запасы (должна снижаться).

Следует отметить, что при проведении факторного анализа как Коэффициента оборачиваемости, так и продолжительности одного оборота факторы изучаются в следующем порядке:

Ф1 – среднегодовые остатки материальных ресурсов (Омр);

Ф2 – выручка (В).

Оптимальные запасы МР позволяют ускорить оборачиваемость капитала, уменьшить текущие затраты на их хранение, высвободить из оборота часть капитала и вложить его в другие активы.

Управление запасами включает:

- оптимизацию общей величины и структуры запасов,

- минимизацию затрат по их обслуживанию,

- обеспечение эффективного контроля за движением МР.