После проведения инвентаризации материально-ответственное лицо отдела, где была проведена проверка, ставит подписи на двух экземплярах документов. Это подтверждает, что он ознакомлен с результатами инвентаризации, не имеет претензий к членам комиссии. Также ставят подписи и члены комиссии. Заполненные описи передаются в бухгалтерию, после чего специалисты составляют сличительную ведомость, где указывается расхождение между данными бухучета или фактическим наличием товаров.[17, c.63]

После проведения инвентаризация данные передаются руководителю компании для ознакомления. При наличии излишков или недостачи именно руководитель компании принимает решение о взыскании с виновных лиц.(рис. 6)

Рис. 6 – Инвентаризационная опись

Документы об инвентаризации

Кроме того, есть несколько нюансов документального оформления инвентаризации:

Сначала оформляются первичные документы.

- Вносить исправления можно только в том случае, если будет сноска об исправлении ответственных лиц.

- В документ не должно быть пустых граф, куда можно вписать ненужную информацию.

- Документы нужно скрепить и вложить в одну папку.

- Все страницы описи следует пронумеровать.

Документальное оформление недостачи либо излишков следует оформлять после инвентаризации. При этом вместе с документом, где перечислены недостачи или излишки, необходимо обязательно приложить все документы, которые требуются для фиксации товаров или средств в кассе.[17, c.99]

К ним относят:

- Акты о проведенной инвентаризации.

- Журнал регистрации ТМЦ.

При списании нужно упираться на политику предприятия и нормы естественной убыли, правда, ее можно списать только после всех расчетов в бухгалтерии и проверки руководства. Также после этого будет известно, нужно ли проводить проверку на предприятии с целью выявления лиц, виновных в несоответствиях, обнаруженных при проверке.[1, c.63]

Отвечает за недостачу руководитель компании, который должен определиться, что с ней делать – списать на расходы или взыскать сумму недостачи с виновных. Чаще всего мелкие недостачи списываются из кредита в дебет – это норма действует на основание статья 12 ФЗ «О бухгалтерском учете», если не найдены виновные. Урегулировав вопрос с недостачей, руководитель оформляет приказ и передает его в бухгалтерию.

В случае если комиссия выявила виновных в недостаче или излишках, то наказание, естественно, будут нести они. При этом руководитель предприятия вправе подать в суд для взыскания суммы ущерба.

Виновные будут возмещать ущерба в случае:

- Наличия доказательств их вины.

- Признания вины самим сотрудником. Тут нужно написать объяснительную, в которой следует указать причины.

- Вина была доказана инвентаризационной комиссией.

- Руководитель издал приказ о взыскании суммы ущерба из заработной платы сотрудников.

Но важно помнить и то, что в случае наказания сотрудника, который невиновен в нанесенном ущербе, он вправе обратиться в суд для защиты своих прав.

Если ревизия растягивается на несколько дней, помещения с проверяемыми активами опечатываются. На подведение итогов проверки и их документальное отражение график инвентаризации, образец которого вы найдете ниже, должен отводить достаточно времени. Результаты ревизии вносятся в инвентаризационные описи вручную или при помощи оргтехники. Бланк документа подписывается всеми участниками процесса проверки – членами комиссии и материально ответственными лицами.[8, c.92]

Механизм уведомления всех заинтересованных лиц о предстоящей инвентаризации предполагает ознакомление их с такими документами:

- график проведения инвентаризации;

- приказ о проведении ревизионных мероприятий.

Дополнительной, но необязательной мерой является официальное вручение материально ответственному работнику письменного уведомления. Порядок проведения инвентаризации предполагает передачу этого документа сотруднику лично под расписку или путем отправки по почте. Для подтверждения факта уведомления заинтересованных лиц о предстоящей проверке работодатель может воспользоваться полученной распиской или квитанцией о приеме почтового отправления оператором узла связи.

Этапы инвентаризации условно можно разделить на несколько блоков:

- подготовительные мероприятия;

- подсчет, обмер и взвешивание имущества;

- сопоставление фактических данных с отчетными;

- документальная фиксация результатов ревизии.

Пошаговая инструкция по проведению инвентаризации:

1. Формирование комиссии по инвентаризации.

2. Ознакомление с учетными сведениями о количественном составе имущества.

3. Составление материально ответственным лицом расписки.

4. Начинается проведение инвентаризации – пересчитываются активы предприятия в натуральном выражении. Важно проверять и техническую исправность каждого объекта. Возможна реализация сверки с контрагентами.

5. Следующие этапы проведения инвентаризации предполагают внесение получаемых сведений о фактическом наличии в инвентаризационные описи. Далее производится сравнение факта с данными, которые содержатся в отчетной документации.

6. Этапы инвентаризации должны проходить при строгом соблюдении последовательности. Завершающим шагом будет выявление расхождений и их фиксация в протоколе заседания комиссии и итоговом акте, корректировка данных бухгалтерского учета (в случае необходимости).

Перед составлением годовой бухгалтерской отчетности в обязательном порядке проводится инвентаризация.[5, c.128]

Указание на обязательность проведения инвентаризации перед составлением годовой бухгалтерской отчетности содержат 2 основных нормативных для бухучета документа:

- Федеральный Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (п. 3 ст. 11);

- ПБУ по бухучету и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н (п. 27).

Проведение инвентаризации обязательно для всех организаций независимо от их организационно-правовой формы и применяемого налогового режима.

Цель этого мероприятия – обеспечить достоверность данных бухгалтерского учета и бухгалтерской отчетности (п. 26 ПБУ по бухучету и бух. отчетности). Порядок ее проведения определен Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина РФ от 13.06.1995 № 49).[5, c.66]

Инвентаризации подлежат (п. 1 ст. 11 закона № 402-ФЗ, пп. 1.2, 1.3 Методических указаний):

- Все имущество (активы) организации независимо от места его нахождения. Это ОС, НМА, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, в том числе дебиторская задолженность. Инвентаризируют также имущество, не принадлежащее организации, но находящееся у нее (на ответственном хранении, в аренде, в переработке), а также имущество, не учтенное по каким-либо причинам.

- Все финансовые обязательства (кредиторская задолженность, кредиты банков, займы и резервы).

Провести инвентаризацию следует до составления годовой отчетности. Конкретные сроки ее проведения могут быть закреплены в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

При этом возможно:

- не инвентаризировать имущество, по которому инвентаризация проводилась в октябре – декабре отчетного года;

- инвентаризировать основные средства один раз в 3 года, а библиотечные фонды – один раз в 5 лет;

- организациям Крайнего Севера – проводить инвентаризацию товаров, сырья и материалов в период их наименьших остатков.

Такие правила установлены п. 1.5 Методических указаний.

Процедура инвентаризации требует соблюдения определенной последовательности действий.

Создать инвентаризационную комиссию.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, а при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств – рабочие инвентаризационные комиссии (п. 2.2 Методических указаний).[14, c.128]

В комиссию должны входить представители администрации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники), а также могут включаться представители службы внутреннего аудита или независимых аудиторских организаций.

Ее персональный состав утверждает руководитель организации (п. 2.3 Методических указаний).

Издать приказ о проведении инвентаризации.

В приказе о проведении инвентаризации указываются:

- конкретные сроки проведения инвентаризации;

- причина проведения (в данном случае – составление годовой бухгалтерской отчетности);

- состав инвентаризационной комиссии.

Данный приказ регистрируется в книге контроля за выполнением приказов о проведении инвентаризации (п. 2.3 Методических указаний).

Определить остатки имущества к началу инвентаризации по учетным данным.

До начала проверки инвентаризационная комиссия должна получить последние к моменту инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств (п. 2.4 Методических указаний). Их визирует председатель комиссии с указанием: «До инвентаризации на "__________" (дата)». На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.[12, c.99]

С материально ответственных лиц берутся расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество они сдали в бухгалтерию или передали комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки нужно взять с лиц, имеющих подотчетные суммы на приобретение или доверенности на получение имущества.

Порядок проведения инвентаризации строго регламентирован следующими нормативными актами:

- Методическими указаниями по инвентаризации имущества и финобязательств (приказ Минфина РФ от 13.06.1995 № 49);

- Положением по ведению бухучета и отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Компания должна проводить инвентаризацию по собственному, взятому в аренду или на ответственное хранение имуществу, а также по ценностям, полученным для переработки.

Фирма, согласно п. 27 Положения по ведению бухучета, обязана провести инвентаризацию в следующих случаях:

- перед составлением годовой бух. отчетности — за исключением имущества, которое уже было проверено после 1 октября текущего отчетного года;

- при смене мат. ответственных лиц;

- при обнаружении хищений, злоупотреблений и испорченного имущества;

- при передаче активов на продажу, в аренду или для выкупа;

- при преобразовании компании, а также при ее ликвидации — до формирования ликвидационного баланса;

- при наступлении чрезвычайных ситуаций.

Если мат. ответственность коллективная, то инвентаризация проводится при смене руководителя коллектива, выбытии из коллектива более 50% участников или по требованию одного или нескольких членов коллектива.[9, c.68]

Итак, по общему правилу инвентаризация активов и обязательств фирмы проводится как минимум 1 раз в год. Исключения: ОС разрешено проверять 1 раз в 3 года, библиотечные фонды — 1 раз в 5 лет, а в районах Крайнего Севера (и приравненных к ним территориях) инвентаризацию ценностей на 10-м и 41-м счетах можно проводить в период наименьших остатков.

Для проведения инвентаризации руководитель компании формирует инвентаризационную комиссию, состав которой утверждает в приказе по форме ИНВ-22.

Каждую инвентаризацию заносят в журнал по форме ИНВ-23.

До начала процедуры проверки матответственные лица письменно подтверждают, что все учетные документы переданы инвентаризационной комиссии.

Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

- ИНВ-1 — для ОС;

- ИНВ-3 — для ТМЦ;

- ИНВ-4 — для отгруженных товаров;

- ИНВ-6 — для товаров и материалов в пути;

- ИНВ-15 — для наличных денежных средств;

- ИНВ-16 — для ценных бумаг и БСО;

- ИНВ-17 — для проверки расчетов с контрагентами.

В описях фиксируются сведения о проверяемом имуществе: наименование, количество, состояние, инвентарные номера и т. д. Данные в описи заносят вручную или с использованием вычислительной техники. Помарки не допускаются.

Если при проверке выявлено отклонение данных бухучета от реального наличия имущества, комиссия заводит сличительные ведомости по бланку:

- ИНВ-18 — для ОС;

- ИНВ-19 — для ТМЦ.

Такие ведомости составляются в 2 экземплярах: для бухгалтерии и мат. ответственного лица, которое должно письменно пояснить причину расхождений.

Расхождения могут быть следующих видов:

- излишки — зачисляются на сч. 91 в корреспонденции со счетом учета имущества по рыночным ценам (п. 29 Методических указаний по бухучету МПЗ, утверждены приказом Минфина РФ от 28.12.2001 № 119н).

- недостача — может быть в рамках естественной убыли — тогда ее относят на счета затрат. Сверхнормативная убыль списывается за счет виновных лиц. Если таковые отсутствуют или суд отказал во взыскании убытков, то недостача списывается на издержки производства (абз. 5 п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств);

Использовать нормы естественной убыли можно, только если они утверждены законодательными актами соответствующих госорганов. Списать недостачу или порчу ценностей сверх норм бухгалтер должен на основании решения суда (при отсутствии виновных или отказе на взыскивание с виновного лица) или заключения о порче имущества, выданного специализированной организацией (п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств).[3, c.66]

Во время инвентаризации может быть обнаружена пересортица. Тогда излишки и недостачи засчитываются между собой, а матответственные лица предоставляют комиссии письменные объяснения. Зачет может быть проведен только за один и тот же проверяемый период у одного и того же мат. ответственного лица по одним и тем же ценностям (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств). Если же излишков не хватает для покрытия недостач, то порядок действий аналогичен таковому при обнаружении недостачи.

Итоги всех инвентаризаций фиксируются в ведомости результатов по форме ИНВ-26.

Таким образом, мы можем сделать вывод, что в ПАО «Новатек» отражение результатов инвентаризации в бухгалтерском учете происходит в месяце, в котором закончилась инвентаризация. Результаты инвентаризации за год указываются в годовом бух. отчете (п. 5.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Если во время проверки выявлены излишки, то бухгалтер сформирует проводку:

Дт 08, 10, 41, 43, 50 Кт 91 — оприходованы ценности, обнаруженные при инвентаризации.

Если же обнаружена недостача, то сначала следует сделать проводку по дебету сч. 94 в корреспонденции со счетом недостающих ценностей. Если это естественная убыль, то далее следует проводка:

Дт 20, 23, 44 Кт 94 — списана стоимость ТМЦ в пределах норм естественной убыли.

Если же размер недостачи больше норм естественной убыли либо для объекта такие нормы не установлены, а виновник недостачи работает в компании, то бухгалтер делает в бухучете запись:

Дт 73 Кт 94 — недостача отнесена на матответственное лицо.

Убыток можно удерживать из зарплаты сотрудника — но не более 20% зарплаты за месяц (ст. 138 ТК РФ):

Дт 70 Кт 73 — недостача удержана из зарплаты материального лица.

Виновное лицо может самостоятельно внести деньги в кассу компании для погашения долга:

Дт 50 Кт 73 — материальное лицо внесло деньги в кассу для погашения долга.

Если же виновник недостачи не обнаружен либо суд не разрешил компании взыскивать с него деньги, делается запись:

Дт 91-2 Кт 94 — списан убыток от недостачи в связи с отсутствием виновного лица или отказе от взыскания.[17, c.99]

Отражение результатов инвентаризации в бухгалтерском учете происходит по строго регламентированному алгоритму в специальных ведомостях, описях и журналах. Излишки приходуются как прочий доход компании, а недостачи списываются за счет виновных лиц, а если их нет — отражаются в учете как прочие расходы.

Заключение

В ходе инвентаризации комиссия выявляет фактическое наличие имущества, а также реальность учтенных финансовых обязательств, сведения о которых записываются в инвентаризационные описи или акты инвентаризации, составляемые не менее чем в 2 экземплярах (пп. 2.5–2.7 Методических указаний).

Проверка проводится обязательно в присутствии материально ответственного лица. Такое требование предусмотрено п. 2.8 Методических указаний.

Оформление результатов инвентаризации.

Результаты проведенной инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией (п. 5.6 Методических указаний). Их необходимо учесть в годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

При этом выявленные излишки имущества принимаются к бухгалтерскому учету с признанием прочего дохода, а недостающее имущество списывается, как недостача.

Инвентаризация имущества и обязательств перед составлением годовой отчетности –процедура обязательная, поскольку позволяет проверить правильность учетных данных и внести необходимые коррективы в учет при выявлении несоответствий. Проводится она в определенные сроки и с соблюдением определенных правил, в т. ч. с учетом особенностей, присущих процессам инвентаризации каждой из составных частей инвентаризируемой массы.

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет двадцатилетний опыт работы в российской нефтегазовой отрасли.

Отражение результатов инвентаризации в бухгалтерском учете ПАО «Новатэк» — финальная стадия проверки активов и обязательств компании. Что такое инвентаризация, в каких случаях она обязательна и какие документы должен оформить бухгалтер — читайте в материале ниже.

Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета. Также в ходе инвентаризации дается оценка состояния активов компании.

Список использованных источников

1. Гражданский кодекс Российской Федерации: часть первая: федер. закон № 51-ФЗ от 30.11.1994: принят ГД ФС РФ 21.10.1994 г.: по состоянию на 05.01.2016 г.

2. Гражданский кодекс Российской Федерации: часть вторая: федер. закон № 14-ФЗ от 26.01.1996: принят ГД ФС РФ 22.12.1995 г.: по состоянию на 05.01.2016 г.

3. Налоговый кодекс РФ. Часть первая: федер. закон № 146-ФЗ: принят ГД ФС РФ 16.07.1998 г.: по состоянию на 05.01.2016 г.

4. Федеральный закон "О бухгалтерском учете" от 06.12.2016 N 402-ФЗ (действующая редакция, 2016)6 декабря 2016 года N 402-ФЗ Принят Государственной Думой 22 ноября 2016 года Одобрен Советом Федерации 29 ноября 2016 года

5. Приказ Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности"

6. Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2016) "Об утверждении федеральных правил (стандартов) аудиторской деятельности"

7. Приказ Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности"

8. Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (Зарегистрировано в Минюсте России 19.07.2001 N 2806)

9. Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2015) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

10. Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Синергия, 2013. - 720 c.

11. Астаховский, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн/Д: Феникс, 2013. - 479 c

12. Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн/Д: Феникс, 2013. - 479 c.

13. Бабаев, Ю.А. Бухгалтерский учет в торговле и общественном питании: Учебное пособие / Ю.А. Бабаев, А.М. Петров. - М.: Вузовский учебник, ИНФРА-М, 2013. - 352 c.

14. Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. ─ М.: «Финансы и статистика», 2013. ─ 536 с.

15. Решетников И., Козлецов А. Оптимизация логистических цепочек в производстве // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2014. № 1. – 54 с.

16. Русак Н. А. Анализ хозяйственной деятельности предприятия / Н. А. Русак. – Минск: ПАО «Новое знание», 2013. – 688 с.

17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. ─ 3-е изд., перераб. и доп. ─ М.: ИНФРА─М, 2014. ─ 425 с.

18. Семененко А.И., Сергеев В.И. Логистика. Основы теории: Учебник для вузов. – СПб.: Изд-во «Союз», 2015 – 573 с.

19. Сергеев В. И. Логистика: аналитический обзор. – СПб., 2014 – 621 с.

20. Сток Дж. Р., Ламберт Д. М. Стратегическое управление логистикой: пер. с 4‑го англ. изд. М.: ИНФРА‑М, 2014. – 338 с.

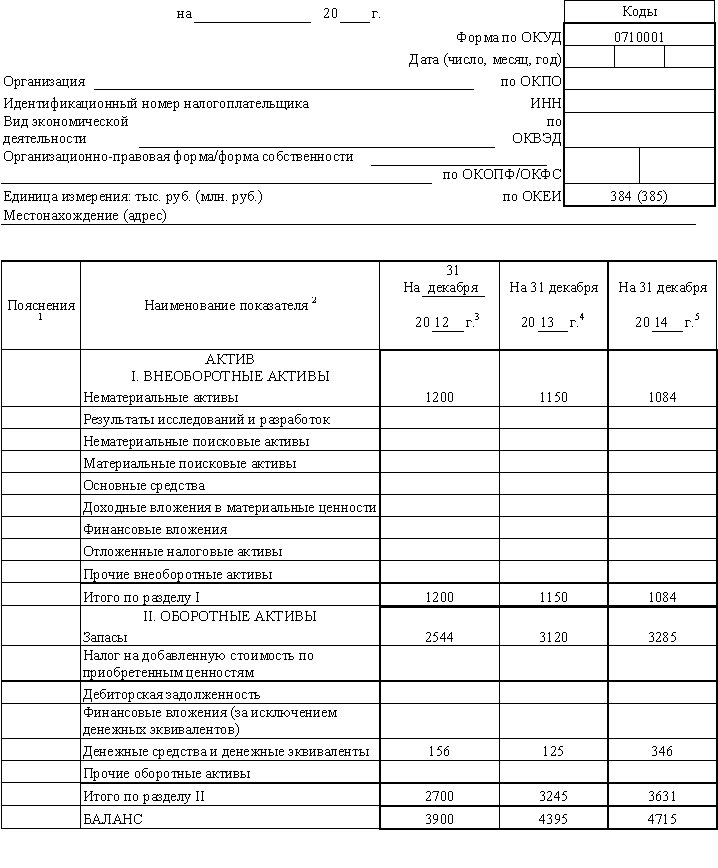

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс организации

Форма 0710001 с. 2

| Руководитель | |||

| (подпись) | (расшифровка подписи) |

ПРИЛОЖЕНИЕ Б

Отчёт о финансовых результатах

| Наименование | Анализируемые периоды | Отклонения | |||||

| 2015 к 2014 | 2015 к 2013 | ||||||

| Тыс.р. | Тыс.р. | Тыс.р. | Абс. | Отн. | Абс. | Отн. | |

| Выручка | -188592 | 0,68 | -240163 | 0,62 | |||

| Себестоимость продукции | -180038 | 0,67 | -230118 | 0,66 | |||

| Валовая прибыль | -8554 | 0,76 | -10046 | 0,73 | |||

| Управленческие расходы | -4222 | 0,79 | -1470 | 0,91 | |||

| Прибыль (убыток) от продаж | -4332 | 0,72 | -8576 | 0,57 | |||

| Проценты к получению | --- | --- | --- | --- | |||

| Проценты к уплате | 1,98 | 1,56 | |||||

| Прочие доходы | --- | 8,9 | --- | ||||

| Прочие расходы | 7,75 | 35,5 | |||||

| Прибыль до налогообложения | -4474 | 0,69 | -8355 | 0,55 | |||

| Текущий налог | -895 | 0,69 | -1671 | 0,55 | |||

| Прочее | 6,19 | 2,9 | |||||

| Чистая прибыль | -7995 | 0,26 | -10145 | 0,22 | |||

| Совокупный финансовый результат | -7995 | 0,26 | -10145 | 0,22 |