СРЕДСТВАМИ ПРЕДПРИЯТИЯ

1.1. Роль эффективного управления оборотными средствами в условиях рыночной экономики

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации.

Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения.[27, с.97]

Оборотные производственные фонды представляют собой необходимые для производства запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей для ремонта, малоценных и быстро изнашивающихся предметов (МБП), незавершенного производства.[13, с.43]

Фонды обращения включают: готовую продукцию, денежные средства и средства в расчетах.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства - первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму- из производительной она переходит в товарную. Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

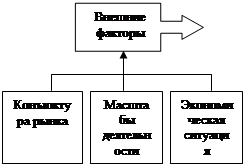

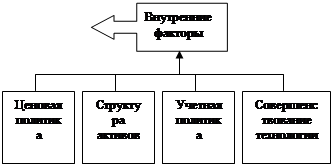

Осуществляя анализ оборотных средств, необходимо выделить основные факторы, которые влияют на скорость оборота оборотных средств. Наиболее существенные из них показаны на рисунке 1.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную.[13, с.44]

|  |

Рис. 1 – Схема влияния факторов на оборачиваемость оборотных средств

Определение оборотных средств, как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения, не раскрывает полного экономического содержания этой категории. Оно не учитывает, что с авансированием определенной суммы денежных средств также происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. Поэтому у рентабельных предприятий

после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

Итак, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов. Поскольку оборотные средства включают как материальные так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.[13, с.43]

1.2. Основы организации оборотных средств на предприятии

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- ответственность за сохранность и эффективность использования оборотных средств.[24, с.56]

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозинвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.[30, с.81]

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств.[13, с.49]

Состав и структура оборотных средств неодинаковы в разных отраслях и подотрослях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Так для промышленных предприятий характерной чертой является то, что большую часть в их оборотных средствах занимают запасы товарно-материальных ценностей и дебиторская задолженность.[10, с.53]

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотных средств является одной из причин кризисного состояния платежно - расчетной дисциплины.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платеже-рассчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

1.3. Особенности управления оборотными средствами в российских условиях

Одной из важных причин недостаточности оборотных средств у множества предприятий является отсутствие стабильного поступления сырья. Это ведет к тому, что закупается сразу иногда в 30 - 50 раз больше, чем суточная норма потребления сырья. Получаются залповые выплаты, следовательно, необходимы огромные оборотные средства.[23, с.80]

Проблема неплатежей делает необходимым классифицировать своих кредиторов по срокам просроченной кредиторской задолженности и в зависимости от того, кому необходимо заплатить сейчас, кто может еще подождать, а кому можно и вообще не платить. На первых местах в этой очереди стоят выплаты по кредитам и процентам за них коммерческим банкам и налогам в федеральный бюджет. Несвоевременные выплаты здесь оборачиваются штрафными санкциями в таком размере, что легко могут довести предприятие до банкротства. Необходимо, правда, отметить, что в российской хозяйственной практике эта угроза довольно условна. В настоящее время возможность банкротства обратно пропорциональна величине предприятия, приэтом для бывших государственных предприятий эта обратная зависимость выражается еще сильнее.[1, с.54]

Обеспечение достаточного оборотного капитала, дающего компании возможность оплачивать сырье и рабочую силу, производить расходы, связанные с производственной и сбытовой деятельностью, на практике сводится к необходимости решать несколько весьма сложных задач.

Первая из них, решение которой может существенно пополнить оборотный капитал предприятия, - управление запасами. По утверждению западных учебников финансового менеджмента, с точки зрения достаточности оборотного капитала ни один фактор не имеет такого значения, как скорость оборота товарных запасов.[7, с.224]

Но чтобы определить влияние этого фактора в российской действительности нужно иметь как минимум точную информацию о наличии запасов и рассчитать нормативы их использования. То есть все начинается с вопросов учета. То, что учетная система на складах предприятий требует усовершенствования, сомнению не подлежит.

Ведь часто предприятие покупает одно и то же сырье по разной цене. У кладовщиков все сырье записано на разных карточках (поскольку имеет разную цену). Бухгалтерия должна списывать это сырье по какой-то определенной цене, но поскольку оно списывается с разных карточек, получается новый метод списывания - наугад, как легла карточка у кладовщика. Управлять финансами на основании таких данных, естественно, невозможно.[15, с.35] Наиболее распространенным в нашей стране до сих пор был метод оценки запасов по фактической себестоимости заготовления. Однако при его использовании в условиях длительного хранения запасов, характерного для многих предприятий, во-первых, занижается себестоимость продукции, во-вторых, существенно занижается стоимость остатков материалов, а значит, искусственно завышается их оборачиваемость.

Использование метода оценки материалов по стоимости последних закупок (ЛИФО) приводит к искажению величины остатков материалов в сторону их уменьшения, и следовательно, и к завышению коэффициента оборачиваемости. Оценка запасов товарно-материальных ценностей по стоимости первых закупок (метод ФИФО) приводит к тому, что себестоимость реализованной продукции формируется исходя из наиболее низких цен на материалы, а их остатки оцениваются по максимальной стоимости. Поэтому оборачиваемость текущих активов в данном случае будет объективно ниже, чем при использовании ранее рассмотренных методов оценки запасов. Выход несложный - внедрение на складе и в бухгалтерии учета по средней стоимости, что и предусмотрено инструкциями Минфина.[18, с.25]

Второй аспект проблемы увеличения оборотных средств - совершенствование системы расчетов. Для ускорения расчетов прежде всего необходимо знать всех плательщиков - нужен реестр, включающий сведения о договорных суммах, сроках и других параметрах, связанных с поступлением платежей. При этом стоит учитывать, кто задержит платежи и на сколько, а кто и вовсе не заплатит.

В условиях перехода к рыночной экономике у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т.д. Новые модели управления оборотными средствами должны пройти "обкатку", быть добровольно принятыми предприятиями. Работа в этом направлении уже ведется.

2. МЕТОДИКА АНАЛИЗА И УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

2.1. Система показателей оценки оборотных средств и эффективности их использования.

Принятие инвестиционных и финансовых решений в процессе ведения бизнеса тесно связано с управлением капиталом хозяйствующих субъектов, поскольку наличие определенной величины и динамики его состояния является одним из важных критериев при выборе оптимальных управленческих решений. Во все периоды жизненного цикла предприятия: от привлечения ресурсов для создания или расширения бизнеса до момента ликвидации или реорганизации — капитал всегда выступает необходимым атрибутом деятельности предприятия. В настоящее время, как правило, для определения эффективности привлечения ресурсов предприятием используются методы финансового планирования и определения денежных потоков. Это достаточно простой, но не всегда эффективный подход. [17, с.46]

Привлечение ресурсов предприятием — двоякий процесс, который должен рассматриваться с двух позиций: со стороны инвестора—как инвестиции, а. со стороны предприятия — как привлечение источников капитала для его формирования. Для решения указанных задач с позиции инвестора вполне достаточно применение финансовых методов, которые позволяют определить сроки возврата вложенных средств и суммы доходов от инвестиций. С точки зрения предприятия. в котором осуществляется формирование капитала, одних финансовых методов анализа для определения степени его воспроизводства, явно недостаточно. Поэтому возникает необходимость применения и ряда других методов и методик анализа привлечения ресурсов и оценки эффективности их использования.

Следует отметить, что на текущий момент, как за рубежом, так и у нас, в России, на практике преобладает утилитарный, узконаправленный подход к анализу капитала, который базируется в основном на решении задач по управлению отдельными видами активов предприятия и источников их формирования. [14, с.145]

Комплексный, системный подход в теории экономического анализа был разработан проф. А.Д.Шереметом более 30 лет тому назад, и ныне широко и успешно используется при проведении анализа оборотных средств предприятий.[17, с.47]

Некоторые авторы, в частности Погостинская Н.Н. и Погостинский Ю.А., утверждают, что в классических подходах экономического анализа [4, с.232] системность отождествляется с комплексностью. По этому поводу можно сказать, что мнение данных авторов совершенно не обосновано. Поскольку в комплексном анализе предполагается использование системы показателей, имеющих взаимную связь и обусловленность (применение системы как метода комплексного экономического анализа). В этом случае об адекватности данных понятий не может идти и речи, поскольку они представляют различные уровни проводимого исследования.

Профессор А.Д.Шеремет при проведении системного анализа выделяет шесть основных этапов:

1. Представление исследуемого объекта как системы, с определением целей и условий ее функционирования.

2. Разработка системы аналитических и синтетических показателей,

3. Схематичное изображение системы.

4. Проведение классификации факторов и показателей, определение взаимосвязей между ними.

5. Формирование модели системы на основе предшествующих этапов.

6. Проведение исследования с использованием разработанной модели.

Комплексный подход к анализу оборотных средств определяется необходимостью изучения всех их составных частей и свойств.

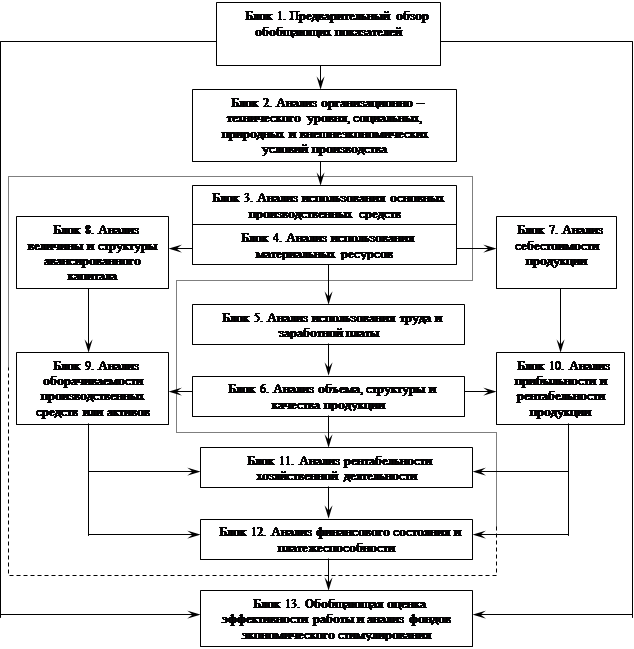

Место анализа оборотных средств и их элементов в системе комплексного экономического анализа деятельности предприятия можно увидеть на схеме комплексного экономического анализа, предложеннойпроф.А.Д.Шереметом, изображенной на рисунке 2.[30, с.120]

В этой связи при проведении анализа капитала необходимо рассматривать процессы его формирования и развития с одной стороны, и процессы его

|

Рис. 2 - Схема системы комплексного экономического анализа

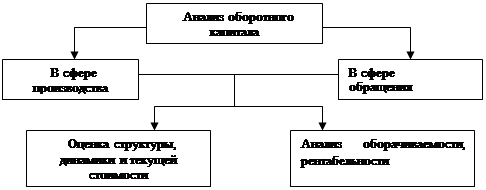

функционирования — с другой. Для отражения основных этапов анализа оборотных средств можно использовать схему, изображенную на рисунке 3.

Особое место а системе анализа оборотных средств предприятия занимают изучение их текущего состояния а также показателей интенсивности и эффективности использования.

Особенно продуктивным при проведении может быть использование балансовых методов анализа, которые позволяют изучать соотношение статей баланса

Рис. 3 – Схема анализа оборотного капитала

путем использования уравнений и вычисления относительных показателей взаимосвязей между составными частями бухгалтерского баланса предприятия и определением количественного значения данных взаимосвязей. Эти методы анализа баланса предприятия иногда называют финансовыми.[28, с.10]

Балансовые методы, используемые при расчете коэффициентов, характеризующих состояние, движение капитала, результативность его функционирования, основываются на данных финансовой бухгалтерской отчетности. Этот момент имеет большое значение в плане точности использования информации, поскольку в бухгалтерской отчетности предприятия с правовой и счетной позиций достоверно, системно отражаются данные об его имущественном, финансовом положении и результатах деятельности в денежном выражении.

Получение показателей капитала возможно только с применением расчетных и аналитических методов. Данные обстоятельства, в свою очередь, и предопределяют острую необходимость в разработке и использовании при проведении оценки и анализа капитала системы показателей, наиболее полно характеризующих его состояние, движение и эффективность использования.

К числу важнейших показателей, характеризующих источники формирования капитала, прежде всего относятся: величина, структура и стоимость всех источников капитала и отдельных его составляющих.

Функционирующий капитал определяется показателями иного порядка: объемными показателями активов; структурой и ценой активов предприятия.[26, с.320]

Кроме того, показатели функционирующего капитала должны включать объемные показатели текущих активов и структуру текущего капитала.

Среди показателей структуры источниковоборотных средств необходимо выделить следующие.

1. Структуру отдельных источников и их динамику за период, в том числе:

величину собственных источников;

величину долгосрочных заемных источников;

величину краткосрочных заемных источников.

2. Стоимость, средневзвешенная стоимость и структура стоимости источников капитала.

3. Совокупный показатель стоимости источников капитала.

4. Показатель эффекта финансового рычага рассматривается как инструмент управления капиталом, а не просто как показатель структуры источников капитала.

К показателям оборотного капитала относятся: величина, состав, структура и динамика, оборачиваемость, динамика оборачиваемости, факторы, влияющие на оборачиваемость. Показатели использования оборотного капитала имеют структуру, показанную в табл.1.

К показателям эффективности использования капитала относятся: прибыль, результат в виде текущего капитала, прибыльность, рентабельность, капиталоемкость, использование амортизационных отчислений, изменение показателей финансового состояния.[17, с.52]

При разработке методики анализа оборотных средств применен системный подход, заключающийся в использовании системы показателей. Для этого определен круг пользователей, источники информации и показатели, подлежащие отражению.

Для определения основных тенденций в формировании и использовании предприятием своего капитала необходимо производить трендовый анализ по описанной предлагаемой системе показателей в динамике за ряд (3 — 5) лет.

Применение методики предусматривает комплексное использование, но возможно применение ее отдельных разделов для проведения анализа более узкого

Таблица 1 – Показатели использования оборотного капитала

| Показатели | Методика определения показателей етодика определения показателей | |

| Коэффициент оборачиваемости оборотного капитала | Коб = | Выручка от реализации продукции |

| Средняя величина оборотного капитала | ||

| Оборачиваемость оборотного капитала в днях | Р0 = | Средняя величина оборотного капитала |

| Выручка от реализации продукции/период | ||

| Коэффициент загрузки оборотного капитала | Кzос = | Средняя величина оборотного капитала |

| Выручка от реализации продукции |

Таблица 2 – Коэффициенты использования капитала

| Показатели | Методика расчета показателей | |

| Коэффициент автономии | Кав = | Собственные источники капитала |

| Всего напитал предприятия | ||

| Коэффициент иммобилизации капитала | Ким = | Постоянный Капитал |

| Всего собственных источников напитала | ||

| Коэффициент обеспеченности запасов собственным оборотным капиталом | Коz = | Собственные источник оборотного капитала |

| Общая величина капитала | ||

| Коэффициент обеспеченности оборотного.капитала собственными историйками | Коi = | Собственные источники оборотного капитала |

| Величина оборотного капитала | ||

| Коэффициент общей ликвидности | Кол = | Оборотный капитал |

| Текущие обязательства | ||

| Коэффициент критической ликвидности | Ккл = | Денежные средства и эквиваленты |

| Текущие обязательства | ||

| Коэффициент абсолютной ликвидности | Кал = | Денежные средства и их эквиваленты + краткосрочные финансовые вложения |

| Текущие обязательства | ||

| Чистый оборотный капитал | NWC | Оборотный капитал — Текущие обязательства |

круга вопросов, т.е. изучения конкретных элементов системы капитала предприятия в зависимости от цели проведения анализа.[22, с.89] Методика должна включать в себя:

1. Анализ источников формирования капитала, их структуры и стоимости

В этих целях определяется величина источников капитала предприятия, отношение собственных и заемных источников капитала и показатели мультипликатора капитала. Изучается динамика приведенных показателей. Исчисляется стоимость отдельных источников капитала и его общая стоимость.

2. Анализ функционирующегокапитала, его структуры и стоимости, в разрезе:

• основного капитала.

• оборотного капитала.

В данном разделе методики изучаются конкретные формы существования капитала предприятия. Определяется состав материального и нематериального капитала, его структура и состояние, изучаются показатели динамики путем исчисления соответствующих коэффициентов. Производится оценка степени эффективности использования оборотного капитала и влияния внешних и внутренних факторов на его состояние, структуру и динамику.

3. Факторный анализ текущего капитала.

Методика факторного анализа текущего капитала заключается в определении влияния внешних и внутренних факторов на величину текущего капитала предприятия. Определяется адекватность величины текущего капитала источникам образования капитала предприятия и реальному его размещению в активах.

Проводится анализ соответствия активной формы существования капитала источникам его образования по суммам и срокам.

Не все текущие активы потребляются в хозяйственной деятельности предприятия. Денежные средства не потребляются предприятием напрямую, а в обмен на них можно приобрести товары и услуги. Краткосрочные финансовые вложения есть ни что иное, как свободные денежные средства, обращающиеся на финансовых рынках и не потребляемые в ходе деятельности предприятия. Поэтому управление ими не относится к операционному менеджменту, а только к управлению денежными средствами. Уменьшив текущие активы на сумму денежных средств и краткосрочных финансовых вложений мы получим чистые текущие активы, которые показывают часть активов, относящихся к компетенции операционного менеджмента.

В текущих пассивах краткосрочные кредиты не связаны с потреблением ресурсов, а следовательно с операционным менеджментом. Поэтому текущие пассивы уменьшают на величину краткосрочных кредитов и займов и образуются чистые текущие пассивы.

ЧТА – ЧТП = Рабочий капитал (1)

Денежные средства, краткосрочные финансовые вложения, краткосрочные кредиты и займы учитываются в кредитной позиции. Кредитная позиция – это величина, показывающая реальную сумму привлеченных кредитов, используемых для финансирования деятельности предприятия.

4. Анализ эффективности использования капитала

Проводится путем определения результатов, полученных от использования капитала предприятия. Изучаются показатели эффективности и рентабельности, отражающие соотношения полученных финансовых, нефинансовых результатов и используемого в этих целях предпринимательского капитала. При этом, изучается также и влияние результатов деятельности предприятия на показатели его деловой активности, платежеспособности, ликвидности, финансовой устойчивости и возможности дальнейшего развития.

В ходе анализа источников формирования капитала определяется их величина, изучается структура и динамика, производится оценка балансовых соотношений между отдельными группами источников капитала.

Эффективность использования оборотного капитала определяется путем исчисления ряда показателей, в частности: оборачиваемостью оборотного капитала, полнотой его использования, эффектом от ускорения оборачиваемости.

Повышение эффективности использования оборотного капитала состоит, в первую очередь, в ускорении его оборачиваемости, и проявляется в увеличении капиталоотдачи при сохранении объема оборотного капитала, что создает реальную возможность для расширения бизнеса.

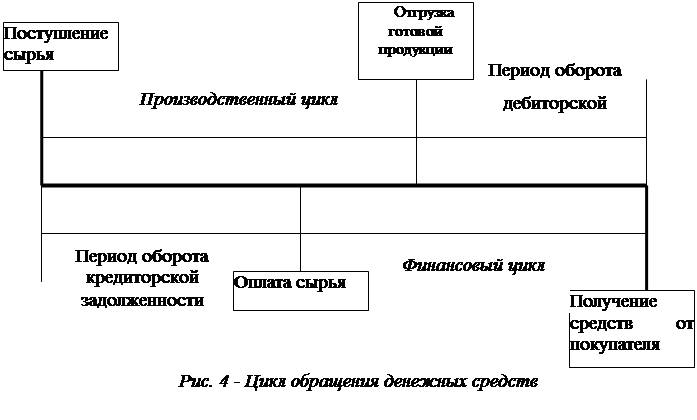

В современной литературе по финансовому менеджменту кругооборот средств описывается моделью цикла обращения денежных средств. Этот подход базируется на переводе оперативных событий в движение наличности (см. рис.4).

1.Период обращения запасов (длительность оборота запасов товарно-

материальных ценностей, производственный цикл) – это средний период времени, необходимый, чтобы превратить сырье в готовые товары, а затем продать их.

Период одного оборота запасов часто называют периодом хранения запасов. Запасы представляют собой: запасы товарно-материальных ценностей, запасы в незавершенном производстве, готовую продукцию на складах. Если период хранения производственных запасов сырья и материалов увеличивается при неизменном объеме производства, это говорит о перенакоплении запасов, т.е. о создании сверхнормативных запасов. Это в свою очередь ведет к оттоку денежных средств:

Из-за увеличения затрат на хранение, связанных со страхованием

имущества и с перемещением товарно-материальных ценностей;

Из-за устаревания, порчи и расхищения товарно-материальных ценностей;

Из-за увеличения суммы уплачиваемых налогов

Из-за отвлечения средств из оборота.

Если увеличивается период хранения готовой продукции при неизменном объеме производства, это говорит о затоваривании предприятия собственной продукцией и является сигналом службе маркетинга о необходимости повышения эффективности работы.

2. Период оборота (погашения) дебиторской задолженности – это средний период времени, необходимый для превращения дебиторской задолженности в наличность, т.е. для получения денег от продажи.

Для сокращения периода погашения дебиторской задолженности необходимо применять следующие способы управления ею:

Контроль за состоянием расчетов с покупателями по просроченным задолженностям. Наличие просроченной задолженности и ее увеличение замедляет оборачиваемость средств, а в условиях инфляции приводит к потере денежных средств.

Диверсификация риска неуплаты, т.е. ориентация по возможности на большее число покупателей, чтобы уменьшить риск неуплаты одним или несколькими крупными покупателями;

Предоставление скидок при досрочной оплате (спонтанное финансирование);

Контроль за соотношением дебиторской и кредиторской задолженности.

Если дебиторская задолженность больше кредиторской, то создается угроза финансовой устойчивости и независимости, т.к. в этих условиях

предприятие вынуждено дополнительно привлекать заемные ресурсы.

Если кредиторская задолженность больше дебиторской и намного, это ведет к неплатежеспособности предприятия.

В идеале желательно, чтобы дебиторская и кредиторская задолженности били равны.

3. Период оборота (отсрочки) кредиторской задолженности представляет собой средний период времени между покупкой сырья и оплатой его наличными. Например, у предприятия может быть в среднем 30 дней, чтобы заплатить за труд и материалы.

4. Финансовый цикл (период обращения денежных средств) объединяет три только что названных периода и, следовательно, равняется периоду времени от фактических денежных затрат компании на производственные ресурсы (сырье, труд) и до поступления денежных средств от продажи готового товара (т.е. со дня оплаты труда и/или сырья и до получения дебиторской задолженности). Таким образом, период обращения наличности равен периоду, в течение которого компания имеет средства, вложенные в оборотный капитал.

(2)

Цикл обращения денежных средств можно сократить:

Цикл обращения денежных средств можно сократить:

1. путем сокращения периода обращения запасов, т.е. путем ускорения производства и продажи товаров;

2. путем сокращения периода обращения дебиторской задолженности, ускорив взимание покупательской задолженности;

3. путем удлинения периода отсрочки кредиторской задолженности через замедление своих собственных платежей.

Эти меры должны применяться, если их можно использовать, не повышая затрат и не снижая объема продаж.

Ускорение оборачиваемости оборотных средств зависит от времени их нахождения на всех стадиях производственного цикла. Значительные резервы ускорения оборачиваемости сосредоточены на стадии хранения производственных запасов, комплектующих на складах.

В процессе анализа оборачиваемости оборотного капитала рассчитываются следующие показатели.[17, с.61]

Коэффициенты оборачиваемости, характеризующие капиталоотдачу, выраженную в отношении величины выручки от реализации продукции к средней величине оборотного капитала:

Коэффициенты оборачиваемости, характеризующие капиталоотдачу, выраженную в отношении величины выручки от реализации продукции к средней величине оборотного капитала:

Коб = Vp / Коб (3)

где Vp — выручка от реализации продукции;

Коб — средняя величина оборотного капитала.

Показатель оборачиваемости оборотного капитала

в днях (Ро), определяющий период прохождения оборотным капиталом одного оборота:

(4)

(4)

гдеКо —- средняя величина оборотного капитала;

Vp — выручка от реализации продукции;

Т — длительность анализируемого периода в днях.

Коэффициент загрузки или коэффициент закрепления использования оборотного капитала, показывающий сумму оборотного капитала, приходящуюся на единицу полученной выручки от реализации продукции можно исчислить следующим образом:

Кzок = Ко / Vp. (5)

Кzок = Ко / Vp. (5)

При ускорении оборачиваемости потребность в оборотном капитале снижается, и наоборот. Величину высвобождения или необходимости привлечения дополнительных источников оборотного капитала, можно вычислить расчетным путем:

(6)

(6)

K01 и К00 — средняя величина оборотного капитала за отчетный и предшествующий периоды;

кpr — коэффициент прироста производства продукции.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет.

Система относительных финансовых коэффициентов в экономическом смысле подразделяется на ряд характерных групп: [20, с.120]

I. Оценка рентабельности предприятия:

1.1. Общая рентабельность предприятия = балансовая прибыль/с