Неравномерность географического размещения геологических запасов по территории планеты и несоответствие этого размещения географии потребления энергоресурсов формируют параметры мирового и регионального спроса на основные энергоносители.

Резкое снижение мировых цен на нефть в 1998 году до уровня 13,4 долл./ баррель (среднегодовой показатель, наименьший за последние 20 лет) вызвало серьезные трудности для энергоэкспортирующих стран, в том числе и для России.

После принятия срочных мер и заключения соглашения между странами – членами ОПЕК и прочими производителями нефти по ограничению добычи этого вида топлива в марте 1999 г., мировые цены на нефть снова поднялись до уровня выше 26 долл. / баррель.

Дальнейшее изменение мировых цен на нефть в перспективе будет определяться тремя основными факторами:

научно–техническим прогрессом в нефтяной промышленности, позволяющим новым поставщикам снижая издержки выходить на мировой рынок, компенсируя исчерпание более дешевых ресурсов;

геополитическими и экономическими факторами, среди которых важнейшие – темпы глобализации экономики и балансы политических и экономических интересов в главных регионах нефтедобычи,

реальностью прогнозных запасов нефти, оценки которых существенно различаются (более, чем в 2 раза) по разным источникам.

Анализ прогнозов мировых цен на нефть, выполненных различными зарубежными организациями, как официальными (Министерство энергетики США, Международное Энергетическое Агентство, Европейская Комиссия и др.), так и неофициальными консалтинговыми фирмами и научными центрами (CERA, Wood Mackenzie, DRI и др.) в 1999 г., позволяет выделить три группы прогнозов.

Первая группа предсказывает рост мировых цен на нефть на всю рассматриваемую перспективу (до 2020 – 2030 г.г.) вплоть до уровня 35 долл. / баррель.

Вторая группа прогнозов предсказывает стабильные цены на нефть в рассматриваемой перспективе в среднем на уровне 17 – 19 долл. / баррель.

Третья, самая малочисленная, группа прогнозов предсказывает снижение цен в перспективе в среднем до уровня 10 – 14 долларов за баррель.

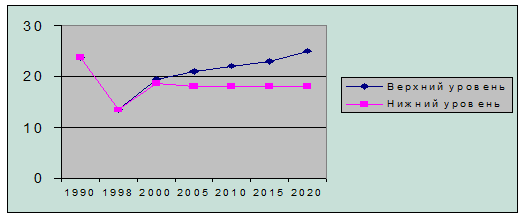

Наиболее вероятный диапазон перспективных мировых цен на нефть показан в следующей таблице [3] и на графике:

(долл. США)

| Верхний уровень | 23,8 | 13,41 | 19,5 | |||||||

Нижний уровень | 23,8 | 13,41 | 18,6 |

В настоящее время мировой торговле обращается около 57 % всей добычи сырой нефти, что формирует огромные межрегиональные потоки этого энергоносителя. Спрос на сырую нефть формируется, главным образом, на трех крупных региональных рынках. Около 30% мировой добычи нефти потребляется в Северной Америке, почти 27 % — в странах АТР (в том числе 8,1 % - в Японии и 5,2 % - в Китае) и более 22 % — в Европе [3].

Добыча нефти в мире достигла почти 3,5 млрд. т/год. Более 40 % мировой добычи обеспечивается странами ОПЕК, около 25 % — в экономически развитых странах (в т.ч. 11,4 % — в США, 9,8 % — в Европе), 8,6 % — в России, 9,3 % — в Южной и Центральной Америке, 4,7 % — в Китае [3].

Ожидается, что к 2020 г. потребление нефти в мире возрастет, по различным оценкам, в 1,2-1,5 раза (наиболее вероятно — на одну треть). Поскольку собственное потребление нефти в основных добывающих ее странах будет мало увеличиваться, рост спроса на нефть обусловит значительное увеличение спроса на ее импорт, который может возрасти на 50-60 %, т.е. превысит 3,0 млрд.т вместо, порядка 2,0 млрд.т в настоящее время. Основной прирост спроса на импорт нефти ожидается в развивающихся странах, где он может возрасти в 2,5-2,8 раза, в то время, как импорт нефти развитыми странами возрастет на 30-35 % [3].

Прогнозируется, что с учетом высокого экономического потенциала добычи нефти, основной прирост спроса на нефть будет удовлетворяться странами ОПЕК (до 90% прироста), в результате чего, их доля в мировой торговле нефтью возрастет с 69 % до 78-80%.

В этих условиях объемы возможного экспорта российской нефти и нефтепродуктов будут определяться возможностями минимизации издержек на добычу, переработку и транспорт продукции, а также возможностями добычи и внутренним спросом на нефтепродукты. Сохранение объема российского экспорта нефти и нефтепродуктов в пределах 110-170 млн.т не окажет, существенного влияния на развитие мирового рынка и уровень мировых цен на нефть. В целом предполагается снижение доли России в международной торговле нефтью и нефтепродуктами с 9 % в настоящее время до 4-5% к концу 2020г.

В рассматриваемой перспективе цены на природный газ на европейском и азиатском энергетическом рынках будут изменяться под воздействием различных факторов.

Прогноз тенденций мировых цен на природный газ на этих рынках представлен в следующей таблице [3]:

(долл. США/тыс.м3)

| Западная Европа | ||||||||||||

| Верхний уровень | 100,7 | 81,1 | 104,3 | |||||||||

| Нижний уровень | 100,7 | 81,1 | 102,3 | |||||||||

| Страны АТР | ||||||||||||

| Верхний уровень | 136,5 | 108,9 | 127,1 | |||||||||

Нижний уровень | 136,5 | 108,9 | 126,2 |

|

На европейском газовом рынке в среднесрочной перспективе цены на газ будут зависеть от цен нефтепродуктов и коррелировать с прогнозами мировых цен на нефть. С другой стороны, либерализация энергетического рынка Европы создаст условия для снижения цен на газ в странах ЕС. Вместе с тем, эксперты прогнозируют рост спроса на газ в этом регионе, особенно для нужд электроэнергетики, в период после 2010г., что вызовет необходимость привлечения на европейский газовый рынок дополнительных и более дорогих ресурсов из России, Африки и с Ближнего Востока. Кроме того, ожидается постепенный «отрыв» газовых цен от цен на нефть и нефтепродукты, связанный с либерализацией рынка и более «экологически качественными» характеристик этого вида топлива.

На перспективу 2010-2020 гг. средняя по Европе цена на газ прогнозируется минимально на уровне 93-102 долл./тыс.м³ и максимально 123-142 долл./тыс.м³ [3].

Азиатско-тихоокеанский газовый рынок в настоящее время зависит от поставок сжиженного метана, цена на который индексируется по цене сырой нефти. Цены на газ там выше, чем в Европе, примерно на 20%. Прогнозируемый рост потребности в газовом топливе приведет к быстрому развитию этого энергетического рынка, на котором появятся новые поставщики газа, как сжиженного – с Ближнего Востока и России, так и сетевого – из России и других стран СНГ.

Прогнозируемый рост цены газа на этом рынке составит в среднем 12% по сравнению с уровнем 1999-2000 гг.

Оценки спроса мирового энергетического рынка на импорт газа в зоне интересов России представлены в следующей таблице [3]:

| Регионы и страны | Спрос на импорт газа (млрд.м³) | |||

| 1995 г. | 2000 г. | 2010 г. | 2020 г. | |

| Страны СНГ и Балтии | 73,2 | 78 – 82 | 95 – 101 | 115-120 |

| Страны Восточной Европы | 42,9 | 55 – 59 | 84 – 94 | 114 – 130 |

| Страны Западной Европы | 102,4 | 140 – 145 | 205 – 225 | 270 – 300 |

| Всего Европа | 218,5 | 273 – 296 | 384 – 420 | 500 – 550 |

| Япония | 61,2 | 65 – 67,1 | 69 – 73 | 75 – 80 |

| Китай | 0,1 | 9 – 20 | 25 – 30 | 50 – 60 |

| Южная Корея | 10,2 | 13 – 15 | 25 – 35 | 40 – 55 |

| Всего страны АТР | 71,5 | 85 – 90 | 120 – 140 | 165 – 195 |

| Итого: | 358 – 386 | 504 – 560 | 665 – 645 |

В ближайшие 20 лет в мире прогнозируется примерно полутора кратное увеличение спроса на энергетический уголь. Природный газ и уголь будут конкурировать за второе место в мировом энергобалансе в зависимости от перспективной конъюнктуры мирового энергетического рынка. Цены на уголь могут увеличиться незначительно, с 40 долл. за тонну в настоящее время до 45 – 47 долл. за тонну в 2020 г.

Крупнейшие мировые потребители угля (Китай, США, Индия и Россия) будут удовлетворять свои потребности в угле за счет собственный ресурсов. На международном угольном рынке будут доминировать поставки дешевого и качественного угля из Австралии, Южной Африки, Индонезии и Венесуэлы. В этих условиях не имеется оснований ожидать существенного роста экспорта угля из России, который скорее всего стабилизируется на современном уровне.

Доля атомной энергии в мировом энергетическом балансе в ближайшие 20 лет по разным прогнозам может уменьшиться или сохраниться на существующем уровне. В отдельных странах (Китай, Южная Корея, Япония, Россия) планируется ее рост. Например, в России к 2020г. планируется увеличить долю АЭС в производстве электроэнергии на 7%. Вместе с тем, учитывая, что в большинстве стран, имеющих АЭС, сдерживание развития атомной энергетики имеет в первую очередь политические мотивы, а прогнозируемый рост энергопотребления может сделать проблематичным выполнение требований Киотского протокола, нельзя исключить и более существенного роста доли атомной энергетики.

Электрическая энергия. Прогнозные оценки показывают, что, учитывая прогрессивный характер, удобство использования и технологические свойства электрической энергии, динамика ее потребления в мире будет и впредь опережать темпы роста потребления энергоресурсов в целом. Темпы роста мирового спроса на электроэнергию составят до 3 % в год. Относительные ограничения дальности транспорта электроэнергии, технологические особенности взаимодействия электроэнергетических систем, а также прогнозные оценки ценовой конъюнктуры на потенциальных внешних рынках, в целом дают достаточно скромную картину возможностей экспорта электроэнергии из России.

Принципиально конъюнктура спроса позволяет рассматривать возможности экспорта электроэнергии из России в Европу, страны СНГ, а также ближайшие страны АТР, такие как Китай, Япония, Южная Корея. Однако, реальные возможности и масштабы экспорта электроэнергии должны быть оценены, исходя из конкурентоспособности цен, с учетом необходимых крупных инвестиций в сооружение достаточного объема генерирующих мощностей (с учетом обеспечения внутренних потребностей), линий электропередачи и обеспечение их технологической совместимости с линиями стран импортеров.

Более привлекательным, с экономической и политической точек зрения, в перспективе может стать существенное расширение деятельности в области обеспечения параллельной работы, объединения и интеграции национальных и региональных электроэнергетических систем на Евразийском пространстве, в котором Россия будет играть важнейшую роль.

Выводы.

В целом перспективная мировая энергетическая ситуация дает основание прогнозировать как минимум сохранение или, скорее всего, повышение уровня экспортного спроса на российские энергоресурсы, с учетом выхода России на энергетические рынки АТР.

Основными видами экспортируемых энергоносителей на ближайшие 20 лет останутся нефть и природный газ. Ожидаемое развитие мирового энергетического рынка будет происходить в направлениях, где объем спроса на российские энергоносители будет ограничиваться только конкурентоспособностью поставщиков.

В то же время Россия располагает всеми возможностями для участия в процессе развития интеграции и объединения энергетических (электроэнергетических, трубопроводных) систем и инфраструктуры транспорта энергоносителей при создании единого Евразийского энергетического пространства.

ЛИТЕРАТУРА

1. Мировая экономика, учебник под редакцией А.С.Булатова, изд. Юристъ, 1999 год, Москва

2. Курс лекций по мировой экономике, Всероссийская академия внешней торговли, проф. Пстыго В.И., 2001 год.

3. Энергетическая стратегия России до 2020г., авторский коллектив под руководством Яновского А.Б., 2001 год.

4. Энергетика: цифры и факты. Выпуск №3, 2000г., Центральный научно-исследовательский институт управления, экономики и информации Минатома России.