Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции. Неопределенность — враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска, по крайней мере, удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, а тем более — самих принципов налогообложения. Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Застывших" систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству — и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы вносятся необходимые изменения.

Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности). Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2-3 пункта или необходимость повышения на 2-3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, но вместе с тем не препятствуют эффективной предпринимательской деятельности.

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

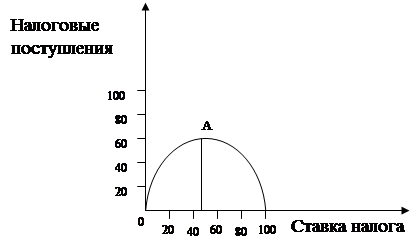

Кривая Лаффера.

Американские эксперты, во главе с профессором Лаффером, установили связь между ставкой налога и деловой активностью. В частности, было доказано, что при ставке подоходного налога выше определённого уровня (35%-50%) резко снижается деловая активность (на рисунке снижение показано дугой), так как предпринимательская деятельность становиться не выгодной, а более низкие ставки налогов создают стимулы к работе, сбережению.

Рис. 2

Точка А – является пределом деловой активности.

Связь между ставкой подоходного налога и налоговыми поступлениями и получила название кривая Лаффера.

Исходя из вышесказанного, налоги - обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью. А налоговой системой является совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля.

Налог имеет объект, т.е. доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами и субъект налога, то есть физическое или юридическое лицо, налогоплательщик.

Все налоги делятся на два вида: прямые, которые взимаются непосредственно с владельца имущества, получателей доходов. И косвенные, взимающиеся непосредственно в сфере реализации или потребления товаров и услуг.

А также налоги выполняют роль некоторых функций:

Регулирующая, т.е. регулирование рыночных, товарно-денежных отношений и регулирование развития народного хозяйства;

Стимулирующая, с помощью налогов, льгот и санкций государство стимулирует технический прогресс;

Распределительная, посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем;

Фискальная, изъятие части доходов предприятий и граждан для содержания государственного аппарата;

С помощью налоговой политики, государство может в полной мере влиять на экономику страны, рыночные и денежно финансовые отношения, жизнь народа.

Безусловно, налогообложение в любой стране не может быть чем-то неизменным уже потому, что оно является не только фискальным механизмом, но и инструментом государственной политики, которая меняясь, обрекает на перемены и систему налогообложения. Ярким примером этого может служить Российская Федерация. Налоговую систему и налогообложение России мы рассмотрим в следующей главе.