Обращение денег не происх стихийно - оно подч опред з-нам. Их знание позв оперативно реагировать на те или иные изменения, принимать соотв решения и возд на экономич развитие.

Осн з-н денежного обращения, формула кот была представлена Марксом, связ цены, скорость обращ и кол-во денег:

| Количество денег | = | Сумма цен | / | Число оборотов денежных единиц |

Указанная формула в большей степени справедлива для золотого обращения. При обращении золота в кач-ве денег из-за огранич-ти золотых запасов соотнош между кол-вом золота (монет) и товарами уст-ся стихийно, но относительно точно: избыток денег изымается из обращ и переходит в сферу накопл (сокровищ), а при недостатке монет их изъятая часть возвращ в обращение.

Когда появляются кредитные деньги, происх необеспеченная эмиссия. В этом случае неизбежно появле инфляции, т.е. обесценения денег из-за их возросшего количества. Необходимо отслеживать ту часть ден обяз-в, кот могут быть взаимно погашены без доп эмиссии. Указанное выше уравнение принимает следующий вид:

В колич теории денег используется уравнение Фишера: M*V = P*Q.

М – обращаемая денежная масса;

V - скорость обращения денежной единицы;

P –средний уровень цен;

Q –количество товаров и услуг.

Этот закон называют законом бумажно-денежного обращения. Поскольку кол-во денег теперь может возрастать неограниченно, роль гос-ва в денежном регулир колоссальна. Одним из видов регулир явл поддержание стр-ры и объема денежной массы - совокупной покупательной спос-ти денежных ср-в.

55.Денежная система. основные типы денежных систем.

Денежная система – это организация денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

Типы денежных систем: металлические – биметаллическая, роль всеобщего эквивалента выполняют золото и серебро и монометаллические, они подразделяются на серебряный монометаллизм и золотой монометаллизм (золотомонетный стандарт, золотослитковый стандарт и золотодевизный стандарт). Неметаллические - современные кредитно-денежные системы.

Основные принципы золотого стандарта: в обращении находились золотые монеты; золото выполняло все функции денег; свободная чеканка золотых монет для частных лиц; возможность обмена банкнот на золото; свободный ввоз и вывоз золота и иностранной валюты; свободные рынки золота.

Золотослитковый стандарт установился после I – ой мировой войны .

Принципы функционирования денежных систем с золотосликовым стандартом: 1.отсутствие золотых монет в обращении; 2.прекращение свободной чеканки золотых монет; 3. обмен банкнот производился только на слитки золота.

Золотодевизный или золотовалютный стандарт установился после кризиса 1928-1932 гг. Типичным примером таких систем была Бреттон-Вудская валютная система на основе золотодоллорового стандарта. Только доллар, как мировая валюта, обменивался на золото по требованию центральных банков стран, входивших в данную валютную систему. Обмен национальных валют на золото происходил через доллар. Вначале валюту обменивали на доллар, а потом доллар предъявляли к обмену на золото через Центральный банк. с 1974-1976 гг. эта система рухнула и прекратила свое существование.

Яма́йская валю́тная систе́ма — современная международная валютная система, при которой курсы валют устанавливаются не государством, а рынком.

Основные элементы денежной системы РФ определены ФЗ «О Центральном банке РФ (Банке России)». К ним относятся:

1.наименование национальной денежной единицы и масштаб цен;

2.виды денежных знаков - банкноты и разменная монета

3.порядок их эмиссии;

4.организация денежного оборота

5. условия установления валютного курса и порядок его регулирования. Валютный курс устанавливает ЦБ РФ

ЦБ РФ обладает монопольным правом выпуска денег в обращение, организует и регулирует денежный оборот страны.

56.Особенности бумажно-кредитной денежной системы, ее основные элементы

Появление следующего вида денег - кредитных, способствовало еще большей экономии затрат. Вексель, чек и другие формы кредитных денег по-зволяли сэкономить денежные купюры, так как могли выписываться на значи-тельные денежные суммы, исчезла необходимость носить с собой наличные деньги. Появление кредитных карточек, системы электронных безналичных расчетов позволило оперативно и независимо от территориального удаления клиентов обслуживать денежные расчеты, существенно снижать затраты на обеспечение денежного оборота.

Все бумажно-кредитные системы объединяются следующими общими свойствами:

1. Происходит вытеснение золота из внутреннего и внешнего денежных оборотов. Золото, выполняя по-прежнему функцию сокровища, аккумулируется в денежных резервах банков.

2. Государство берет на себя регулирование денежного оборота.

3. Кредитные операции банков служат основой для выпуска наличных и безналичных денег.

4. Соотношение пропорций наличного и безналичного оборотов меняется в сторону уменьшения доли наличных денег.

5. Денежные системы, основанные на бумажных и кредитных деньгах, су-щественно отличаются в административно-командной и рыночной экономиках.

Основными, наиболее характерными чертами административно-командной денежной системы являются следующие: денежные средства пред-приятий хранятся на счетах единого государственного банка; директивное управление денежной системой жестко централизовано; валютный курс нацио-нальной денежной единицы устанавливается директивно; государственный банк является монополистом в привлечении сбережений населения.

Основными же чертами денежной системы, характерной для рыночной экономики, являются: децентрализация денежного оборота между различными кредитными организациями, которая проявляется в разделении функций вы-пуска безналичных и наличных денег между звеньями банковской системы (выпуск наличных денег осуществляется центральными банками, безналичных - коммерческими банками); отсутствие законодательного разграничения между безналичными и наличными платежными оборотами, они находятся в тесной связи, при этом безналичный оборот имеет приоритетный характер; механизм государственного денежно-кредитного регулирования носит не администра-тивный, а экономический характер; управление денежной системой централи-зовано и осуществляется через центральных банк, который независим от прави-тельства в принятии решений, кроме того, активный финансовый контроль над денежными средствами осуществляется со стороны налоговых органов; денеж-ные знаки обеспечиваются активами банковской системы: золотом и драгоцен-ными металлами, валютой, ценными бумагами; сбережения населения привле-каются системой коммерческих банков, отсутствует монополия государствен-ного банка.

Основные элементы денежной системы РФ определены ФЗ «О Центральном банке РФ (Банке России)». К ним относятся:

1.наименование национальной денежной единицы и масштаб цен;

2.виды денежных знаков - банкноты и разменная монета

3.порядок их эмиссии;

4.организация денежного оборота

5. условия установления валютного курса и порядок его регулирования. Валютный курс устанавливает ЦБ РФ

57.Понятие денежная масса и ее показатели. Денежные агрегаты в России

Денежная масса — это запас денег в государстве.

Денежная масса обслуживает движение денежных потоков, называемых денежным обращением.

Совокупность всех денег в данной стране у правительства, фирм, банков, граждан, на счетах, в пути, в кошельках, в «чулках» и т.п. формирует национальную денежную массу. Денежное обращение как совокупность денежных потоков делится на наличное и безналичное. Встранах с развитой рыночной экономикой безналичное обращение намного превышает наличное

С 1992 года РФ перешла к расчету денежных агрегатов.

Денежную массу делят на денежные агрегаты (от  до

до  ), в которые входят различные виды денег.

), в которые входят различные виды денег.

Денежные агрегаты — группировка банковских счетов по степени быстроты превращения средств на этих счетах в наличные деньги. Чем быстрее средства на счетах можно перевести в денежную форму, тем более ликвидным считается агрегат.

Система агрегатов денежной массы представляет собой «матрешку», в которой каждый предыдущий агрегат «вставлен» в каждый последующий.

Денежный агрегат М0

В агрегат М0 входят все виды денег, обладающих высокой степенью ликвидности.

Разные виды денег и разные виды денежного обращения позволяют ввести определенную классификацию денег в зависимости от степени их ликвидности и сферы применения. Это нашло выражение в создании системы агрегатов денежной массы, применяемой при анализе национальных систем денежного обращения различных стран. В первоначальный агрегат входят наличные деньги и чеки:

М0= C + чеки,

где С — начальная денежная масса (cach).

Наличные деньги в свою очередь состоят из бумажных денег, банкнот и разменной монеты.

Чеки — это документы установленной формы, которые можно либо предъявлять в банк для получения наличных денег, либо непосредственно использовать как платежное средство наряду с наличными деньгами. Использование чеков предполагает наличие текущего счета в банке. В последние два десятилетия универсальным пластиковым заменителем чековой книжки, становится кредитная карточка, занимающая гораздо меньше места в кошельке участника денежного обращения.

Денежный агрегат М1

Агрегат М1 является дополненным агрегатом М0 и может быть представлен следующим образом:

М1= М0+ средства на расчетных и текущих банковских счетах

Очевидно, что степень ликвидности банковских вкладов гораздо ниже, чем в целом по агрегату М0, поэтому и агрегат М1 менее ликвиден.

Современные деньги М1 неполноценные, но выполняют функцию денег.

Предствленные ниже признаки агрегата М1 позволяют ответить на вопрос, почему современные деньги М1, являясь неполноценными (у них нет внутренней стоимости) и неразменными (золото), тем не менее выполняют все функции денег.

1-й признак. Наличные деньги выпускаются в обращение Центральным банком РФ, далее ЦБ РФ принимает меры по сохранению их покупательной способности. Таким образом, наличные деньги — это долговое обязательство ЦБ РФ, то есть ЦБ РФ гарантирует их покупательную способность.

2-й признак. Безналичные деньги, числящиеся на текущих расчетах и других счетах до востребования и на срочных счетах. Это долговые обязательства коммерческих банков перед своими клиентами. При этом ЦБ РФ контролирует и регулирует деятельность коммерческих банков, обеспечивая ликвидность коммерческих банков, то есть способность платить по долгам.

3-й признак. Находящиеся в обращении банкноты, монеты, безналичные деньги в виде записи на счетах, являются законными платежными средствами. Поэтому они принимаются в оплату догов согласно своим функциям.

4-й признак. Современные деньги (в узком смысле слова) удобны и приемлемы для применения людьми.

5-й признак. М1 обладает абсолютной ликвидностью, поэтому М1 денежные знаки выполняющие функции денег.

Денежный агрегат М2

Кроме денег, то есть агрегата  в состав денежной массы входят покупательные и платежные средства, не обладающие абсолютной ликвидностью. К ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме: срочные вклады на банковских счетах.

в состав денежной массы входят покупательные и платежные средства, не обладающие абсолютной ликвидностью. К ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме: срочные вклады на банковских счетах.

Агрегат М2 дополняет к М1 срочные вклады:

М2= М1+ срочные вклады.

При срочном вкладе владелец счета на некоторое время передает свои денежные средства в распоряжение банка. В случае необходимости деньги можно снять со срочного вклада до наступления срока, но при этом у клиента могут быть потери (не выплачен процент по вкладу). Это показывает, что срочный вклад — почти деньги. В условиях РФ уровень ликвидности агрегата  близок к абсолютному, поэтому обычно срочный вклад выдается клиенту по первому требованию.

близок к абсолютному, поэтому обычно срочный вклад выдается клиенту по первому требованию.

Средства на срочных вкладах еще более снижают ликвидность агрегата М2 по сравнению с М1 и М0 и предполагают обслуживание накоплений, сбережений, инвестиций.

Денежный агрегат М3

Агрегат М3 предполагает увеличение агрегата М2 за счет государственных ценных бумаг:

М3= М2+ государственные ценные бумаги.

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другиевиды денег(проданы на открытомрынке) и по этому признаку их включают в состав денежной массы

58. Денежный рынок как структурная составляющая рынка финансовых активов.

Денежный (монетарный) рынок - это совокупность всех денежных ресурсов страны, постоянно перемещаются,распределяются и перераспределяются под влиянием спроса и предложения со стороны различных субъектов экономики.

В западной и отечественной литературе денежный рынок нередко отождествляют с финансовым рынком. С таким подходом можно согласиться, если сам финансовый рынок трактовать широко - как особый сектор рынка, на котором формируются и балансируются спрос и предложение на все виды финансовых инструментов (деньги, облигации, акции, депозитные сертификаты, т.д.).

В современных условиях денежный рынок охватывает совокупность операций по краткосрочным и долгосрочным заемным капиталом. Основными источниками его образования становятся сбережения домашних хозяйств.

Как правило, их аккумулируют финансовые посредники и на рыночной основе передают в ссуду функционирующим предприятиям как инвестиции.

Объективной предпосылкой функционирования денежного рынка является несовпадение потребности в финансовых ресурсах с источниками ее удовлетворения. Средства могут быть в наличии у одних владельцев, а инвестиционные потребности возникают у других. Денежный рынок выступает посредником движения денежных средств от их владельцев к пользователям. Он представляет собой особую форму организации движения денежных средств в народном хозяйстве и предназначен обеспечить предприятиям, государству и физическим лицам надлежащие условия для привлечения необходимых средств и продажи временно свободных ресурсов.

По экономической сущности денежный рынок - это совокупность экономических отношений, связанных с распределением финансовых ресурсов, куплей-продажей временно свободных денежных средств и ценных бумаг.

Объектами отношений на финансовом рынке является денежно-кредитные ресурсы, ценные бумаги и ссудные соглашения, субъектами отношений - государство, предприятия различных форм собственности, отдельные граждане.

В организационном плане денежный рынок - это совокупность рыночных финансовых институтов, сопровождающих поток денежных средств от владельцев финансовых ресурсов к заемщикам. К ним относятся коммерческие банки, валютные и фондовые биржи, инвестиционные фонды компаний, лизинговые организации, пенсионные и страховые фонды, национальный банк, внебиржевые торговые системы, расчетно-клиринговые организации, депозитарии, инвестиционные управляющие, регистраторы, другие финансовые институты, которые, согласно действующему законодательству, могут осуществлять операции на финансовом рынке.

Итак, денежный (финансовый рынок) - это экономическое пространство, на котором формируются и функционируют обменно-распределительные отношения, которые связаны с процессами купли-продажи денежных (финансовых) ресурсов и финансовых фондов.

Сущность денежного рынка проявляется в следующих функциях:

- мобилизация временно свободных финансовых ресурсов;

- распределение аккумулированных свободных денежных средств между многочисленными конечными потребителями;

- ускорение оборота капитала, способствующее активизации экономических процессов в государстве;

- обеспечение условий для минимизации финансовых рисков.

Денежный рынок достигает наибольшей эффективности, если задействованы все его составляющие: рынок денег, рынок капиталов, валютный рынок, рынок кредитов, рынок ценных бумаг, рынок финансовых услуг.

59.Спро на деньги и факторы, его определяющие. Альтернативные теории спроса на деньги.

Спрос на деньги— желание экономических субъектов иметь в своем распоряжении определенное количество платежных средств, которое фирмы и население намерены держать у себя в данный момент; общая потребность рынка в денежных средствах. Спрос на деньги определяет ту часть активов, которую фирмы и домохозяйства хотят иметь в виде наличности, а не в виде акций, облигаций, недвижимости, производственного оборудования и т. д. Это реальный спрос на деньги. Спрос на деньги вытекает из двух функций денег — быть средством обращения и средством сохранения богатства.

Существуют различные теоретические модели спроса на деньги: классическая количественная теория спроса на деньги; кейнсианская теория спроса на деньги; монетаристская теория спроса на деньги.

Кейнсианская теория спроса на деньги - теория предпочтения (ликвидности - выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

- трансакционный мотив (потребность в наличности для текущих сделок);

- мотив предосторожности (хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем);

- спекулятивный мотив ("намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее").

Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигаций. Если ставка процента растет, то цена облигаций падает, спрос на облигации растет, что ведет к сокращению запаса наличных денег (меняется соотношение между наличностью и облигациями в портфеле активов), т.е. спрос на наличные деньги снижается. Таким образом, очевидна обратная зависимость между спросом на деньги и ставкой процента

Классическая теория связывает спрос на деньги главным образом с реальным доходом. Кейнсианская теория спроса на деньги считает основным фактором ставку процента. Хранение денег в виде наличности связано с определенными издержками. Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

Обобщая два названных подхода - классический и кейнсианский, можно выделить следующие факторы спроса на деньги:

1) уровень дохода;

2) скорость обращения денег;

3)ставка процента.

60. Предложение денег: сущность и факторы его определяющие.Виды кривых предложения денег.

В современной рыночной экономике предложение денег Обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве.

Для измерения объема денежного предложения используются следующие показатели (агрегаты): м0,м1,м2,м3

факторами могут быть изменения:

- нормы обязательных резервов;

- учетной ставки;

- типичной рыночной процентной ставки;

- процентной ставки по депозитам до востребования;

- объема богатства экономических субъектов;

- тонизации предпринимательской деятельности;

- состояния доверия к банкам, банковской паники

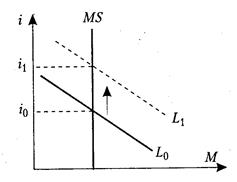

В краткосрочном периоде величина денежной массы в стране, т. е. предложение денег, есть величина фиксированная. В этой связи кривая предложения денег, характеризующая зависимость предложения денег от ставки процента, есть вертикальная прямая (рис. 4.6).

1. Кривая предложения денег краткосрочного периода.

РИС. 4.6

В ряде случаев, когда наблюдается чувствительность населения к колебаниям номинальной процентной ставки, а также коммерческие банки реагируют на изменение ставки процента, кривая предложения денег может быть возрастающей функцией, но вероятность наступления этого события невелика.

В долгосрочном периоде форма кривой предложения денег, характеризующая зависимость объема денежной массы в стране от цены денег (процентной ставки), зависит от тактических целей Центрального банка (ЦБ). Тактические цели ЦБ характеризуют намерения банка каким-либо образом реагировать на изменение спроса на деньги.

Кривая предложения денег в условиях жесткой политики (рис. 4.7).

Кривая предложения денег в условиях гибкой политики (рис. 4.8).

3. Кривая предложения денег в условиях промежуточной политики (рис. 4.9).

Если тактической целью ЦБ является сохранение определенных темпов роста денежной массы в ответ на изменение спроса на деньги, то ЦБ при увеличении спроса на деньги увеличивает денежную массу, но в меньшей мере, чем это необходимо для поддержания неизменной ставки процента.

В этом случае кривая предложения денег в долгосрочном периоде будет иметь положительный наклон. Эта политика носит название «промежуточная» и может быть применена в том случае, если изменение спроса на деньги порождается изменением скорости обращения денег и ростом национального дохода.

Изменить денежную базу в стране ЦБ можно либо путем изменения денежной базы, что является действием предпочтительным, либо в результате воздействия на величину денежного мультипликатора.

Основными инструментами влияния на денежную массу являются:

1. проведение операций на открытом рынке (продажа-покупка ценных бумаг). Если ЦБ продает ценные бумаги, то он уменьшает денежную массу;

2. эмиссия наличных денег; воздействие на денежный мультипликатор через изменение учетной ставки и нормы обязательных резервов.