Для синтетического учета расчетов по оплате труда в ОАО «Зарница» применяется синтетический активно-пассивный счет 70 «Расчеты с персоналом по оплате труда», который предназначен для обобщения информации о расчетах с работниками организации, по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающих пенсионеров и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации. По дебету счета 70 «Расчеты с персоналом по оплате труда» показывается выдача и удержания из заработной платы, а также задолженность по заработной плате за работником организации; по кредиту – начисления заработной платы, а также задолженность по заработной плате за организацией. Субсчетов счет 70 «Расчеты с персоналом по оплате труда» не имеет. Аналитический учет ведется по каждому работнику организации в разрезе видов начислений и удержаний из заработной платы.

Заработная плата в ОАО «Зарница» рассчитывается на основании Положения по оплате труда. В этом документе предусматриваются конкретные размеры и условия основной и дополнительной оплаты труда и премирования работников. При определении дневных тарифных ставок, гарантированная оплата труда работников производится, исходя из расчета гарантированного минимального уровня оплаты труда, действующего в момент начисления оплаты труда.

В 2013 году минимальный уровень оплаты труда составляет 5554 рубля 00 копеек в месяц.

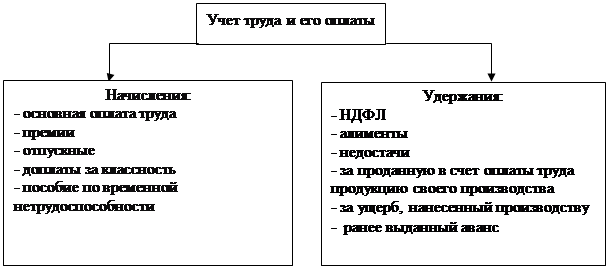

Схема начислений и удержаний из заработной платы в ОАО «Зарница» представлена на рисунке 2.

|

Рисунок 2 - Схема начислений и удержаний из заработной платы в ОАО «Зарница»

В организации в зависимости от условий производства применяется сдельно-премиальная, повременная и повременно-премиальная система оплаты труда. Тарификация сельскохозяйственных работ производится в соответствии со Справочниками по тарификации механизированных работ и конно-ручных работ в растениеводстве и животноводстве предприятий сельского хозяйства.

|

|

В организации работникам, занятым на сельскохозяйственных работах в растениеводстве, применяется сдельно-премиальная, повременно-премиальная или договорная система оплаты труда, определяемые из действующих на предприятии тарифных ставок, норм выработки. Сдельная оплата труда строится на основе типовых норм выработки, тарифных ставок (разрядов), а также на основе хронометражных данных. Премиальная система оплаты труда включает все виды материального поощрения, способствующие в сжатые агротехнические сроки провести весенне-полевые работы, работы по заготовке и уборке кормов. Например, вспашка старопахотных земель с одновременным боронованием агрегатом ДТ-75, ПЛН 4-35 оплачивается в размере 73,85 руб. за 1 га. Вспашка пласта многолетних трав агрегатом ДТ-75, ПЛН оплачивается в размере 82,13 руб. за 1 га.

Качество работ определяется после их завершения агрономом или специальной комиссией по приему выполняемых работ. В растениеводстве устанавливается премирование за качественное выполнение сельскохозяйственных работ в размерах:

- за высококачественную подготовку почвы согласно агротехническим требованиям – 30 %;

- за качественное проведение сева в строго установленные сроки – 35 %.

|

|

Трактористам-машинистам в зависимости от их знаний и опыта работы присваивается 1,2,3 классы квалификации в соответствии с «Положением об аттестации трактористов-машинистов». Трактористам-машинистам 1 и 2 классов выплачивается надбавка за классность к заработку на механизированных работах: за 1 класс – 20 %, за 2 класс – 10 %. В заработок, на который трактористам-машинистам начисляется надбавка за классность, включается кроме основной оплаты повышенная оплата, надбавка за работу без помощника, за совмещение работ в агрегате. Для определения основного заработка количество выполненных сменных норм умножают на дневную тарифную ставку той или иной работы или же по каждому виду работ умножают расценки за единицу работы на объем работы в натуре. Если же расценка показана за норму выработки в день, то ее нужно предварительно разделить на норму выработки и полученный результат умножить на фактический объем выполненной работы. Доплата определяется умножением основной заработной платы на процент доплаты.

Приведем пример начисления оплаты труда трактористу-машинисту. Тракторист-машинист 1 класса Румянцев Михаил Павлович в июле месяце 2013 года выполнял различные виды работ. В соответствии с расценками, принятыми в Положении по оплате труда его основная начисленная оплата труда составила 2903,73 руб. (ремонт трактора – 92 рубля в день, погрузка зерна для продажи в количестве 1 тонна – 11,01 руб., и т.д.). Доплата за классность составила 20 % к основной начисленной оплате труда: 2903,73 руб. + 2903,73 руб. * 20 / 100 = 3484,48 руб. На заработную плату Румянцева М.П. произведены отчисления на социальные нужды: в пенсионный фонд РФ 21% на сумму 3484,48*21/100=731,74 руб., в фонд социального страхования 2,4% на сумму 3484,48*2,4/100=83,62 руб., в фонд обязательного медицинского страхования 3,7% на сумму 3484,48*3,7/100=128,93 руб. Удержан НДФЛ в размере 13% на сумму 3484,48*13/100= 452,98 руб.

|

|

При этом были сделаны следующие бухгалтерские записи:

Начислена оплата труда трактористу-машинисту

Дебет счета 23 «Машинно-тракторный парк»

Кредит счета 70 «Расчеты с персоналом по оплате труда» на сумму 3484,48 руб.

Произведены отчисления на социальные нужды:

Дебет счета 23 «Машинно-тракторный парк»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» на сумму 944,29 руб.

Удержан НДФЛ с суммы начисленной заработной платы

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 68 «Расчеты по налогам и сборам» на сумму 452,98 руб.

Выдана заработная плата из кассы организации

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса» на сумму 3031,50 руб.

Оплата труда работников, занятых на обслуживании крупного рогатого скота, производится за полученную продукцию с учетом качества. Расценки установлены за каждый центнер (единицу) продукции (молоко, приплод, привес) и за уход и обслуживание одной головы. Разработка норм производства (выработки) продукции животноводства на работника и расценок за продукцию осуществляется исходя из технически обоснованных норм обслуживания животных с учетом их содержания, степени механизации процессов труда и достигнутого уровня продуктивности. Оплата труда скотника-сторожа производится ежемесячно по расценкам, установленным исходя из норм нагрузки на одного работника и соответствующих тарифных ставок, и за приемку телят. В целях усиления материальной заинтересованности в повышении квалификации работников ведущих профессий, занятых на работах в животноводстве, устанавливаются звания: «Мастер животноводства 1 класса», «Мастер животноводства 2 класса», «Мастер животноводства 3 класса». Доплата производится в размере:

- «Мастер животноводства 1 класса» - 20 %;

- «Мастер животноводства 2 класса» - 10 %.

Подменным дояркам оплата труда начисляется в размере 110 % от установленных расценок или среднего заработка подменяемых ими работников. При наличии фактов падежа молодняка крупного рогатого скота и вынужденного забоя мелковесного скота по вине исполнителей, нарушениях трудовой и технологической дисциплины виновные лица лишаются всех премий на 100 %. Расценка за надой молока в 2013году составляет 48,03 руб. за центнер, расценка за одну голову полученного приплода - 105,4 руб.

Приведем пример начисления оплаты труда оператору машинного доения. В августе 2013 года доярка Разгуляева Татьяна Владимировна обслуживала 20 голов коров. Было получено 5 голов приплода и надоено 33 ц. молока средней жирностью 3,6 %. В организации работает 15 лет, имеет звание мастер животноводства 2 класса. Расценка за 1 ц. надоенного молока 3,6 % жирности составляет 48,03 руб., за 1 голову приплода 105,4 руб. Доплата за непрерывный стаж работы составит 25 %, за классность 10 %, от общей суммы основной заработной платы.

При этом были сделаны следующие бухгалтерские записи:

Начислена заработная плата за полученное молоко:

48,03 руб. * 33 ц = 1584,99 руб.

Начислена заработная плата за полученный приплод:

105,4 руб. * 5 голов = 527,00 руб.

Начислена заработная плата за кормление телят:

20 дней * 50,5 руб. = 1010 руб.

Начислена заработная плата за случку коров:

6 голов * 50 руб. = 300 руб.

Основная заработная плата составит:

1584,99 руб. + 527 руб. + 1010 руб. + 300 руб. = 3421,99 руб.

Начислена доплата за классность:

3421,99 руб. * 10 % = 342,20 руб.

Доплата за непрерывный стаж работы в данной организации составит:

3764,19 руб. * 25 % = 941,05 руб.

Всего за август Разгуляевой Татьяне Владимировне начисленная заработная плата составит:

3421,99 руб. + 342,20 руб. + 941,05 руб. = 4705,24 руб.

На заработную плату Разгуляевой Т. В. произведены отчисления на социальные нужды: в пенсионный фонд РФ 21% на сумму 4705,24*21/100=988,10 руб., в фонд социального страхования 2,4% на сумму 4705,24*2,4/100=112,93 руб., в фонд обязательного медицинского страхования 3,7% на сумму 4705,24*3,7/100=174,09 руб. Удержан НДФЛ в размере 13% на сумму 4705,24*13/100=611,68 руб.

При этом были сделаны следующие бухгалтерские записи.

Начислена оплата труда оператору машинного доения

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда» на сумму 4705,24 руб.

Произведены отчисления на социальные нужды:

Дебет счета 20 «Основное производство»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» на сумму 1275,12 руб.

Удержан НДФЛ с суммы начисленной заработной платы

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 68 «Расчеты по налогам и сборам» на сумму 611,68 руб.

Выдана заработная плата из кассы организации

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса» на сумму 4093,56 руб.

Оплата труда руководящих работников и специалистов производится по должностным окладам согласно штатному расписанию, утвержденного генеральным директором. Приведем пример начисления оплаты труда директору организации.

Кладовщик Сарычева Лариса Владимировна в августе 2013 года отработала 23 дня. Основной оклад составляет 6000 рублей. Доплата за стаж работы – 30 % к основному окладу. Сумма начисленной оплаты труда за декабрь составляет 6000 руб. + 6000 руб. * 30 / 100 = 7800 руб.

На заработную плату Сарычевой Л. В. произведены отчисления на социальные нужды: в пенсионный фонд РФ 21% на сумму 7800*21/100=1638 руб., в фонд социального страхования 2,4% на сумму 7800*2,4/100=187,20 руб., в фонд обязательного медицинского страхования 3,7% на сумму 7800*3,7/100=288,60 руб. Удержан НДФЛ в размере 13% на сумму 7800*13/100=1014 руб.

При этом были сделаны следующие бухгалтерские записи.

Начислена оплата труда кладовщику

Дебет счета 26 «Общехозяйственные расходы»

Кредит счета 70 «Расчеты с персоналом по оплате труда» на сумму 7800 руб.

Произведены отчисления на социальные нужды:

Дебет счета 26 «Общехозяйственные расходы»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» на сумму 2113,80 руб.

Удержан НДФЛ с суммы начисленной заработной платы

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 68 «Расчеты по налогам и сборам» на сумму 1014 руб.

Выдана заработная плата из кассы организации

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса» на сумму 6786 руб.

Работникам предоставляется ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. Основные правила предоставления, расчета и оплаты отпуска закреплены в Трудовом кодексе РФ. Расчет продолжительности отпуска (ежегодного основного и дополнительного оплачиваемого) производится в календарных днях и максимальным пределом оплата отпуска не ограничивается. Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней. Расчет и оплата отпуска производится не позднее чем за три дня до начала отпуска. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат. Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

Средний дневной заработок для расчета отпускных определяется:

- в случае если расчетный период отработан полностью: сумма выплат за расчетный период делится на 29,3 дня и умножается на 12 месяцев;

- в случае если расчетный период отработан не полностью: сумма выплат за расчетный период делится на количество календарных дней в периоде.

Сумма отпускных определяется произведением среднего дневного заработка на количество дней отпуска.

Приведем пример начисления оплаты за отпуск. Лаврова Р.А. находилась в отпуске с 1 ноября 2013 года по 28 ноября 2013 года включительно. За этот период сумма начисленной оплаты труда за месяцы, предшествующие отпуску составила:

Таблица 5 - Расчет суммы за отпуск Лавровой Р.А.

| Месяцы | Сумма, руб. | Месяцы | Сумма, руб. | Среднемесячный заработок, руб. | Среднедневной заработок, руб. | Сумма отпускных, руб. |

| Ноябрь | 10753,03 | Май | 11914,92 | 10994,8 | 373,97 | 10471,16 |

| Декабрь | 10787,01 | Июнь | 7020,52 | |||

| Январь | 10674,55 | Июль | 12411,23 | |||

| Февраль | 11674,55 | Август | 11606,13 | |||

| Март | 11691,08 | Сентябрь | 11606,13 | |||

| Апрель | 11793,03 | Октябрь | 10005,83 | |||

| Итого | 131937,55 |

Отпускные за 28 календарных дней ежегодного оплачиваемого отпуска:

131937,55 руб. / 12 мес. = 10994,8 руб.

10994,8 руб. / 29,3 дня = 375,25руб./день

375,25 руб. * 28 дней = 10507 руб.

На сумму отпускных Лавровой Р.А. произведены отчисления на социальные нужды: в пенсионный фонд РФ 21% на сумму 10507*21/100=2206,47 руб., в фонд социального страхования 2,4% на сумму 10507*2,4/100=252,17 руб., в фонд обязательного медицинского страхования 3,7% на сумму 10507*3,7/100=388,76 руб. Удержан НДФЛ в размере 13% на сумму 10507*13/100=1365,91 руб.

При этом в бухгалтерском учете произведены следующие записи:

Начислена сумма оплаты за отпуск:

Дебет счета 26 «Общехозяйственные расходы»

Кредит счета 70 «Расчеты с персоналом по оплате труда» на сумму 10507 руб.

Произведены отчисления на социальные нужды:

Дебет счета 26 «Общехозяйственные расходы»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» на сумму 2847,40 руб.

Удержан НДФЛ с суммы начисленной оплаты за отпуск

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 68 «Расчеты по налогам и сборам» на сумму 1365,91 руб.

Выданы суммы оплаты за отпуск из кассы организации

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса» на сумму 9141,09 руб.

Для закрепления квалифицированных рабочих и специалистов в ОАО «Зарница» всем постоянным работникам производится выплата ежемесячной надбавки в процентах к основной и дополнительной заработной плате.

Кроме того при начислении заработной платы бухгалтер также руководствуется трудовыми договорами с работниками, где указывается основная и дополнительная оплата труд каждого работника.

В 2013 году сумму пособия по временной нетрудоспособности определяют исходя из заработка работника за два календарных года перед годом наступления страхового случая (ч. 1 ст. 14 Закона № 255−ФЗ). В средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, включаются все виды выплат и иных вознаграждений в пользу сотрудника, на которые были начислены страховые взносы в ФСС России (ч. 2 ст. 14 Закона № 255−ФЗ). Средний дневной заработок для расчета пособия по временной нетрудоспособности определяется по формуле (ч. 3 ст. 14 Закона № 255−ФЗ), в которой учитываемые выплаты нужно разделить на 730.

При исчислении пособия по временной нетрудоспособности средний дневной заработок необходимо откорректировать в зависимости от продолжительности страхового стажа работника: при продолжительности страхового стажа до 5 лет – 60%, от 5 до 8 лет – 80 %, 8 лет и более – 100 %.

Полученное значение составит сумму дневного пособия (ч. 4 ст. 14 Закона № 255−ФЗ). Чтобы определить размер пособия по временной нетрудоспособности, сумму дневного пособия нужно умножить на количество календарных дней временной нетрудоспособности (ч. 5 ст. 14 Закона № 255−ФЗ).

Приведем пример начисления пособия по временной нетрудоспособности. Разгуляева Татьяна Владимировна болела с 08.10.2013 г. по 16.10.2014 г. Стаж работы более 8 лет. За два года, предшествующих периоду нетрудоспособности, ее начисленная заработная плата составила 251112,42 руб. Среднедневной заработок по данным организации: 251112,42 руб. / 730 = 343,99 руб.

Среднедневной заработок, исходя из МРОТ: 5554*24/730 = 182,60 руб.

Сумма начисленного пособия по временной нетрудоспособности за 9 календарных дней: 9 дн. * 343,99 руб. = 3095,91 руб.,

в том числе за счет организации: 3 дн. * 343,99 руб. = 1031,97 руб.,

за счет Фонда социального страхования: 6 дн. * 343,99 руб. = 2063,94 руб.

На сумму пособия за счет средств работодателя произведены отчисления на социальные нужды: в пенсионный фонд РФ 21% на сумму 1031,97 *21/100=2206,47 руб., в фонд социального страхования 2,4% на сумму 1031,97 *2,4/100=252,17 руб., в фонд обязательного медицинского страхования 3,7% на сумму 1031,97 *3,7/100=388,76 руб. Удержан НДФЛ в размере 13% на сумму 3095,91*13/100=1365,91 руб.

При этом были сделаны следующие бухгалтерские записи.

Начислено пособие по временной нетрудоспособности оператору машинного доения Разгуляевой Т.В.

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда» на сумму 3095,91 руб.

Произведены отчисления на социальные нужды:

Дебет счета 20 «Основное производство»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» на сумму руб.

Удержан НДФЛ с суммы начисленной заработной платы

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 68 «Расчеты по налогам и сборам» на сумму

Выдана заработная плата из кассы организации

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса» на сумму

Факты хозяйственной жизни по начислению и удержаниям из заработной платы в ОАО «Зарница» за 2013 год, сгруппируем в таблицу 6.

Таблица 6 – Журнал регистрации фактов хозяйственной жизни в ОАО «Зарница» за 2013 год по счету 70 «Расчеты с персоналом по оплате труда»