Оформление практических занятий

ü Практические работы оформляются в программе MS Excel.

ü Название документа: Фамилия_Фин_функции

ü В файле Фин_функции должно быть 12 листов.

ü Имена листов: П_С_проценты; Буд_вел; Пр_ст; БС; ПС; ПЛТ_Ставка_Кпер; План_кредита; Шаблон_плана; Шаблон_плана_1; Шаблон_плана_2; Автомат_план; Автомат_план_1.

ü Ярлычки листов оформлены разными цветами.

ü Для каждой задачи должен быть вставлен текст задачи.

ü В случае необходимости на листе к задаче должна быть таблица.

ü Если задача решалась с помощью инструмента Подбор параметра, то скриншот с решением окна Подбора параметра.

ü Для оценки «Отлично» в практической работе задачи должны быть решены с помощью функций Excel, а также выполнен аналитический расчёт.

Автоматизация анализа элементарных потоков

Платежей в среде MS Excel

Особенностью всех финансовых расчетов является временная ценность денег, то есть принцип неравноценности денег, относящихся к разным моментам времени. Предполагается, что полученная сегодня сумма обладает большей ценностью, чем ее эквивалент, полученный в будущем, то есть будущие поступления менее ценны, чем современные. Неравноценность одинаковых по абсолютной величине сумм связана прежде всего с тем, что имеющиеся сегодня деньги могут быть инвестированы и принести доход в будущем.

Основными понятиями финансовых методов расчета являются:

процент — абсолютная величина дохода от предоставления денег в долг в любой его форме;

процентная ставка — относительная величина дохода за фиксированный интервал времени, измеряемая в процентах или в виде дроби;

период начисления — интервал времени, к которому приурочена процентная ставка;

капитализация процентов — присоединение начисленных процентов к основной сумме;

наращение — увеличение первоначальной суммы в связи с капитализацией;

дисконтирование — приведение стоимостной величины, относящейся к будущему, на некоторый, обычно более ранний момент времени (операция, обратная наращению).

В финансовых расчетах используются следующие виды процентных ставок:

ü в зависимости от базы для начисления процентов различают простые проценты (постоянная база) и сложные проценты (переменная база);

ü по принципу расчета различают ставку наращения — декурсивная ставка и учетную ставку — антисипативная ставка;

ü по постоянству значения процентной ставки в течение действия контракта - фиксированные и плавающие (фиксируется ли изменяющаяся во времени база и размер надбавки к ней — маржи).

Существуют различные способы начисления процентов от предоставления денег в долг в любой форме. Соответственно применяют разные виды процентных ставок. Проценты различаются по базе их начисления.

Применяется постоянная и последовательно изменяющаяся база для расчета. В последнем случае за базу принимается сумма, полученная на предыдущем этапе наращения или дисконтирования.

При постоянной базе используют простые проценты, при переменной — сложные процентные ставки.

Практическое занятие №1

«Расчёты с простыми и сложными процентами»

Финансовые функции Excel присутствуют в Пакете Анализа. Если это дополнение Excel на Вашем компьютере не установлено, то следует установить его из расширенной редакции Microsoft Office, а затем включить с помощью диспетчера настроек. Для этого выберите меню Файл, затем найдите подменю Параметры. После чего, необходимо выбрать опцию Надстройки и в появившемся списке указать Пакет Анализа. Вот теперь ВЫможете решать любые финансово-экономические задачи:

· Определения будущей стоимости вклада (займа).

· Понятие будущей стоимости основано на принципе неравноценности денег, относящихся к разным моментам времени. Вложения, сделанные сегодня, в будущем составят большую величину.

· Расчеты на основе постоянной процентной ставки.

Функция БC рассчитывает будущую стоимость периодических постоянных платежей и будущее значение единой суммы вклада или займа на основе постоянной процентной ставки.

Синтаксис: БC(cтавка, кпер, Плт, Пс, тип)

| Ставка – | процентная ставка за период. Например, если Вы взяли ссуду под 10%годовых и делаете ежемесячные выплаты, то процентная ставка за месяц составит 10%/12 или 0,83%. В качестве значения аргумента можно набирать 0, 83% или 0,0083. |

| Кпер – | общее число периодов выплат или начисления процентов. Например, Вы получили ссуду на 4 года и делаете ежемесячные платежи, то Ваша ссуда имеет 4*12 или 48 периодов выплат. |

| Плт – | это выплата, производимая в каждый период и не меняющаяся за все время срока ссуды. Включает основные платежи плюс проценты. |

| Пс – | начальное значение вклада или займа. |

| Тип – | это число 0 или 1, обозначающее, когда должна производиться выплата: 0 или опущено – в конце периода, 1 – в начале периода. |

· Для вычисления будующего значения единой суммы используются аргументы ставка, Пс, кпер: БC(ставка, кпер, Пс)

· Для расчета будущей стоимости серии фиксированных периодических платежей, если они вносятся в начале каждого периода (так называемые «обязательные платежи» или пренумерандо), используется формула: БC(ставка, кпер, Плт, 1)

· Для расчета будущей стоимости серии фиксированных периодических платежей, если выплаты в конце периода (так называемые «обязательные платежи» или постнумерандо), используется формула: БC(ставка, кпер, Плт, 0)

Замечание: Все аргументы, означающие деньги, которые Вы платите, представляются отрицательными числами; деньги, которые Вы получаете, представляются положительными числами.

Рассмотрим пример решения задачи:

Ссуда в размере 10 000 руб. выдана сроком на полгода под 12% годовых. Найти полную сумму долга:

а) по схеме простых процентов;

б) по схеме сложных процентов, если проценты начисляются ежемесячно.

Оформим данную задачу в Excel:

Результат вычислений получился отрицательный, так как в финансовых функциях учитываются знаки денежных сумм: сумма, которая взята, имеет знак «плюс», сумма, которую надо вернуть, - знак «минус».

Для аналитического расчёта использовать формулу:

Для аналитического расчёта использовать формулу:

Практическое занятие №2

«Будущая величина элементарного потока платежей»

Рассмотрим пример решения задачи:

Задача 1

Определить будущую величину вклада в 10 000 рублей, помещенного в банк на 5 лет под 5% годовых, если начисление процентов осуществляется:

а) раз в году; б) раз в месяц.

Оформим данную задачу в Excel:

Задача 2

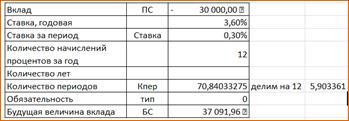

По вкладу в 30 000 рублей, помещенному в банк под 3,6% годовых, начисляемых ежегодно, была выплачена сумма 37 091,96 рублей. Определить срок проведения операции (количество периодов начисления).

Для расчета этой задачи нам понадобится функция КПЕР.

Эта функция вычисляет общее число периодов выплат (начислений), как для единой суммы вклада (займа), так и для периодических постоянных выплат на основе постоянной процентной ставки. Если платежи производятся несколько раз в год, найденное значение необходимо разделить на число расчетных периодов в году, чтобы найти число лет выплат.

Синтаксис: КПЕР(ставка; плт; пс; бс; тип)

Существует несколько вариантов расчетов с использованием функции КПЕР:

- Расчет числа периодов начисления процентов, необходимых для того, чтобы начальная сумма размером пс достигла указанного будущего значения бс: КПЕР(ставка; пс; бс).

- Расчет числа периодов, через которое совокупная величина фиксированных периодических выплат составит указанное значение бс: КПЕР(ставка; плт; бс; тип).

- Расчет числа периодов, через которое произойдет полное погашение займа размером пс равномерными постоянными платежами в конце каждого расчетного периода: КПЕР(ставка; плт; пс).

Полученное значение можно также использовать показатель срока окупаемости при анализе инвестиционного проекта. При этом предполагается, что поступление доходов происходит периодически равными величинами в конце или начале каждого расчетного периода.

Оформим данную задачу в Excel:

|

|

Для аналитического расчёта:

|

Задача 3

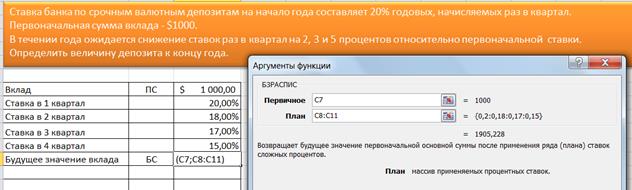

Если процентная ставка меняется с течением времени, то для расчета будущего значения суммы вклада или займа после начисления сложных процентов используют функцию БЗРАСПИС.

Синтаксис: БЗРАСПИС(первично;план)

| Первичное- | текущая стоимость инвестиции, начальное значение вклада (ссуды), номинал (облигации). |

| План- | массив применяемых процентных ставок; может набираться в виде последовательности дробей или диапазоном адресов ячеек. |

Эта функция соответствует формуле расчета наращенной суммы вклада по методу сложных процентов при использовании переменных ставок.

Для аналитического расчёта:

Для аналитического расчёта:

Задача 4

Таким образом, с помощью функции ЭФФЕКТ(Номинальная_ставка;Кол_пер) измеряется доходность финансовой операции.

Функция НОМИНАЛ() выполняет обратное действие, т.е. позволяет определить номинальную ставку по известной величине эффективной. Например:

Практическое занятие №3

«Исчисление процентной ставки и продолжительности операции»

Рассмотрим пример решения задачи:

Задача 1

Сумма в 100 000 рублей, помещенная в банк на 4 года составила величину

в 140 641 рублей. Определить процентную ставку (доходность операции).

Для решения этой задачи мы будем использовать функцию СТАВКА, которая определяет значение процентной ставки за один расчетный период. Для нахождения годовой процентной ставки полученное значение следует умножить на число расчетных периодов, составляющих год.

Синтаксис: СТАВКА(кпер;плт; пс; бс; тип; предположение)

Эта функция вычисляется методом последовательного приближения и может не иметь решения или иметь несколько решений.

Если после 20 итераций погрешность определения ставки превышает 0,0000001, то функция СТАВКА возвращает значение ошибки #число!. В этом случае можно попытаться задать другой аргумент предположение, по умолчанию равный 10%. В большинстве случаев этого не требуется.

Существует три варианта использования функции СТАВКА:

- Расчет процентной ставки при известной текущей стоимости пс, будущей стоимости бс, числе периодов кпер: СТАВКА (кпер; пс; бс; предположение).

- Расчет процентной ставки при фиксированных обязательных или обычных периодических платежах: СТАВКА (кпер; плт; бс; тип; предположение).

- Расчет процентной ставки по займу размером пс при равномерном погашении обычными периодическими платежами при условии, что заем полностью погашается: СТАВКА(кпер; плт; пс; предположение).

Оформим данную задачу в Excel:

Задача 2

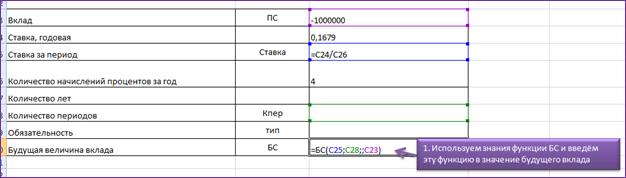

Рассчитать, через сколько лет вклад размером 1 млн. руб. достигнет величины 1 млрд. р., если годовая ставка процента по вкладу 16,79% и начисление процента производится ежеквартально. Решить задачу с помощью инструмента ПОДБОР ПАРАМЕТРА.

Оформим данную задачу в Excel:

Вычислительные возможности Excel позволяют подбирать значения аргументов под заданное значение функции. Необходимость в этом обусловлена отсутствием некоторых “симметричных” финансовых функций. Рассмотрим использование этого инструмента.

Выполнение работы:

1. В меню Данные выберем инструмент Анализ «что если», а дальше Подбор параметра.

2.В появившемся диалоговом окне сделаем следующие настройки:

в поле Установить в ячейке – указать адрес ячейки с высчитанной функцией;

в поле Значение – указать предполагаемое (будущее) значение функции;

в поле Изменяя значение ячейки – указать адрес ячейки, содержащей подбираемый параметр.

3. Подтвердить настройки.

При нажатии кнопки ОК подобранное значение аргумента сохраняется в ячейке аргумента; при нажатии кнопки Отмена происходит восстановление значения аргумента. При неуспешном подборе параметра выдается соответствующее сообщение о невозможности подбора аргумента.

Автоматизация анализа исчисления

характеристик аннуитетов

и произвольных потоков платежей в среде MS Excel

Аннуитетом называется поток платежей одинакового размера, поступающих через равные промежутки времени. Период времени между двумя последовательными платежами является расчетным при начислении процентов.

В зависимости от момента поступления первого платежа различают два типа потоков платежей — пренумерандо (первый платеж в начале первого периода) и постнумерандо

(в конце).

За счет более раннего поступления денежных средств и удлиненного на один период срока начисления процентов в случае пренумерандо можно достигнуть больших финансовых результатов по сравнению с потоком платежей, вносимых в конце периода.

Практическое занятие №4

«Будущая стоимость простого аннуитета»

Рассмотрим пример решения задачи:

Задача 1

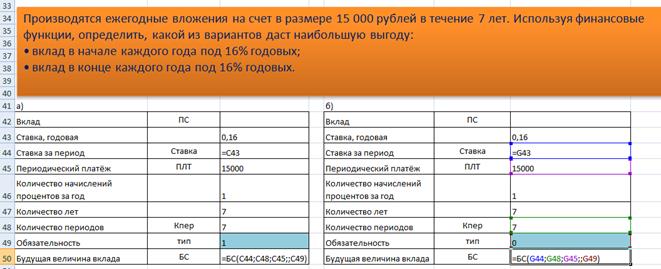

Производятся ежегодные вложения на счет в размере 15 000 рублей в течение 7 лет. Используя финансовые функции, определить, какой из вариантов даст наибольшую выгоду:

а) вклад в начале каждого года под 16% годовых;

б) вклад в конце каждого года под 16% годовых

Оформим данную задачу в Excel:

|

Задача 2

Пять платежей по 12 000 рублей каждый нужно внести по схеме пренумерандо. Получатель аннуитета использует эти средства с доходностью 8% за период между платежами. Вычислите будущую стоимость аннуитета.

Оформим данную задачу в Excel:

Оформите и решите на листе БС следующие задачи:

1. Существует два варианта денежных вкладов по 50 тыс. руб. в течение трех лет:

— в начале каждого года под 19% годовых

— в конце каждого года под 27% годовых.

Определить наиболее предпочтительный вариант.

На основе полученных данных построить гистограмму.

2. На сберегательный счет вносятся платежи по 5 000 руб. в начале каждого месяца. Рассчитать, какая сумма окажется на счете через 3 года при ставке 11,5% годовых. Сравнить будущее значение счета, если платежи вносятся в конце каждого месяца.

На основе полученных данных построить гистограмму.

3. Определить, сколько денег окажется на банковском счете, если ежегодно в течение 5 лет под 17% годовых вносится 80 тыс. руб. Взносы осуществляются в начале каждого года.

4. Десять платежей по 25 000 рублей каждый нужно внести по схеме пренумерандо. Получатель аннуитета использует эти средства с доходностью 7,5% за период между платежами. Вычислите будущую стоимость аннуитета.

5. Найти наращенную сумму аннуитета, если в течение трёх лет доход, получаемый в начале года, будет составлять по 500 тыс.руб. Ставка дисконтирования – 6% годовых.

6. Необходимо рассчитать будущую стоимость срочного аннуитета при 50 000 рублей ежегодных выплат, ставке равной 12%, в течение 5 лет по схеме пренумерандо.

Рассчитать за каждый год отдельно, составить таблицу результатов и построить график.

7. На сберегательный счет вносятся платежи по 12 000 руб. Рассчитать, какая сумма окажется на счете через 5 лет при ставке 9,5% годовых. Решить задачу по схеме пренумерандо и постнумерандо. На основе полученных данных построить гистограмму.

8. Определить, сколько денег окажется на банковском счете, если ежегодно в течение 4 лет под 12% годовых вносится 100 тыс. руб. Взносы осуществляются в конце каждого года.

9. Семь платежей по 35 000 рублей каждый нужно внести по схеме постнумерандо. Получатель аннуитета использует эти средства с доходностью 9% за период между платежами. Вычислите будущую стоимость аннуитета.

Практическое занятие №5

«Текущая стоимость аннуитета»

Для расчета текущей стоимости аннуитета, как единой суммы вклада (займа), так и будущих фиксированных периодических платежей, предназначена функция ПС. Этот расчет является обратным к определению будущей стоимости при помощи функции БС.

Синтаксис: ПС(ставка;кпер;плт;бс;тип)

Для единой суммы вклада: ПС(ставка;кпер;бс)

| ставка | процентная ставка за период. Например, если получена ссуда на автомобиль под 10 процентов годовых и выплаты производятся ежемесячно, процентная ставка за месяц составит 10%/12 или 0,83%. В качестве значения аргумента «ставка» нужно ввести в формулу 10%/12, 0,83% или 0,0083. |

| плт | выплата, производимая в каждый период и не меняющаяся на протяжении всего периода ренты. Обычно аргумент «выплаты» включается в основные платежи и платежи по процентам, но не включаются другие сборы или налоги. Например, ежемесячная выплата по четырехгодичному займу в 10 000р. под 12 процентов годовых составит 263,33р. В качестве значения аргумента «выплата» нужно ввести в формулу число -263,33. |

Рассмотрим пример решения задачи:

1. Задача 1

Задача 2

Задача 3

Оформите и решите на листе ПС следующие задачи:

1. Какую сумму достаточно вложить на 5 периодов с начислением 8%, чтобы в конце срока снять 50 000 руб.?

2. Какую сумму нужно разместить на депозите, чтобы через три года получить 4 млн. руб.

при ставке сложных процентов:

а) 8% годовых с начислением процентов раз в год,

б) 12% годовых с начислением процентов два раза в год.

3. Клиент заключает с банком договор о выплате ему в течение 5 лет ежегодной ренты в размере 5 тыс. руб. в конце каждого года. Какую сумму необходимо внести клиенту в начале первого года, чтобы обеспечить эту ренту, исходя из годовой процентной ставки 20%?

4. Клиент открыл вклад на срок 1 год под ставку 12% годовых с ежемесячным начислением процентов в конце месяца. Клиент так же в конце каждого месяца вносит дополнительные взносы в размере 20 000 рублей. Стоимость вклада в конце срока достигла 1 000 000 рублей. Какова первоначальная сумма вклада?

5. Рассматриваются два варианта покупки дома: заплатить сразу 99 млн. руб. или в рассрочку – по 940 тыс. руб. ежемесячно в течение 15 лет. Какой вариант предпочтительнее, если ставка процента — 8% годовых?

6. Определить текущую стоимость обычных ежемесячных платежей размером 50 тыс. руб. в течение двух лет при начислении 18% годовых.

7. Определить текущую стоимость обычных ежеквартальных платежей размером 350 тыс. руб. в течение 7 лет, если ставка процента 11% годовых.

8. Рассчитать текущую стоимость вклада, который через три года составит 7 092 600 руб. Ставка процента — 12% годовых, проценты начисляются каждые полгода.

9. Определить текущую стоимость обязательных ежемесячных платежей размером 150 тыс. руб., если известно, что за четыре года они принесли доход в 10 млн. руб. при ставке процента 13,5% годовых.

10. Определить текущую стоимость обычных ежемесячных платежей размером 100 тыс. руб. в течение 5 лет, если процентная ставка составляет 12% годовых.

Практическое занятие №6

«Исчисление суммы платежа, процентной ставки и числа периодов»

Для вычисление величины выплат за один период на основе фиксированных периодических платежей и постоянной процентной ставки используется функция ПЛТ. Выплаты, рассчитанные функцией ПЛТ, включают основные платежи и платежи по процентам.

Синтаксис: ПЛТ(ставка; кпер; пс; бс; тип)

Задача 1

Задача 2

Задача 3

Оформите и решите на листе ПЛТ_Ставка_Кпер следующие задачи:

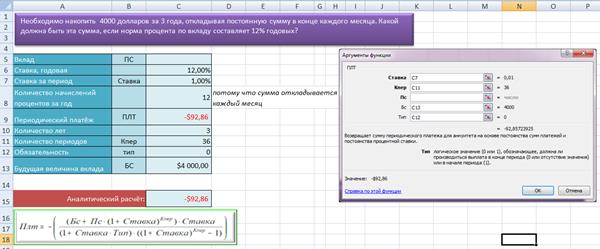

1. Необходимо накопить 5000 долларов за 5 лет, откладывая постоянную сумму в начале каждого месяца. Какой должна быть эта сумма, если норма процента по вкладу составляет 9,8% годовых?

2. Банк выдал кредит 1 000 000 рублей на 6 лет под 15% годовых. Погашение производится ежемесячно одинаковыми платежами. Нужно определить величину ежемесячного погашения займа.

3. Рассчитать платежи по процентам за второй месяц от двухлетнего займа в 900 тыс. рублей, исходя из расчета 14,5% годовых.

4. Определите размер периодических взносов в фонд размером 100 млн. руб., сформированный за два года ежемесячными платежами, если процентная ставка составляет 20% годовых.

5. Рассчитать платежи по процентам за третий месяц от трехлетнего займа в 1 000 000 рублей, исходя из расчета 12% годовых.

6. Банк выдал кредит 6 000 000 рублей на 10 лет под 12,5% годовых. Погашение производится ежемесячно одинаковыми платежами. Нужно определить величину ежемесячного погашения займа.

7. Определите размер периодических взносов в фонд размером 200 млн. руб., сформированный за три года одинаковыми платежами за каждые полгода если процентная ставка составляет 13,5% годовых.

8. Необходимо накопить 10 000 долларов за 2 года, откладывая постоянную сумму в конце каждого месяца. Какой должна быть эта сумма, если норма процента по вкладу составляет 10,25% годовых?

9.