1. Показатели ликвидности

1.1 Коэффициент ликвидности = средние остатки кассовых активов / средние остатки по депозитам срочным, до востребования

2014 г. 22675 / 56814 = 0,399 (39,9%)

2013 г. 68168 / 92690 = 0,735 (73,5%)

2014 г. 99567/104847 = 0,949 (94,9%)

Этот коэффициент применяется для оценки того, как соотносятся наиболее ликвидные элементы баланса банка. Он показывает, на сколько могут быть покрыты депозиты кассовыми активами в случае изъятия вкладчиками своих средств. Рассчитав этот показатель можно сделать вывод, что банк наращивает свои кассовые активы. И если в 2014 г. АКБ "Кыргызстан" покрывал на 39,9% депозиты населения своей кассовой наличностью, то в 2013 г. он покрывает уже на 94,9%.

1.2 Коэффициент общей ликвидности = касса + денежные средства на кор. счете + резервный счет в НБКР / Депозиты (всего)

2014 г. 22675 + 35456 +15252 / 140380 = 0,52 (52%)

2013 г. 68168 + 21976 +35062 / 246814 = 0,51 (51%)

2014 г. 99567 +15348 +31393 / 277959 = 0,53 (53%)

Этот коэффициент показывает насколько денежные активы банка покрывают все депозиты. То есть в случае срочного изъятия вкладов клиентами банка, насколько он сможет обеспечить их возврат. По полученным результатам можно сказать, что данный банк равномерно наращивал свои активы денежного рынка, а также увеличивал объёмы привлечённых средств.

2. Коэффициент эффективности использования активов

К.эф. ак. = средние остатки по активным счетам, приносящих доход / средние остатки по всем активным счетам

2012 г. 12008 + 185454 + 62 + 1074 + 35 / 369674 = 0,54 (54%)

2013 г. 278941 + 50 + 2245 / 524528 = 0,54 (54%)

2014 г. 3000 + 386289 + 3589 / 633130 = 0,62 (62%)

Проанализировав динамику изменения эффективности использования активов можно сделать вывод, что банк использует свои активы только наполовину их возможности приносить доход. В 2014 году банк увеличил свои доходы за счёт выдаваемых кредитов до 62%. Но банку необходимо расширять свои операции, приносящих доход, в частности: операции с ценными бумагами, разновидности кредитных операций (лизинг, факторинг, ипотека), операции по РЕПО соглашению и т.д.

3. Коэффициент использования привлечённых средств

К. и.п.с. = средняя задолженность по кредитам / средняя величина всех привлечённых средств

2012 г. 183564 /140380 + 90736 + 330 = 0,79 (79%)

2013 г. 253970 / 246814 + 114968 + 474 = 0,70 (70%)

2014 г. 356495 / 277959 + 742 + 120235 + 95 - 0,89 (89%)

Коэффициент использования привлечённых средств показывает какая часть привлечённых средств направляется на выдачу кредитов. Судя, по итогам расчетов в 2012 году 79% привлечённых средств направлялось в кредит, в 2013 году снизилось до 70%, а в 2014 г. по сравнению с 2013 г. увеличилось на 19%. Эта доля весьма высока, так как, выдавая кредиты за счет привлечённых средств есть риск непогашения кредитов и уменьшения доли денежных средств для покрытия своих обязательств по привлечённым средствам (депозитам. кредитам от НБКР, других банков и т.д.).

4. Коэффициент достаточности собственного капитала

К. дост. = собственный капитал / сумма активов, подверженных риску 2012 г.

51829 + 250 + 72+ 144 / 183564 = 0,28 (28%)

2013 г. 71628 + 250 + 72 / 253970 = 0,28 (28%)

2014 г. 71829 + 250 + 85 / 356495 = 0,20 (20%)

Для обеспечения ликвидности и платежеспособности банка необходимо умение управлять собственными средствами. Банк должен за счёт собственного капитала покрывать не менее 12 - 20% от общей суммы потребностей в ресурсах. По итогам расчётов видно, что банк в 2012 и в 2013 годах имел одинаковый уровень достаточности собственного капитала -28%, То есть он покрывал своими собственными средствами 28% активов, подверженных риску. В 2014 году он снизился на 8%, хотя доля собственного капитала оставалась приблизительно на том же уровне, но доля активов подверженных риску (кредиты) увеличилась.

5. Коэффициент рентабельности

К рен. = прибыль банка / средний уровень собственного капитала

2012 г. 36672 / 62566 = 0,58 (58%)

2013 г. 30767 / 79626 - 0,39 (39%)

2014 г. 41935 / 79420 = 0,53 (53%)

Коэффициент рентабельности отражает эффективность и прибыльность использования средств акционеров. Рассчитав, этот показатель можно сделать вывод, что капитал банка приносит прибыль на 58% в 2012 году. В 2013 г. прибыльность банка упала до 39%, а в 2014 году отдача от собственного капитала достигла 53%.

6. Показатели прибыльности

6.1 Коэффициент прибыли = прибыль банка / средние остатки по активам

2012 г. 36672 / 369674 = 0,099 (9,9%)

2013 г. 30767 / 524528 = 0,059 (5,9%)

2014 г. 41935 / 633130 = 0,066 (6,6%)

По итогам расчёта данного показателя можно сделать вывод, что банк получил прибыль от использования активов в 2012 году всего на 9,9%, в 2013 году - снизилась на 4%, и в 2014 г. составила 6,6%. Отсюда видно, что банк недостаточно эффективно использовал активы.

6.2 Сальдо дохода по процентам = проценты полученные - проценты уплаченные / средние остатки по активам

2012 г. 29620 - 11 671 / 369674 = 0,048 (4,8%)

2013 г. 34270 - 14590 / 524528 = 0,037 (3,7%)

2014 г. 22581 - 9554 / 633130 = 0,020 (2,0%)

При нахождении разницы между процентами полученными и процентами уплаченными, мм находим чистый доход по процентам и соотносим к активам банка. Проследив динамику изменения доходов по процентам можно сделать вывод, что активы банка в 2012 году приносили процентный доход на 4,8%. В 2013 и 2014 годах он снижается соответственно на 3,7% и 2%. Это связано с тем, что проценты к выплате занимают большую долю в процентах к получению.

В общем, об объеме операций с наличность в Кыргызстане можно судить по следующим данным:

Общая сумма денег в обращении на 1 октября 2013 г. составила 30 613,3 млн. сом из них 1 266,0 млн. сом находились в кассах коммерческих банков, а остальные - вне банковской системы (по сравнению с соответствующим периодом прошлого года увеличились на 6 280,0 млн. сом или на 25,8 процента). В III квартале 2013 года в кассы коммерческих банков в целом по республике поступило 68 901,4 млн. сом, по сравнению с III кварталом 2014года увеличилось на 21 288,9 млн. сом, или на 44,7 процента.

Из касс коммерческих банков в III квартале 2013 года было выдано 70 201,0 млн. сом, что на 22 293,1 млн. сом, или 46,5 процента больше, чем за III квартал 2014 года.

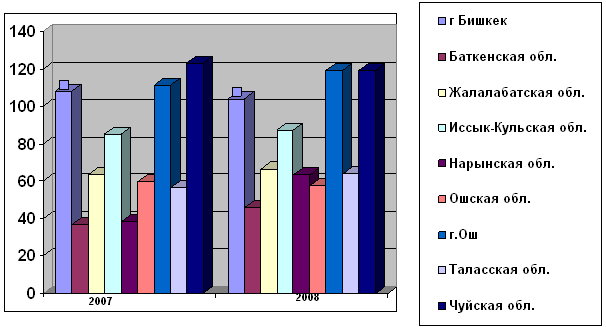

Изменение возвратности наличных денег в кассах коммерческих банков за III квартал 2013 года в разрезе областей показано в диаграмме 3

Диаграмма 1. Изменение возвратности наличных денег в кассах коммерческих банков за III квартал 2013 года в разрезе областей (в процентах)

Заключение

Коммерческий банк - это кредитное учреждение, реализующее экономические интересы. Банковское дело - как правило, весьма выгодный бизнес, руководствующийся определенными принципами. Один из них - прибыльность. Прибыль банка образуется из разности процентов, взимаемых с клиентов и выплачиваемых им по банковским операциям, а также за счёт комиссионных сборов за оказываемые услуги.

Центральный банк (цб) - это "банк банков". Он имеет дело не с населением, а с коммерческими банками. Основная функция цб - предохранять банковскую систему от крушения, регулировать через предложение денег общую экономическую ситуацию в стране.

Основными функциями коммерческих банков являются:

·мобилизация временно свободных денежных средств и превращение их в капитал,

·кредитование предприятий, государства и населения,

· выпуск кредитных денег,

·осуществление расчетов и платежей в хозяйстве, эмиссионно-учредительская функция.

· консультирование, представление экономической и финансовой информации.

В любой хозяйственной деятельности всегда существует опасность потерь, вытекающая из специфики хозяйственных операций. Опасность таких потерь представляет собой коммерческий риск.

Риски делятся на два вида: чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в вероятности получить как положительный, так и отрицательный результат. В общем случае к рискам по произвольным банковским операциям относят кредитный, процентный, валютный, портфельный риски и риск упущенной финансовой выгоды.

Банком в Кыргызской Республике является финансово-кредитное учреждение, созданное для привлечения депозитов юридических и физических лиц и других денежных средств и размещения их от своего имени на условиях возвратности, платности, срочности.

Банковская система Кыргызской Республики состоит из национального (центрального) банка Кыргызской Республики (банка Кыргызстана) и коммерческих банков.

С переходом нашей республики от плановой экономики к рыночной особую важность приобретает обеспечение устойчивости коммерческих банков, других финансовых учреждений и их регулирование посредством банковского надзора (в лице национального банка).

Одной из важнейших составляющих банковского надзора является разработка и установление экономических нормативов для коммерческих банков и других финансовых учреждений:

Максимальный размер риска на одного заемщика.

Коэффициенты адекватности (достаточности) капитала.

Норматив ликвидности.

Норматив открытой валютной позиции.

В Кыргызстане коммерческие банки выполняют следующие операции и услуги: пассивные, активные, международные, трастовые, лизинговые.

О лизинге Кыргызстана несколько слов: лизинг в нашей республике только набирает обороты. Некоторые банки в разное время уже опробовали этот вид услуги, но широко лизинговым сделкам не дает развернуться, во-первых, несовершенство законодательной базы, во-вторых, то, что банки не могут привлечь ресурсы на длительный срок, чтобы купить современное высокотехнологичное оборудование.

Коммерческие банки играют немаловажную роль в жизни общества, государства, предприятий. Сегодня, в условиях развития товарного и становлении финансового рынка, резко меняется структура банковской системы. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживание клиентов. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Задача усложняется тем, что кроме чисто экономических трудностей добавляются социальные: постоянно меняется законодательная база; разгул преступности в стране - как следствие - желание мафиозных структур прибрать к рукам такое высокодоходное в условиях инфляции дело, как банковское; стремление большинства банкиров получить сиюминутную прибыль - как следствие - развитие только одного направления деятельности, что ведет к угрозам банкротства отдельных банков и кризисам банковской системы в целом.

Список литературы

1. Курс экономической теории. Общие основы экономической теории, микроэкономика, макроэкономика, переходная экономика / ред. А.В. Сидорович. - М.: ДИС, 2010. - 736 c.

2. Быстров, С. А. Туризм. Макроэкономика и микроэкономика (+ CD-ROM) / С.А. Быстров, М.Г. Воронцова. - М.: Герда, 2007. - 464 c.

3. Г. Гибков. Российские коммерческие банки // Международная жизнь, 2000, № 8-9, с.144

4. Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2000.

5. Жуков Е.Ф. Деньги. Кредит. Банки. Ценные бумаги. Практикум. - М.: ЮНИТИ, 2001 - 384 с.

6. Кураков Л.П., Тимирясов В.Г., Кураков В.Л. Современные банковские системы: Учебное пособие. - 3-е изд., перераб. и доп. - М.: Гелиос АРВ, 2000

7. Лаврушин О.Н. Деньги. Кредит. Банки. - М.: "Финансы и статистика", 2000 - 495 с

8. Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их

9. операции: Учебное пособие. - М.: Банки и биржи, ЮНИТИ, 1995 - 162 с.

10. Организация деятельности коммерческих банков: Учебник/ Г.И. Кравцова, Н.К. Василенко, И.К. Козлова и др.; Под общ. ред.Г.И. Кравцовой. - Мн.: БГЭУ, 2001.

11. Под редакцией докт. экон. наук, профессора В.В. Иванова, докт. экон. наук, профессора Б.И. Соколова. Деньги. Кредит. Банки. Учебник. Проспект. М.: 2004 - 625 с.

12. Под редакцией Е.Г. Черновой. Финансы. Деньги. Кредит. Учебное пособие. Проспект: М. 2005 - 208 с.

13. Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие. - М.: ИНФРА-М, 2001.