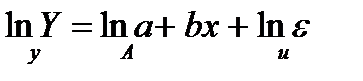

Задача 13. Могут ли следующие уравнения быть преобразованы в уравнения, линейные по параметрам?

а)

б)

в)

г)

Решение. Уравнения б) и г) не могут быть преобразованы в уравнения линейные по параметрам, т.е. они нелинейные по параметрам

А а) и в) могут, если прологарифмировать обе части уравнения.

а)

- уравнение линейное по параметрам

- уравнение линейное по параметрам

в)

- уравнение линейное по параметрам

- уравнение линейное по параметрам

Решение типовых задач:

Пример 1

По семи территориям Уральского района за 200Х г. известны значения двух признаков (табл. 1.1).

Таблица 1.1

| Номер региона | Расходы на покупку продовольственных товаров в общих расходах, %, у | Среднедневная заработная плата одного работающего, тыс. руб., х |

| 68,8 | 4,5 | |

| 58,3 | 5,9 | |

| 62,6 | 5,7 | |

| 52,1 | 7,2 | |

| 54,5 | 6,2 | |

| 57,1 | 6,0 | |

| 51,0 | 7,8 |

Требуется: 1. Для характеристики зависимости у от х рассчитать параметры следующих функций:

а) линейной; б) степенной; в) показательной; г) полулогарифмической; д) обратной; е) равносторонней гиперболы.

2. Найти показатели тесноты связи по каждой модели.

3. Оценить каждую модель через показатель детерминации, среднюю ошибку аппроксимации  ,

,  - критерий Фишера и выбрать наилучшую из них.

- критерий Фишера и выбрать наилучшую из них.

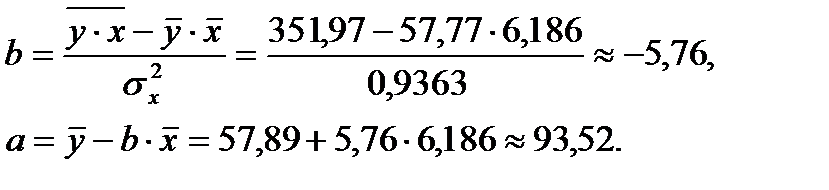

Решение: 1а. Для расчета параметров а и b линейной регрессии

решаем систему нормальных уравнений относительно:  и

и  :

:

По исходным данным рассчитываем  ,

,

Таблица 1.2

| у | х | ух | х2 | у2 |

|

| Аi | |

| 68,8 | 4,5 | 309,6 | 20,25 | 4733,44 | 67,1 | 1,7 | 2,47 | |

| 58,3 | 5,9 | 343,97 | 34,81 | 3398, 89 | 59,3 | -1,0 | 1,72 | |

| 62.6 | 5,7 | 356, 82 | 32,49 | 3918,76 | 60,4 | 2,2 | 0,51 | |

| 56,7 | 7,2 | 375,12 | 51,84 | 2714,41 | 52,2 | -0,1 | 0,19 | |

| 55,0 | 6,2 | 337,9 | 38,44 | 2970,25 | 57,7 | -3.2 | 5,87 | |

| 54,3 | 342,6 | 3260,41 | 58,8 | -1,7 | 2,98 | |||

| 7,8 | 397,8 | 60,84 | 2601,00 | 48,9 | 2,1 | 4,12 | ||

| Итого | 404,4 | 43,3 | 2463,81 | 274,67 | 23597,16 | 404,4 | 0,0 | 20,86 |

| Среднее значение | 57,77 | 6,186 | 351,97 | 39,24 | 3371,02 | - | - | 3,48 |

| 5,80 | 0,9676 | ||||||

| 33,65 | 0,9363 |

Уравнение регрессии:  С увеличением среднедневной заработной платы на 1 руб. доля расходов на покупку продовольственных товаров снижается в среднем на 0,35 процентных пункта.

С увеличением среднедневной заработной платы на 1 руб. доля расходов на покупку продовольственных товаров снижается в среднем на 0,35 процентных пункта.

Рассчитаем линейный коэффициент парной корреляции:

Связь умеренная, обратная.

Определим коэффициент детерминации:

Вариация результата на 7,7% объясняется вариацией факторах х. Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчетные) значения ух. Найдем величину средней ошибки аппроксимации  :

:

Точность модели высокая, в среднем расчетные значения отклоняются от фактических на 2,98 %.

Рассчитаем F-критерий:

. Табличное значение F-критерия при числе степеней свободы 1 и 5 и уровне значимости 0,05 составит Fт =6,61. Т.е. фактическое значение больше табличного, это указывает на статистическую значимость уравнения регрессии.

. Табличное значение F-критерия при числе степеней свободы 1 и 5 и уровне значимости 0,05 составит Fт =6,61. Т.е. фактическое значение больше табличного, это указывает на статистическую значимость уравнения регрессии.

1б. Построению степенной модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

где  Для расчетов используем данные табл. 1.3. Рассчитаем С и b:

Для расчетов используем данные табл. 1.3. Рассчитаем С и b:

Получим линейное уравнение:

Выполнив его потенцирование, получим:

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата  . По ним рассчитаем показатели: тесноты связи - индекс корреляции рху и среднюю ошибку аппроксимации

. По ним рассчитаем показатели: тесноты связи - индекс корреляции рху и среднюю ошибку аппроксимации  :

:

Характеристики степенной модели указывают, что она несколько лучше линейной функции описывает взаимосвязь.

Таблица 1.3

| Y | X | YX | Y2 | X2 |

|

|

|

| |

| 4,2316 | 1, 5042 | 6, 364 | 17,901 | 4,228 | 68,6 | 0,2 | 0,04 | 0,29 | |

| 4,0660 | 1,7754 | 7,2174 | 16,532 | 4,071 | 58,6 | -0,3 | 0,09 | 0,52 | |

| 4,1374 | 1,7404 | 7.198 | 17,115 | 4,092 | 59,9 | 2,7 | 7,29 | 4,31 | |

| 3,9532 | 1,9741 | 7,803 | 15,626 | 3,957 | 52,3 | -0,2 | 0,04 | 0,39 | |

| 3,948 | 1,8252 | 7,296 | 15,984 | 4,042 | 56,9 | -2,4 | 5,76 | 4,4 | |

| 4,0452 | 1, 7926 | 8,076 | 16,362 | 4,062 | 58,1 | -1,0 | 1,0 | 1,75 | |

| 3, 932 | 2,0543 | 2,9487 | 15,461 | 3,910 | 49,9 | 1,1 | 1,21 | 2.16 | |

| Итого | 28,362 | 12,664 | 51,203 | 114,981 | 23,098 | 404,3 | 0,1 | 15,43 | 13,79 |

| Среднее значениее | 4, 052 | 1,8090 | 7,315 | 16,426 | 3,30 | 1,97 | |||

|

| 0,0854 | 0,1659 | |||||||

| 0,0073 | 0,0275 |

1в. Построению уравнения показательной кривой

предшествует процедура линеаризации переменных при логарифмировании обеих частей уравнения:

где

Для расчетов используем данные табл. 1.4.Значения параметров регрессии А и В составили:

Получено линейное уравнение:

Произведем потенцирование полученного уравнения и запишем его в обычной форме:

Тесноту связи оценим через индекс корреляции  :

:

Связь умеренная.

Связь умеренная.  , что говорит о повышенной ошибке аппроксимации, но в допустимых пределах. Показательная функция чуть хуже, чем степенная, она описывает изучаемую зависимость.

, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах. Показательная функция чуть хуже, чем степенная, она описывает изучаемую зависимость.

Таблица 1.4

| Y | x | Yx | Y2 | х2 |

|

|

| Ai | |

| 4,2316 | 4,5 | 19,0422 | 17,901 | 20,25 | 60,7 | 8,1 | 65,61 | 11,8 | |

| 4,0660 | 5,9 | 23,9894 | 16,532 | 34,81 | 56,4 | 4,8 | 23,04 | 7,8 | |

| 4,1374 | 5,7 | 23,5832 | 17,115 | 32,49 | 56,9 | 3,0 | 9,00 | 5,0 | |

| 3,9532 | 7,2 | 28,4256 | 15,626 | 51,84 | 55,5 | 1,2 | 1,44 | 2,1 | |

| 3,948 | 6,2 | 24,4776 | 15,984 | 38,44 | 56,4 | -1,4 | 1,96 | ||

| 4,0452 | 24,2712 | 16,362 | 60,0 | -5,7 | 32,49 | 10,5 | |||

| 3, 932 | 7,8 | 30,6696 | 15,461 | 60,84 | 57,5 | -8,2 | 67,24 | 16,6 | |

| Итого | 28,362 | 43,3 | 174,4588 | 114,981 | 274,67 | 403,4 | -1,8 | 200,78 | 56,3 |

| Среднее значение | 4, 052 | 6,186 | 24,9237 | 16,426 | 39,238 | 28,68. | 8,0 | ||

|

| 0,0425 | 5,86 | |||||||

|

| 0,0018 | 34,3396 |

1г. Уравнение равносторонней гиперболы  линеаризуется при замене:

линеаризуется при замене:  Тогда

Тогда

Для расчетов используем данные таблицы 1.5.

Таблица 1.5

| y | z | yz | z2 | y2 |

|

|

| Ai | |

| 68,8 | 0,0222 | 1,5255 | 0,000492 | 4733,44 | 61,8 | 7,0 | 49,00 | 10,2 | |

| 61,2 | 0,0169 | 1,0373 | 0,000287 | 3745,44 | 56,3 | 4,9 | 24,01 | 8,0 | |

| 59,9 | 0,0175 | 1,0472 | 0,000306 | 3588,01 | 56,9 | 3,0 | 9,00 | 5,0 | |

| 56,7 | 0,0162 | 0,9175 | 0,000262 | 3214,89 | 55,5 | 1,2 | 1,44 | 2,1 | |

| 0,0170 | 0,000289 | 3025,00 | 56,4 | -1,4 | 1,96 | 2,5 | |||

| 54,3 | 0,0212 | 1,1504 | 0,000449 | 2948,49 | 60,8 | -6,5 | 42,25 | 12,0 | |

| 49,3 | 0,0181 | 0,8931 | 0,000328 | 2430,49 | 57,5 | -8,2 | 67,24 | 16,6 | |

| Итого | 405,2 | 0,1291 | 7,5064 | 0,002413 | 23685,76 | 405,2 | 0,0 | 194,90 | 56,5 |

| Среднее значение | 57,9 | 0,0184 | 1,0723 | 0,000345 | 3383,68 | 27,84 | 8,1 | ||

|

| 5,74 | 0,002145 | |||||||

|

| 32,9476 | 0,000005 |

Значения параметров регрессии а и b составили:

Получено уравнение:

Индекс корреляции:  Коэффициент аппроксимации:

Коэффициент аппроксимации:  . Для уравнения равносторонней гиперболы получена наибольшая оценка тесноты связи:

. Для уравнения равносторонней гиперболы получена наибольшая оценка тесноты связи:  (по сравнению с линейной, степенной и показательной регрессиями),

(по сравнению с линейной, степенной и показательной регрессиями),  остается на допустимом уровне:

остается на допустимом уровне:

2.

где Fтабл=6,6>Fфакт, а=0,05.

где

Следовательно, принимается гипотеза Н0 о статистически незначимых параметрах этого уравнения. Этот результат можно объяснить сравнительно невысокой теснотой выявленной зависимости и небольшим числом наблюдений.

Пример 2

По территориям региона приводятся данные за 2008 г. (табл. 1.6).

Таблица 1.6

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., х | Среднедневная заработная плата, руб., у |

Требуется:

1. Построить линейное уравнение парной регрессии у от х.

2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации.

3. Оценить статистическую значимость параметров регрессии и корреляции.

4. Выполнить прогноз заработной платы у при прогнозном значении среднедушевого прожиточного минимума х, составляющем 107% от среднего уровня.

5. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

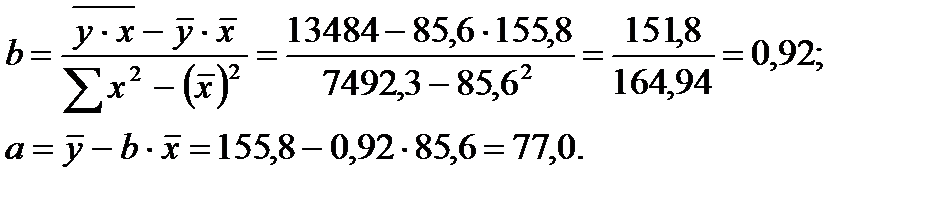

Решение: 1. Для расчета параметров уравнения линейной регрессии строим расчетную таблицу (табл. 1.7).

Таблица 1.7

| x | у | ух | х2 | у2 |

|

|

| |

| -16 | 12,0 | |||||||

| -4 | 2,7 | |||||||

| -23 | 17,2 | |||||||

| 2,6 | ||||||||

| 1.9 | ||||||||

| 10,8 | ||||||||

| 0,0 | ||||||||

| 0,0 | ||||||||

| 5,3 | ||||||||

| 3,1 | ||||||||

| -10 | 5,8 | |||||||

| Итого | 68,8 | |||||||

| Среднее значение | 85,6 | 155,8 | 13484,0 | 7492,3 | 24531,4 | 5,7 | ||

|

| 12,95 | 16,53 | ||||||

|

| 167,7 | 273,4 |

Получено уравнение регрессии:

С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

2. Тесноту линейной связи оценит коэффициент корреляции:

Это означает, что 52% вариации заработной платы (у) объясняется вариацией факторах - среднедушевого прожиточного минимума. Качество модели определяет средняя ошибка аппроксимации:

Качество построенной модели оценивается как хорошее, так как  не превышает 8-1 0%.

не превышает 8-1 0%.

3. Оценку статистической значимости параметров регрессии проведем с помощью t -статистики Стьюдента и путем расчета доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля:  .

.

Tтабл для числа степеней свободы  и

и  составит 2,23.

составит 2,23.

Определим случайные ошибки  :

:

Тогда

Фактические значения t -статистики превосходят табличные значения:

поэтому гипотеза Н0 отклоняется, т.е.  и

и  не случайно отличаются от нуля, а статистически значимы.

не случайно отличаются от нуля, а статистически значимы.

Рассчитаем доверительный интервал для a и b. Для этого определим предельную ошибку для каждого показателя:

Доверительные интервалы:

Анализ верхней и нижней границ доверительных интервалов говорит о том, что с вероятностью  параметры a и b, являются статистически значимыми.

параметры a и b, являются статистически значимыми.

4. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:  тыс. руб., тогда прогнозное значение прожиточного минимума составит:

тыс. руб., тогда прогнозное значение прожиточного минимума составит:

тыс. руб.

тыс. руб.

5. Ошибка прогноза составит с учетом e:

тыс. руб.

тыс. руб.

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

Доверительный интервал прогноза:

руб.;

руб.;  руб.

руб.

Выполненный прогноз среднемесячной заработной платы оказался надежным  , но недостаточно точным, так как диапазон верхней и нижней границ доверительного интервала

, но недостаточно точным, так как диапазон верхней и нижней границ доверительного интервала  составляет 1,95 раза:

составляет 1,95 раза:

Пример 3. По группе предприятий, производящих однородную продукцию, известно, как зависит себестоимость единицы продукции у от факторов, приведенных в табл. 1.8.

Таблица 1.8

| Признак-фактор | Уравнение парной регрессии | Среднее значение фактора |

| Объем производства, млн руб., х1 |

|

|

| Трудоемкость единицы продукции, чел.-час, х2 |

|

|

| Оптовая цена за 1 т энергоносителя, млн. руб., х3 |

|

|

| Доля прибыли, изымаемой государством, %, х4 |

|

|

Требуется:

1. Определить с помощью коэффициентов эластичности силу влияния каждого фактора на результат.

2.Ранжировать факторы по силе влияния.

Решение:

1. Для уравнения равносторонней гиперболы

Для уравнения прямой

Для уравнения степенной зависимости

Для уравнения показательной зависимости  :

:

2. Сравнивая значения  , ранжируем xj по силе их влияния на себестоимость единицы продукции:

, ранжируем xj по силе их влияния на себестоимость единицы продукции:

а)  ; в)

; в)  ;

;

б)  ; г)

; г)  .

.

Для формирования себестоимости продукции группы предприятий первоочередное значение имеют цены на энергоносители; в гораздо меньшей степени влияют трудоемкость продукции и отчисляемая часть прибыли. Фактором снижения себестоимости выступает размер производства: с ростом его на 1% себестоимость единицы продукции снижается на -0,97%.

Пример 4. Зависимость потребления продукта А от среднедушевого дохода по данным 20 семей характеризуется следующим образом:

уравнение регрессии  ;

;

индекс корреляции  ;

;

остаточная дисперсия  .

.

Требуется: Провести дисперсионный анализ полученных результатов.

Решение: Результаты дисперсионного анализа приведены в табл. 1.9.

Таблица 1.9

| Вариация результата у | Число степеней свободы | Сумма квадратов отклонений, S | Дисперсия на одну степень свободы, D | Fфакт | Fтабл

|

| Общая |

| 6,316 | – | – | – |

| Факторная |

| 5,116 | 5,116 | 76,7 | 4,41 |

| Остаточная |

| 1,200 | 0,0667 | – | – |

В силу того что Fфакт = 76,7 > Fтабл = 4,4, гипотеза о случайности различий факторной и остаточной дисперсий отклоняется. Эти различия существенны, статистически значимы, уравнение надежно, значимо, показатель тесноты связи надежен и отражает устойчивую зависимость потребления продукта А от среднедушевого дохода.

Задача 14.

Определить зависимость урожайности озимой пшеницы от количества внесенных удобрений  ,где х - количество удобрений в центнерах (ц) на 1 гектар (га), у - урожайность в ц на 1 га.

,где х - количество удобрений в центнерах (ц) на 1 гектар (га), у - урожайность в ц на 1 га.

| х | |||||

| у |

Расчетная таблица

| х | у | х2 | х3 | х4 | ху | ух2 |

|

|

| |

| 6,2 | -0,2 | 0,04 | ||||||||

| 8,5 | 0,5 | 0,25 | ||||||||

| 10,4 | -0,4 | 0,16 | ||||||||

| 11,9 | 0,1 | 0,01 | ||||||||

| 13,0 | ||||||||||

| 0,46 |

МНК для модели:

(*)

(*)

Решаем систему (*), методом треугольников, получим:

– уравнение регрессии.

– уравнение регрессии.