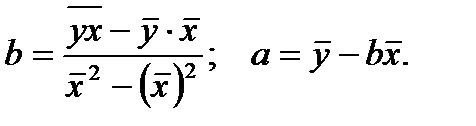

Уравнение парной линейной регрессии имеет вид:

(1), где

(1), где

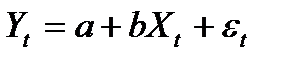

у – зависимая переменная;

х – независимая (объясняющая) переменная;

а и b – параметры уравнения;

– случайный член (ошибка модели или остатки).

– случайный член (ошибка модели или остатки).

Метод наименьших квадратов для парной регрессии записывается в виде системы (2)

(2)

Решаем ее и находим коэффициенты a и b. Можно вычислять коэффициенты по формулам (3), которые легко получаются из (2)

,

,  или

или  (3)

(3)

Параметр ''b'' называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Параметр ''а'' не имеет экономического содержания. Интерпретировать можно лишь знак при параметре «а». Если а>0, то относительное изменение результата происходит медленнее, чем изменение фактора, т.е. изменение Var (y) < Var (x).

Можно пользоваться коэффициентами вариации:

;

;  ;

;  ;

;

т.е. прослеживается следующая закономерность: a < 0(Vy > Vx) или a > 0 (Vy < Vx)

Задача 3.

По группе предприятий, выпускающих один и тот же вид продукции, рассмотреть функцию издержек , используя МНК.

| № предприятия | |||||||

| Выпуск продукции, х (тыс. ед.) | |||||||

| Затраты на производство, у (млн. руб.) |

Решение. Составим расчетную таблицу

| № предприятия | х | у | ух | х2 | у2 |

|

| Аi |

| 31,1 | -1,1 | 3,67 | ||||||

| 67,9 | +2,1 | |||||||

| 141,6 | +8,4 | 5,6 | ||||||

| 104,7 | -4,7 | 4,7 | ||||||

| 178,4 | -8,4 | 4,9 | ||||||

| 104,7 | -4,7 | 4,7 | ||||||

| 141,6 | +8,4 | 5,6 | ||||||

| Итого | 770,0 | 32,17 | ||||||

| Сред. знач. | 3,1429 | 402,8571 | 11,4286 | 14242,857 | 4,59 |

Сначала заполним первые 6 столбцов, а затем составим систему для МНК, и определим параметры а и b

,

,

решая которую любым способом, получим:

(1)

(1)

подставляя в (1) значение х из столбика 2, вычислим  теоретические значения для столбика 7.

теоретические значения для столбика 7.

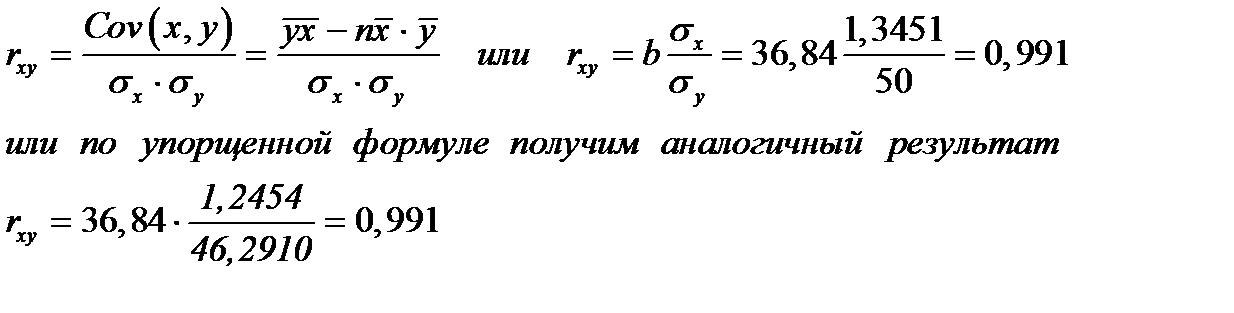

Коэффициент корреляции можно вычислить и по следующим формулам

Связь между х и у прямая, весьма высокая.

Оценку качества полученной модели дает коэффициент детерминации  , который говорит о том, что 98,2% учтены предложенной моделью, и только 1,8% составляют случайные величины, неучтенные в данном уравнении.

, который говорит о том, что 98,2% учтены предложенной моделью, и только 1,8% составляют случайные величины, неучтенные в данном уравнении.

О качестве модели судят по средней ошибке аппроксимации, которая

,

,

показывает среднее отклонение расчетных значений от фактических. Допустимый предел значений Ā – не более 8-10%. У нас  , т.е. точность высокая.

, т.е. точность высокая.

Задача 4.

Для количественного анализа влияния доходности акций компании лидера на доходности акций других компаний применяются методы регрессивного анализа. Построить модель парной регрессии для изучения зависимости доходности акций компании А от доходности акций компании Б. Компании А и Б относятся к одной отрасли, данные по годовым доходностям акций приведены в таблице:

| Номер наблюдения | Доходность акций А (у), % | Доходность акций Б (х), % |

| -2,56 26,65 4,44 17,12 10,19 13,88 4,55 10,28 11,76 11,89 5,14 7,70 7,17 7,57 17,46 | -5,31 16,84 0,07 10,03 4,98 7,52 0,23 5,30 5,94 6,09 0,93 3,22 2,08 2,81 10,73 |

Ответ:  .

.

Задача 5.

Построить две модели парной регрессии зависимости годового товарооборота фирмы (млн. руб.) – у от размера торговой площади (тыс. кв. м) – х1 и – х2. Исходные данные приведены в таблице:

| № филиала | Товарооборот (уi) | Торговая площадь (х1) | Интенсивность потока покупателей (х2) |

| 2,93 5,29 6,85 7,01 7,02 8,35 4,33 5,77 7,68 3,16 1,52 3,15 | 0,31 0,98 1,21 1,29 1,12 1,49 0,78 0,94 1,29 0,48 0,24 0,55 | 10,24 7,51 10,81 9,89 13,72 13,92 8,54 12,36 12,27 11,01 8,25 9,31 |

Ответ: 1)  ;2)

;2)

Дисперсионный анализ. Критерии Фишера и Стьюдента.

Оценка степени тесноты связи и существенности параметров линейной регрессии. Критерии Фигнера и Стьюдента.

| Общая сумма квадратов отклонения | = | Сумма квадратов отклонений, объясненная регрессией | + | Остаточная сумма квадратов отклонений |

| TSS | = | ESS | + | RSS |

Коэффициент детерминации

Чем выше R2, тем выше доля объясненной моделью регрессии (ESS) по отношению к полной сумме квадратов (TSS).

Задача 6.

Для задачи 3 выполнить дисперсионный анализ

Заполним таблицу дисперсного анализа:

Заполним таблицу дисперсного анализа:

| Источники вариации | Число степеней свободы | Сумма квадратов отклонений | Дисперсия на 1 степень свободы | F отн | |

| Факт. | Табл. α=0,05 | ||||

| Общая TSS |

| – | – | – | |

| Объясн. ESS | 1 (к1) | 6,61 | |||

| Остаточн. RSS |  (к2) (к2)

|

Критерий Фишера равен:

Fфакт> Fтабл. как при 5%, так и при 1% уровне значимости уравнения регрессии.  – нулевая гипотеза (b = 0; rxy = 0)отвергается. Между х и у существует линейная зависимость.

– нулевая гипотеза (b = 0; rxy = 0)отвергается. Между х и у существует линейная зависимость.

Если Fфакт< Fтабл., то вероятность нулевой гипотезы выше заданного уровня, и она не может быть отклонена без серьезного риска, сделать неправильный вывод о наличии связи. В этом случае уравнение регрессии считается статистически незначимым. Но не отклоняется, а отклоняется проверяемая гипотеза Н1.

Величина F-критерия связана с коэффициентом детерминации R2.

Объясненную сумму квадратов (ESS) можно вычислить как  , а остаточную сумму (RSS) -

, а остаточную сумму (RSS) -

Тогда значение критерия Фишера

Задача 7.

Для задачи 4 вычислить коэффициент детерминации R2 и Fфакт (Ответ: R2 = 0.9965)

Задача 8.

Для задачи 5 вычислить R12 и R22, сравнить, объяснить различие и выбрать лучшее уравнение регрессии, объяснить почему.

Ответ: R12 = 0,96886, R22 = 0,42433, первое уравнение лучше.

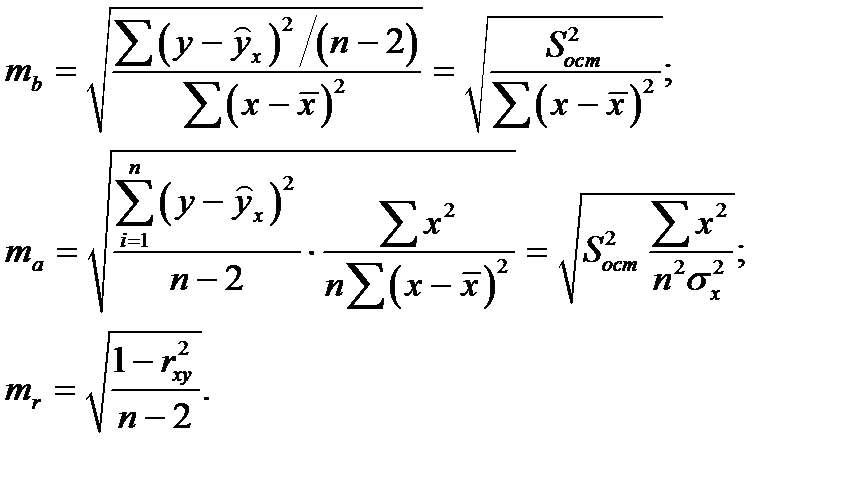

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров и коэффициенту регрессии определяется его стандартная ошибка: mb и ma, mr

Выдвигается гипотеза  о случайной природе показателей, т.е. о незначительном их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

о случайной природе показателей, т.е. о незначительном их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

Затем сравнивая фактическое и критическое (табличное значения t-статистики принимаем или отвергаем гипотезу  .

.

Если tтабл < tфакт, то  отклоняется.

отклоняется.

(Если критерий 2х сторонний: tфакт ≥ tтабл и tфакт ≤ tтабл или tфакт ≥ |tтабл|).

Для задач 3 и 6 найти критерий Стьюдента для a,b и rxy и вычислить доверительные интервалы для коэффициентов.

Проверка: Связь между F-критериями Фишера и t-статистикой Стьюдента

Из таблицы 2 для уровня значимости α = 0,05 и числа степеней свободы n – 2 = 5, получим tb = 2.57. Т.к. фактически значение > табличного, то гипотезу о несущественности коэффициента регрессии ''b'' можно отклонить. Доверительный интервал для коэффициента регрессии определяется как

tтабл.=2,57

tтабл.=2,57

-0,7752>-2,75, т.е. коэффициент «а » статистически не значим, т.е. Но не отклоняется. Доверительный интервал для «а » не определяется.

Значимость линейного коэффициента корреляции определим на основе величины ошибки mr

, т.е.

, т.е.

Рассмотренная формула для тr рекомендуется к применению при большом числе наблюдений и если r не близко к +1 или -1. Если корреляция близка к +1, то распределение его оценок отличается от нормального или распределения Стьюдента, т.к. величина rxy ограничена значениями. Р. Фишер предложил для оценки вклада rxy ввести вспомогательную величину z, связанную с rxy следующим отношением:

При изменении r от -1 до +1 z изменяется от  до

до  , что соответствует нормальному распределению. Стандартная ошибка вычисляется по формуле

, что соответствует нормальному распределению. Стандартная ошибка вычисляется по формуле

, где n – число наблюдений.

, где n – число наблюдений.

В нашем примере

, а

, а

Для вычисления величины z есть таблицы z -преобразований, приложения III из [11], для числа степеней свободы  и уровня значимости

и уровня значимости  даны фактические значения

даны фактические значения  .

.

Если не пользоваться таблицами, то стандартную ошибку можно определить

отвергается, т.е.

отвергается, т.е.

6. Стандартная ошибка уравнения регрессии. Прогнозное значение.

В прогнозных расчетах по уравнению регрессии можно определить предсказываемое значение (ур) как точечный прогноз  при

при  , т.е. путем подстановки в уравнение регрессии

, т.е. путем подстановки в уравнение регрессии  соответствующего значения х. Вычислим сначала стандартную ошибку

соответствующего значения х. Вычислим сначала стандартную ошибку  , а затем интервальную оценку прогнозного значения у*

, а затем интервальную оценку прогнозного значения у*

Стандартная ошибка  зависит от ошибки

зависит от ошибки  и ошибки коэффициента регрессии b, т.е.

и ошибки коэффициента регрессии b, т.е.

; где S2 остаточная дисперсия на одну степень свободы.

; где S2 остаточная дисперсия на одну степень свободы.

найдем при хк=4.

;

;

-табличное значение критерия Стьюдента

-табличное значение критерия Стьюдента

- точечный прогноз.

- точечный прогноз.

Этот доверительный интервал получился без учета случайной ошибки  , если ее учитывать получим

, если ее учитывать получим

Доверительный интервал в этом случае будет

Задача 9. Наблюдения 16 пар (Х и Y) дали следующие результаты:

Оцените регрессию  и проверьте гипотезу, что коэффициент b=1,0.

и проверьте гипотезу, что коэффициент b=1,0.

1. Оценим параметры регрессии

Оценка дисперсии ошибок равна

2. Проверка гипотезы Н1:

Оценка дисперсии b:

;

;

Для проверки гипотезы Н1 найдем:

, следовательно

, следовательно  ,т.е. 4 > 2,145.

,т.е. 4 > 2,145.

Поэтому Н1:  не отвергаем (на уровне значимости

не отвергаем (на уровне значимости

) и при

) и при

тоже нет оснований отвергать гипотезу H1, т.к.

тоже нет оснований отвергать гипотезу H1, т.к.  .

.

Задача 10. Получена регрессионная зависимость расходов на питание от располагаемого личного дохода населения США за 25-летний срок (1959-1983 гг.). Уравнение регрессии имеет вид:

Цифры в скобках есть стандартные ошибки.

Сформулируем Н0: b0=0 и попытаемся ее опровергнуть

, оцениваем два параметра «а» и «b».

, оцениваем два параметра «а» и «b».

; Н0 отвергается.

; Н0 отвергается.

Критерий можно записать в виде неравенств:

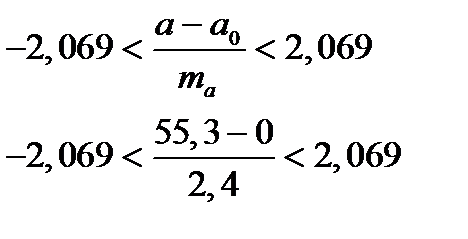

| -2,069 |

| но |

| +2,069 |

| 31,0 |

, что противоречит Н0, поэтому ее отвергаем, т.е.

, что противоречит Н0, поэтому ее отвергаем, т.е.  , значит коэффициент «b» статистически значим.

, значит коэффициент «b» статистически значим.

Для параметра «а»

Коэффициент «а» статистически значим.

Задача 11. Модель зависимость между общей инфляцией и инфляцией, вызванной ростом заработной платы имеет вид (в скобках указаны стандартные ошибки)

Проверить значимость коэффициентов «а» и «b», если число наблюдений  , а уровень значимости

, а уровень значимости

Ответ:

Задача 12. Уравнения регрессии между расходами на коммунальные услуги и (1) располагаемым личным доходом и (2) временем за период с 1959г. по 1983г. в США имеют вид:

(1)

(1)  (2)

(2)

В скобках указаны стандартные ошибки.

Выполните t -тест для проверки значимости коэффициентов.