Курсовая работа

Управленческие решения на ОАО «Химпром»

Введение

инновационный решение управление

ОАО «Химпром» осуществляет выпуск широкой номенклатуры продукции. В товарный портфель входят:

¾ детали машин;

¾ АБС;

¾ сепараторы;

¾ фенопласт;

¾ полистирол.

Перед руководством стоит задача путем совершенствования товарного портфеля ОАО «Химпром» развить существующие товарные направления.

Для анализа существующего товарного портфеля применим матрицу БКГ. Для расчета темпов прироста рынка для каждого товара применим формулу 1, исходные данные для её расчета представлены в таблице 5 (см. Приложение А):

(1)

(1)

Товарный портфель ОАО «Химпром» не является сбалансированным, хотя три поля из четырех заполнены, но отсутствуют товары, относящиеся к категории «Звезды». В сбалансированном портфеле в квадрате «Звезды» должен находиться хотя бы один товар. ОАО «Химпром» планирует ввести в товарный портфель два новых продукта: продукт 1 - новый материал на основе поликарбоната и пластика АБС и продукт 2 - пленка с термоэффектом.

В организации существуют группы продуктов, которые имеют устойчивые позиции на рынке и не требуют дополнительных вложений (АБС и полистирол). Они дают основную прибыль на развитие перспективных продуктов (детали машин). Так же имеются продукты жизненный цикл, которых подходит к концу (сепараторы и фенопласт), но в данном случае вывод их из товарного портфеля не целесообразен, так как данные продукты являются традиционными для данной организации и на них всё ещё существует спрос, они занимают устойчивые позиции на рынке.

Таким образом, можно сделать вывод о необходимости внесения изменений в товарный портфель организации для повышения эффективности её деятельности. Но в ситуации отсутствуют необходимые данные, которые позволили бы определить положение новых продуктов в товарном портфеле, а так же их влияние на эффективность работы ОАО «Химпром».

Для инновационного проекта имеется более полный объем данных, что позволит оценить не только его эффективность, но и влияние его реализации на деятельность организации. Необходимость данного проекта обусловлена так же высокой долей износа оборудования (см. Таблица 5, Приложение А). В ходе реализации инновационного проекта планируется разработать варианты замены оборудования и провести его модернизацию.

Таким образом, суть ситуации: необходимость развития существующих товарных направлений.

Анализ деятельности организации

Анализ текущего состояния финансово-хозяйственной деятельности предприятия:

1. товарный портфель ОАО «Химпром» является несбалансированным (анализ матрицы БКГ). В товарном портфеле отсутствуют категория наиболее перспективных товаров («Звезды»). Эти товары имеют высокий спрос и лидируют на рынке.

2. анализ непосредственного окружения ОАО «Химпром» свидетельствует о благоприятном состояние рынка. Основными факторами являются:

¾ отсутствие или невысокая конкуренция на внутреннем рынке. ОАО «Химпром» практически является монополистом по производству АБС;

¾ наличие возможности выхода на внешний рынок с пластиком АБС. Конкуренция высокая, но при этом качество продукции ОАО «Химпром» не уступает качеству аналогичной зарубежной продукции;

¾ основными потребителями продукции ОАО «Химпром» являются предприятия строительной отрасли, автомобилестроения и приборостроения. Существуют около 32 предприятий в разных городах России, которые являются постоянными потребителями продукции ОАО «Химпром».

3. анализ показателей, характеризующих эффективность производства и реализации продукции:

¾ рентабельность реализованной продукции к затратам на производство. Среднее значение по отрасли для данного показателя составляет в 2010 г. 17%. Резкое повышение показателя рентабельности в 2010 г. в сравнение с 2009 г. (с -1% до 46%), говорит о принятие руководством эффективных мер в области повышения эффективности продаж;

¾ в 2010 г. наблюдается повышение себестоимости реализованной продукции по сравнению с 2009 г. на 202830 руб. Причины повышения себестоимости по данным ситуации установить не возможно;

¾ уровень износа оборудования в 2009 г. вырос на 5% по сравнению с 2008 г., а к 2010 г. на 12% по сравнению с 2009 г. Оборудование с высокой степенью износа работает менее продуктивно. Кроме того, высокий уровень износа оборудования может уменьшить эффективность работы предприятия.

Вывод. Результаты деятельности организации на основании анализа 3 лет работы можно охарактеризовать как удовлетворительные.

Так как начало реализации инновационного проекта планируется на 01.03.2012 г., а имеющиеся данные описывают динамику основных показателей в период 2008-2010 гг. необходимо осуществить прогноз изменения величины основных показателей ОАО «Химпром» (выручка от реализации, себестоимость). С помощью методов статистики, при этом выбираем модель, более точно описывающую существующую динамику показателей. Выбираем модель, имеющую наибольшую величину достоверности аппроксимации (R2).

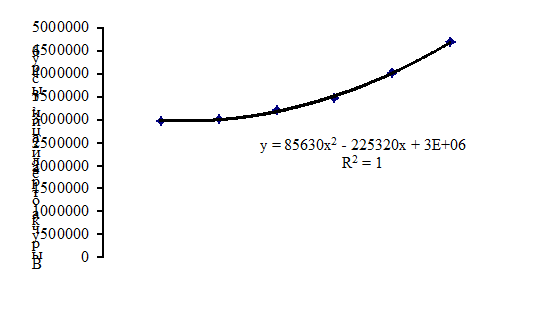

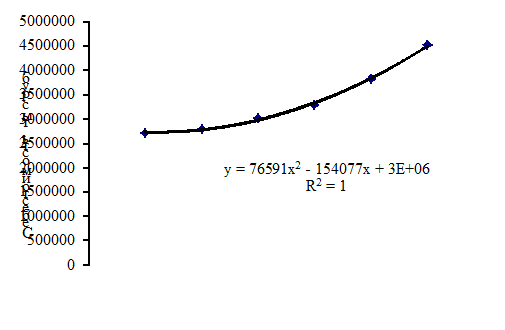

Выручка от реализации в тыс. руб. Наиболее достоверным является полином 2 степени (R2=1). Существующая динамика показателей описывается уравнением y = 85630x2 - 225320x + 3E+06 и отображена на графике (см. Рисунок 2). С помощью данного уравнения можно осуществить прогноз на период 2010-2012 годов. Аналогично для себестоимости продукции, наиболее достоверным является полином 2 степени (R2=1). Существующая динамика показателей описывается уравнением y = 76591x2 - 154077x + 3E+06 и графиком, изображенным на рисунке 3.

Динамика показателей выручки от реализации в период 2008-2013 гг.

Динамика показателей себестоимости продукции в период 2008-2013 гг.

Таблица 1 - Прогнозные значения на период 2010-2012 года

| Начало периода | Выручка от реализации, тыс. руб. | Себестоимость реализованной продукции, тыс. руб. |

Если рассмотреть темп роста показателей, можно отметить, что в период 2011-2012 гг. наблюдается значительный рост обоих показателей, но к 2013 году темп роста себестоимости продукции опережает темп роста выручки. Это может быть связанно с ростом уровня износа оборудования и устаревшей технологией производства.

Но необходимо учитывать, что данные значение являются прогнозными и не учитывают влияние внешних и внутренних факторов.

Из вышеприведенных данных можно осуществить расчет чистой прибыли предприятия (как в предыдущих периодах, так и в прогнозируемых).

Таблица 2 - Расчет чистой прибыли предприятия на период 2007-2012 года

| Начало периода | Выручка от реализации, тыс. руб. | Себестоимость реализованной продукции, тыс. руб. | Прибыль от реализации, тыс. руб. | Налог на прибыль (20%) | Чистая прибыль |

| 37831,8 | 151327,2 | ||||

| 38260,2 | 153040,8 | ||||

| 34240,2 | 136960,8 |

Из данных таблицы 2 мы видим, что к 2013 г. происходит снижение объемов чистой прибыли ОАО «Химпром». Данное негативное изменение связанно с ростом себестоимости продукции, что говорит о необходимости совершенствования товарного портфеля организации.