5. Экономическая эффективность управления качеством (https://studopedia.ru/2_101113_ekonomicheskaya-effektivnost-upravleniya-kachestvom-produktsii.html)

Экономическая эффективность управления качеством – это характеристика получаемых эффектов за счет управления качеством в сравнении с затратами, необходимыми для получения экономических результатов.

При работе фирм в условиях конкуренции особое значение имеет определение наиболее целесообразного уровня качества продукта. Принято называть такое качество «нужным качеством».

Анализируя характер зависимости прибыльности фирмы от таких показателей, как уровень качества и цена продукта можно сделать следующие выводы:

а) прибыль падает при малых уровнях качества, так как при этом снижается спрос на продукт, доля рынка и, следовательно, оборот;

б) прибыль падает и при излишне высоких уровнях качества, поскольку при этом возрастающая полезность продукта не в состоянии компенсировать резко возрастающую себестоимость, т.е. затраты фирмы;

в) прибыль падает также при слишком низких ценах, так как даже возрастающая при этом доля фирмы на рынке не в состоянии привести к адекватному росту оборота в денежном выражении.

г) слишком высокие цены также ведут к снижению данного оборота в результате значительного сокращения доли фирмы на рынке.

Общий вывод из приведенного анализа: фирма не всегда будет получать прибыль от увеличения производства. На какой-то стадии расширения производства фирма может вообще не получать прибыли или даже нести убытки. Выход один: в условиях жесткой конкуренции, когда происходит борьба за потребителя, фирма должна постоянно совершенствовать свой товар. То есть, расширяя производство усовершенствованных, конкурентоспособных товаров, фирма может получить более высокую прибыль.

В данном случае, фирма столкнулась с проблемой взаимосвязи экономической эффективности и конкурентоспособности продукции (особенно новой). Рассмотрим эту проблему более подробно.

Методы расчета экономической эффективности можно классифицировать по четырем направлениям.

Первое направление включает в себя применение новых технологических процессов, механизации и автоматизации производства, новых способов организации производства и труда, усовершенствованной технологии, обеспечивающих повышение качества продукции при одновременной экономии производственных ресурсов при выпуске одной и той же продукции.

В этом случае расчет годового экономического эффекта производится по формуле:

Э = (З1 – З2) • В2,

где Э – годовой экономический эффект, ден. ед.;

З1 и З2 – приведенные затраты единицы продукции (работы), производимой с помощью базовой (1) и новой (2) техники, ден. ед.;

В2 – годовой объем производства продукции (работы) с помощью новой техники в расчетном году, нат. ед.

Второе направление проводимых организационно-технических мероприятий включает в себя производство и использование новых средств труда долговременного применения (машины, оборудование) с улучшенными качественными характеристиками (производительность, долговечность, издержки эксплуатации и т.д.)

Третье направление включает в себя производство и использование новых или усовершенствованных предметов труда, к которым относятся такие материальные ресурсы, как материалы, сырье, топливо, а также средства труда со сроком службы менее одного года.

Четвертое направление проводимых организационных мероприятий включает в себя производство и использование новой техники, не имеющей аналога, а также новой продукции и продукции повышенного качества (с более высокой ценой) для удовлетворения нужд населения или этой продукции, разработанной на основе НИР и ОКР.

Рассмотрим, как применительно к данным составляющим можно рассчитать некоторые годовые эффекты от управления качеством. При этом прогресс в области качества будем связывать с внедрением новой системы управления качеством.

Улучшение качестваприводит к следующим данным эффектам.

1. Годовой эффект от сокращения внутрифирменных отклонений:

где: Y – объем производства продукта в оцениваемом периоде;

δ1, δ2 – удельный вес потерь от внутрифирменных дефектов в базовом и оцениваемом периоде (до внедрения системы качества и с ней).

2. Годовой эффект от сокращения потерь от рекламаций:

где: λ1, λ2 – удельный вес потерь от рекламаций в базовом и оцениваемом году.

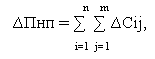

3. Годовой эффект от сокращения непроизводительных потерь, не входящих в плановую стоимость себестоимость продукта:

где: ∆Cij = ∆Cij1 – ∆Cij2 – снижение j–х непроизводительных потерь i–го вида продукта в оцениваемом периоде по сравнению с базовым периодом в результате внедрения системы качества;

n – число видов продукта, по которым были допущены непроизводительные потери;

m – число видов непроизводительных потерь.