Страхование в ОАО «РЖД»

Порядок организации страхования в компаниях холдинга РЖД во многом схож благодаря единым корпоративным стандартам, внедряемым материнской компанией. Единая концепция страховой защиты дочерних и зависимых обществ (далее − ДЗО) ОАО «РЖД», в первую очередь, направлена на сокращение расходов ДЗО на обеспечение страховой защиты за счет унификации страхуемых видов рисков, единого подхода к отбору страховых компаний и снижения размера выплачиваемых страховых премий.

Внедрение единой концепции страховой защиты во многом обусловлено необходимостью повышения инвестиционной привлекательности холдинга РЖД за счет сохранения и поддержания гарантированного размера активов через использование механизмов страхования. Ввиду различий в формах хозяйственной деятельности, осуществляемых ДЗО, единой концепцией страховой защиты предусмотрена классификация дочерних обществ на следующие группы: производство и ремонт, грузовые перевозки, пассажирские перевозки, телекоммуникации (связь), строительство и прочие ДЗО.

Для каждой группы материнской компанией определяются возможные направления страхования, в классификации по нескольким группам. К таким группам относятся:

– обязательные виды страхования, заключение договоров по которым обусловлено необходимостью установленной действующим законодательством или положениями договоров аренды, залога или лизинга;

– рекомендуемые виды страхования, обеспечивающие минимальную страховую защиту имущественных интересов ДЗО;

– факультативное страхование – договоры страхования, заключаемые при наличии у ДЗО дополнительных финансовых возможностей на расширение страховой защиты.

Компании холдинга РЖД ежегодно формируют программу страховой защиты на предстоящий год, в разбивке по видам заключаемых договоров страхования, закладывая плановые ориентиры по суммам предстоящих расходов.

Новый закон о страховании и новые тарифы

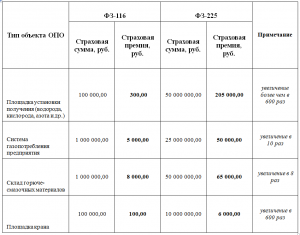

Однако запланированное не всегда реализуемо на практике. И во многом это связано не с ошибками в прогнозных расчетах, а в законодательной базе в области страхования, подверженной постоянным изменениям. И изменения эти направлены, как правило, на повышение финансовой нагрузки на предприятия реального сектора экономики. Не стал исключением вступивший в силу с 1-го января 2012 г. Федеральный закон от 27.07.2010 № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте». Следует отметить, что страхование опасных производственных объектов (ОПО) осуществлялось и ранее в рамках Федерального закона от 21.06.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов». Однако с вступлением в силу нового закона существенно возросли страховые суммы, а, следовательно, и тарифы. Так, согласно новому закону, минимальная страховая сумма на объект составляет 10 млн руб., максимальная − 6,5 млрд руб. Максимальная страховая сумма, предусмотренная ранее, составляла 7 млн руб. (см. табл. 1).

Таблица 1

Сравнение страховых сумм

Правила страхования, покрытие, тарифы теперь унифицированы и устанавливаются Правительством РФ. (Постановление РФ от 01.10.2011 № 808). Для каждого из типовых видов ОПО устанавливается свой тариф. Страховая премия, уплачиваемая страховщику, рассчитывается как произведение страховой суммы, предусмотренной для объекта, на соответствующий объекту страховой тариф.

Новые тарифы привели к росту расходов холдинга РЖД более чем в 250 раз (см. табл. 2).

Таблица 2

Сравнение стоимости страхования

Отдельно следует сказать о санкциях, накладываемых на организацию в случае несвоевременного заключения договора страхования ответственности владельца опасного объекта (позднее 1 апреля 2012 г.). В соответствии со ст. 9.19 КоАП штрафные санкции к владельцам ОПО за невыполнение обязанности по страхованию составят для должностных лиц 15 – 20 тыс. рублей; для юридических лиц 300 – 500 тыс. рублей за каждый незастрахованный объект. У ОАО «РЖД», к примеру, таких объектов более 8,5 тысяч. При этом, если с момента вступления в силу Федерального закона № 225-ФЗ, то есть с 1 января 2012 г. на незастрахованном опасном объекте произойдет авария, компенсацию ущерба пострадавшим в соответствии с новыми страховыми правилами произведет Национальный союз страховщиков ответственности (НССО). Однако в этом случае НССО будет взыскивать понесенные расходы с владельца объекта.