Для определения целесообразности и необходимости реформирования ограничимся узкими рамками, и на основании частичного анализа сделаем вывод о проблеме в целом.

Возьмем нововведенное ПБУ 6/97, применяемое с 01.01.98, «Учет основных средств»; и на наглядных примерах рассмотрим его применение.

Для начала ознакомимся с характеристикой предприятия.

Государственное унитарное предприятие Шушенская типография находится на полном хозяйственном расчете. В условиях кризиса российской экономической системы в целом, предприятие значительно снизило объемы своего производства с 1997 года. Но, не смотря на неплатежеспособность бюджетных организаций, которые в большинстве составляют заказчиков типографии, повышение цен на материальные ресурсы, снижение объема спроса на бланочную продукцию - в связи с автоматизированием бухгалтерских мест, с января 1999 года типография постепенно стала выбираться на большие объемы прибыли, повысив цены на свою продукцию и расширив ассортимент предлагаемых услуг.

Рассмотрим основные моменты ПБУ 6/97 «Учет основных средств».

Оно устанавливает методологические основы формулирования в бухгалтерском учете информации об основных средствах, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления и договора аренды.

Главное новшество заключается в предоставлении организациям широких полномочий в ведении учета основных средств, в расширении возможностей применения амортизационной политики хозяйствующим субъектам.

В положении приведено определение понятия основных средств: это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Новое в политике амортизации, в отличие от порядка, в соответствии с которым стоимость основных средств организации погашается путем начисления износа (амортизационной стоимости) и списания на издержки производства (обращение) в течение нормативного срока их полезного использования, в соответствии с настоящим Положением срок полезного использования должен определяться самой организацией при принятии объекта к учету.

Если срок полезного использования отсутствует в технических условиях или не установлен в централизированном порядке, его определяют исходя из ожидаемого срока использования объекта основных средств в соответствии с ожидаемой производительностью и мощностью его применения, ожидаемого физического износа, который может зависеть от режима эксплуатации, естественных условий и влияния агрессивной среды, системы всех видов планово-предупредительного ремонта.

В практику начисления амортизации отчислений в дополнение к ныне действующим – линейному способу, и способу начисления амортизации пропорционально объему продукции, выпускаемой с помощью объекта основных средств, вводятся еще амортизации: способ уменьшаемого остатка и способ описания стоимости по сумме числа лет срока полезного использования. Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе уменьшаемого остатка – исходя из остаточной нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе списания стоимости по сумме чисел лет срока полезного использования объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

§2.1. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДОВ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Для удобства расчетов амортизационных отчислений составим таблицу: «Состав основных средств». Рассчитано: общая сумма первоначальных стоимостей основных средств, сроки полезного использования 4 нормы амортизации. Все эти данные понадобятся для расчетов всех методов начисления амортизации.

| Таблица 2.1. «СОСТАВ ОСНОВНЫХ СРЕДСТВ» | |||

| Наименование | Год приобретения | Первоначальная стоимость, руб. | Норма амортизации, % |

| Здание | 1975г. | 1274697-85 | 1,2 |

| Наборная машина Н140 | 1984г. | 1622-32 | 8,3 |

| Наборная машина 2Н140 | 1990г. | 2736-40 | 8,3 |

| Наборная машина 2Н140 | 1988г. | 2812-30 | 8,3 |

| Бумагорезальная машина | 1987г. | 1240-00 | 8,3 |

| Бумагорезальная машина | 1982г. | 753-56 | 8,3 |

| Листорезная машина | 1980г. | 680-00 | 8,3 |

| Станок ножеточильный | 1980г. | 677-68 | |

| Печатная машина | 1981г. | 3933-12 | |

| Печатная машина | 1981г. | 4972-27 | |

| Продолжение таблицы 2.1. | |||

| Электрофотоаппарат | 1991г. | 1250-40 | |

| Печатная машина «Ротайор» | 1991г. | 6525-07 | |

| Печатная машина ПП45-Р | 1991г. | 6875-54 | |

| Графопресс | 1992г. | 1397-28 | 7,7 |

| Сканер | 1996г. | 6123-33 | 11,1 |

| Цветной принтер Epson | 1996г. | 7333-33 | 11,1 |

| Принтер | 1997г. | 11298-75 | 11,1 |

| Транспортные средства ГАЗ-52 | 1967г. | 2792-72 | 14,3 |

| Электродрель | 1992г. | 338-69 | |

| Электрокалькулятор | 1992г. | 238-03 | |

| ККМ | 1998г. | 9,5 |

Рассчитаем сумму амортизационных отчислений по линейному способу.

Этим способом начисляют амортизацию всех имеющихся основных средств на типографии.

Исходные данные, требующиеся для вычислений, возьмем из таблицы 2.1.

При линейном способе начисления амортизации сумма отчислений определяется «исходя из первоначальной стоимости объекта основных средств на начало отчетного года и нормы амортизации исчисленной исходя из срока полезного использования этого объекта».

Для наглядности построим таблицу «Начисление амортизации линейным способом».

| Таблица 2.2. «НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ЛИНЕЙНЫМ СПОСОБОМ» | |||||

| Наименование | Первичная стоимость | Норма амортизации (мес.) | Начальный износ на начало 98г. | Износ начисляется за 98г. | Сумма ежемесячных амортизац. отчислений |

| Здание | 1274697-85 | 1,2% | 343573-40 | 15296-40 | 1274-70 |

| Наборная машина Н140 | 1622-32 | 8,3% | 1622-32 | - | - |

| Наборная машина 2Н140 | 2736-40 | 8,3% | 1880-98 | 227-12 | 18-93 |

| Наборная машина 2Н140 | 2812-30 | 8,3% | 2149-59 | 233-40 | 19-45 |

| Бумагорезальная машина | 1240-20 | 8,3% | 1238-26 | - | 102-92 |

| Бумагорезальная машина | 753-56 | 8,3% | 753-56 | - | - |

| Листорезная машина | 680-00 | 8,3% | 680-00 | - | - |

| Станок ножеточильный | 677-69 | 9% | 677-68 | - | - |

| Печатная машина | 3933-12 | 9% | 3933-12 | - | - |

| Продолжение таблицы 2.2. | |||||

| Печатная машина | 4972-27 | 9% | 4993-38 | - | - |

| Электрофотоаппарат | 1250-40 | 10% | 604-03 | 125-04 | 10-42 |

| Печатная машина «Ротайор» | 6525-07 | 9% | 3422-04 | 587-28 | 48-94 |

| Печатная машина ПП45-Р | 6875-54 | 9% | 3605-86 | 618-84 | 51-57 |

| Графопресс | 1397-28 | 7,7% | 107-64 | 8-97 | |

| Сканер | 6123-33 | 11,1% | 849-61 | 679-68 | 56-64 |

| Цветной принтер Epson | 7333-33 | 11,1% | 813-96 | 67-83 | |

| Принтер | 11298-75 | 11,1% | 836-11 | 1254-12 | 104-51 |

| Транспортное средство ГАЗ-52 | 2792-72 | 14,3% | 2792-72 | - | - |

| Электродрель | 338-69 | 20% | 231-21 | 67-68 | 5-64 |

| Электрокалькулятор | 238-03 | 10% | 138-07 | 23-76 | 1-98 |

| ККМ | 9,5% | - | 63-32 | 63-32 | |

| 1338296-50 | 375404-53 | 20098-28 | 1732-90 |

По таблице видно сумму износа по каждому виду основных средств и общий итог амортизационных отчислений. Так же в таблице 2.1. видно, что часть основных средств уже самортизирована, таких как: наборная машина – срок 15 лет, бумагорезальная машина – срок полезного использования 17 лет, листорезальная машина – 20 лет, станок ножеточильный – 20 лет, печатная машина – 18 лет, ГАЗ-52 – 32 года.

Чтобы провести анализ применяемых методов, рассчитаем амортизацию одного основного средства всеми способами. На примере бумагорезальной машины.

1-й Способ – линейный.

Исходные данные:

первоначальная стоимость – 1240 руб.;

норма амортизации (год) – 8,3%;

срок полезного использования - 12 лет.

При этом способе начисление амортизации

.

.

Итак, в течение всего полезного срока использования, то есть 12 лет, амортизация будет равномерно относиться на стоимость продукции, в сумме 103 рубля, что позволит не завышать и не занижать себестоимость и прибыль останется на прежнем уровне.

Теперь рассчитаем сумму амортизации 2-м способом -уменьшаемого остатка – годовая  амортизационных отчислений стоимости основных средств на начало года и нормы амортизационных отчислений исчисленных исходя из срока полезного использования этого объекта и коэффициента ускорения устанавливаемого в соответствии с расчетами на конкретном предприятии. Предполагаемая ликвидационная стоимость не принимается во внимание при расчете износа по годам, кроме последнего года. В последний год сумма износа начисляется вычитанием из остаточной стоимости, на начало последнего года, ликвидационной стоимости. Суть применяемого метода состоит в том, что доля амортизационных отчислений относимых на стоимость продукции будет уменьшаться с каждым последующим годом эксплуатации указанного объекта.

амортизационных отчислений стоимости основных средств на начало года и нормы амортизационных отчислений исчисленных исходя из срока полезного использования этого объекта и коэффициента ускорения устанавливаемого в соответствии с расчетами на конкретном предприятии. Предполагаемая ликвидационная стоимость не принимается во внимание при расчете износа по годам, кроме последнего года. В последний год сумма износа начисляется вычитанием из остаточной стоимости, на начало последнего года, ликвидационной стоимости. Суть применяемого метода состоит в том, что доля амортизационных отчислений относимых на стоимость продукции будет уменьшаться с каждым последующим годом эксплуатации указанного объекта.

При данном методе применяется любая увеличенная твердая ставка. Для расчета данного примера (бумагорезальная машина) примем удвоенную норму амортизации по сравнению с нормой используемой при прямолинейном способе.

Исходные данные:

первоначальная стоимость – 1240 руб.;

норма амортизации (год) – 8,3%*2=16,6%;

срок полезного использования - 12 лет;

ликвидационная стоимость - 80 рублей.

Допустим, что данное оборудование является более прогрессивным, по сравнению с ранее выбывшим, что позволит ускорить амортизацию в два раза.

Для удобства поместим расчет в таблицу «Расчет амортизации способом уменьшаемого остатка».

| Таблица 2.3. «РАСЧЕТ АМОРТИЗАЦИИ СПОСОБОМ УМЕНЬШАЕМОГО ОСТАТКА» | ||||

| Период | Годовая сумма износа, руб. | Накопленный износ, руб. | Абсолютные отклонения от суммы износа, начисленной линейным способом, руб. | Остаточная стоимость, руб. |

| 1240*16,6%=205,84 205,84 | 205,84 | 103-205,84=-102,8 -102,8 | 1034,16 | |

| 171,67 | 377,51 | -68,00 | 862,50 | |

| 143,17 | 527,70 | -40,17 | 719,32 | |

| 119,41 | 640,11 | -16,41 | 600,00 | |

| 99,60 | 739,00 | +3,4 | 500,40 | |

| 83,10 | 822,10 | +19,90 | 417,00 | |

| 69,30 | 891,40 | +33,70 | 347,00 | |

| 57,01 | 948,40 | +46,01 | 289,00 | |

| 48,03 | 996,40 | +54,09 | 240,07 | |

| 40,01 | 1036,40 | +63,01 | 200,99 | |

| 33,23 | 1069,40 | +70,07 | 166,07 | |

| 87,00 | 1160,00 | +16,00 | 80,00 |

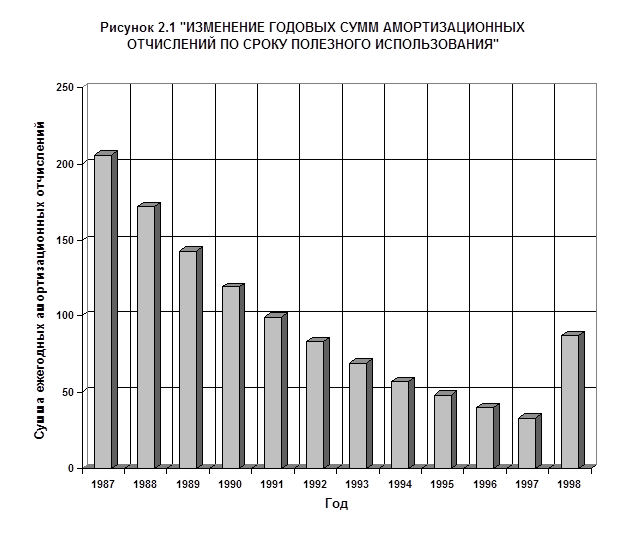

Из таблицы 2.3. видно, что по прошествии 6 лет, то есть половины срока использования, накопленный износ составляет 822,10 руб., что составляет 66,3% от стоимости объекта.

По данным таблицы построим график.

По данным графика можно сделать следующий вывод: сумма амортизационных отчислений снижается по мере уменьшения срока полезного использования в среднем на 13,5% ежегодно. В последний год сумма амортизации увеличивается, так как списывается остаточная стоимость за 1997 год за минусом ликвидационной стоимости.

Снижение суммы амортизационных отчислений влечет за собой уменьшение затрат, что в свою очередь позволяет увеличить прибыль, а значит и увеличить налогооблагаемую базу. В этом случае, сумма налога на прибыль значительно увеличится.

При использовании этого метода обязательно нужно учитывать, что вследствие его применения существенно увеличивается себестоимость продукции и снижается сумма валовой прибыли, что может отрицательно сказаться на финансовом результате, если предприятие финансово неустойчиво. Но этот способ позволяет на законном основании уменьшить налогооблагаемую базу прибыли за счет увеличения себестоимости, в состав которой входят увеличенные амортизационные отчисления.

3-й способ – способ списания стоимости по сумме чисел лет срока полезного использования и годовая сумма всех отчислений определяется исходя из первоначальной стоимости объекта основных средств и соотношения числа лет, оставшихся до конца срока службы объекта, и суммы чисел лет срока службы объекта.

Сумма чисел лет полезного использования бумагорезальной машины = 1+2+3+4+5+6+7+8+9+10+11+12=78.

Годовая норма амортизационных отчислений:

По данному графику видно, что сумма ежегодных амортизационных отчислений уменьшается по мере уменьшения срока полезного использования основного средства. Это является обоснованным, так как логично, что в первые годы основное средство работает более продуктивно, без простоев, ремонта.

§2.2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДОВ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ОСОБЕННОСТЕЙ ИХ УЧЕТА

Рассмотрим методы начисления износа по нематериальным активам.

Нематериальный актив – лицензия на право осуществления услуг по печатанию.

Стоимость – 5000 руб.

Срок действия - 5 лет.

Дата приобретения - 1994 год.

Начислим амортизацию линейным способом: исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта  , то есть в течении 5 лет ежегодно будет списываться износ в размере 1000 рублей.

, то есть в течении 5 лет ежегодно будет списываться износ в размере 1000 рублей.

2-й способ.

Пропорционально объему выпущенной продукции начисление амортизационных отчислений производится исходя из натурального показателя объекта продукции в отчетном –периоде и соотношения первоначальной стоимости объекта основных средств предполагаемого объема продукции за весь срок полезного использования объекта.

Сложность 3-го способа заключается в том, что приходится прогнозировать предполагаемый объем продукции за весь срок полезного использования объекта, а это затруднено в нынешних условиях экономического кризиса, так как очень трудно спланировать объемы выпуска при постоянном изменении и цен на продукцию и спроса. Так же это очень трудоемкий способ начисления амортизации, требующий определенных навыков и опыта.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО ВЫБОРУ ВАРИАНТОВ ПРИМЕНЕНИЯ

УЧЕТА АКТИВОВ ПРЕДПРИЯТИЯ

При проведении научного исследования, в дипломной работе использовался метод сравнения способов начисления амортизации. Таких как: линейного, уменьшенного остатка, списания стоимости по сумме чисел лет срока полезного использования пропорционально объемам выпускаемой продукции на примере отдельно взятых объектов – бумагорезальной машины и лицензии. Можно сделать следующие выводы и конкретные предложения по принятию вариантов учета основных средств и нематериальных активов.

В данное время на типографии используется линейный метод начисления амортизации. Он позволяет равномерно распределять суммы износа по срокам полезного использования. Итак, в течение всего полезного срока использования амортизация будет равномерно относиться на стоимость продукции, что позволит не завышать и не занижать себестоимость и прибыль останется на прежнем уровне.

Но этот способ не учитывает то, что активы предприятия более продуктивно и равномерно используются только на первых годах. С уменьшением срока полезного использования основные средства все чаще требуют ремонта, простаивают по причине поломок и морально устаревают, значит на последних годах, амортизационные отчисления должны снижаться.

Преимущества данного метода в том, что он удобен в нашей ситуации экономического кризиса, так как вносит стабильность и равномерность в исчислении себестоимости, которая подвержена значительным постоянным изменениям по причине постоянных изменений в стоимости материально-производственных запасов.

Этот метод можно рекомендовать к применению.

Второй исследованный метод начисления амортизации – способ списания стоимости по сумме чисел лет срока полезного использования или кумулятивный. Суть применяемого метода состоит в том, что доля амортизационных отчислений относимых на стоимость продукции будет уменьшаться с каждым последующим годом эксплуатации указанного объекта.

Он позволяет начислить амортизацию более оправдано по сравнению с линейным способом, так как учитывает, что активы предприятия постепенно изнашиваются и их стоимость по уменьшению срока полезного использования заметно снижается.

Отрицательная сторона данного метода в том, что предприятие, находящееся в неустойчивом финансовом положении, не сможет его использовать, так как очень большие суммы амортизационных отчислений, приходящиеся на первые годы эксплуатации (на примере бумагорезальной машины в первые 6 лет списано 73% первоначально стоимости), существенно увеличивают себестоимость продукции и снижают сумму валовой прибыли, что может отрицательно сказаться на финансовой устойчивости типографии, учитывая то кризисное состояние, в котором оно находится.

Положительным моментом является то, что у предприятия быстрее появляются средства на обновление имеющихся в обращении активов, а так же заметно снижаются суммы амортизационных отчислений на последних годах использования, что влечет за собой снижение себестоимости продукции и увеличение прибыли.

Но с увеличением прибыли изменится сумма налога в сторону увеличения.

Этот способ позволяет оптимизировать на законном основании налогообложение путем увеличения себестоимости выпускаемой продукции при значительном увеличении сумм годовых амортизационных отчислений.

Данный метод начисления амортизации можно было бы порекомендовать при стабильности экономической обстановки предприятия и стране целом.

В сложившейся ситуации на типографии данный метод определения износа использовать нерационально, так как это может привести к получению отрицательного финансового результата.

Третий способ начисления амортизации - методом уменьшаемого остатка - при исследовании показал, что его использование так же затруднено по причине неустойчивого финансового положения типографии. Значительные по своей величине амортизационные отчисления в первые годы использования активов предприятия приводят к увеличению себестоимости продукции, что в свою очередь приводит к уменьшению прибыли, а, следовательно, и налогооблагаемой базы. Сумма амортизационных отчислений снижается по мере уменьшения срока полезного использования. В последний год сумма амортизации увеличивается, так как списывается остаточная стоимость за последний год за минусом ликвидационной стоимости.

Положительным моментом является то, что данный метод, как и предыдущий, позволяет законно уменьшить налогооблагаемую базу путем увеличения себестоимости за счет значительного повышения сумм амортизационных отчислений на первых годах эксплуатации.

Исследование четвертого способа - начисления амортизации пропорционально объему выполненных работ – затруднено по данным анализируемым объектам активов из-за трудности планирования предполагаемых объемов производства.

В сложившейся ситуации на типографии очень трудоемко использовать данный метод. Дополнительная сложность заключается в долгосрочном планировании, которое требуется для расчета амортизационных отчислений данным методом, что приходится прогнозировать предполагаемый объем продукции за весь срок полезного использования объекта, а это затруднено в нынешних условиях экономического кризиса, так как очень трудно спланировать объемы выпуска при постоянном изменении и цен на продукцию и спроса. Так же это очень трудоемкий способ начисления амортизации, требующий определенных навыков и опыта.

Положительным моментом данного метода является то, что он позволяет распределять суммы амортизационных отчислений исходя из конкретно произведенных объемов продукции, то есть износ объектов основных средств является только результатом их эксплуатации без учета наличия объекта во времени.

Данный метод можно порекомендовать для начисления амортизации по транспортному средству при наличии развитой системы планирования.

Исследовав все методы начисления амортизации и проанализировав отрицательные и положительные моменты каждого из них можно предложить типографии варьировать способы начисления износа в зависимости от срока полезного использования, от стоимости объекта, от возможных производимых объемах.

По основным средствам, срок использования которых не значителен, то есть не превышает 5 лет, можно использовать метод списания стоимости по сумме чисел лет полезного использования, что позволит более рационально распределить сумму амортизационных отчислений по годам, учитывая их уменьшающуюся по мере эксплуатации стоимость.

По основным средствам, стоимость которых значительна, целесообразно использовать метод равномерного списания износа, так как он позволит не увеличивать себестоимость продукта.

Метод уменьшающего остатка разрешено использовать строго по целевому назначению. в случае их не целевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в установленном порядке. Этот способ возможно использовать только для высоко эффективных видов машин и оборудования. На типографии таким оборудованием является цветной принтер. При начислении его амортизации можно увеличить норму ежегодных амортизационных отчислений в 1,2 раза.

Варьирование различных методов начисления амортизации приведет к оптимизации налогооблагаемой базы, получение положительного финансового результата, что, в свою очередь, стабилизирует общее финансовое состояние предприятия.

ЗАКЛЮЧЕНИЕ

При написании дипломной работы была достигнута цель научного исследования, а именно: раскрыто содержание нормативного регулирования – приведение национальной системы бухгалтерского учета в соответствии с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Были решены поставленные задачи, такие как:

- изучены теоретические предпосылки совершенствования нормативного регулирования бухгалтерского учета в России.

Этими предпосылками являются:

§ неприемлемость существовавшей системы бухгалтерского учета в новых условиях хозяйствования;

§ реализация программ приватизации;

§ выход предприятий на международные рынки;

§ несовершенство налогового законодательства;

§ резкое расширение функций, выполняемых бухгалтерским учетом;

§ несовершенство балансовой информации;

§ отсутствие системы управления и регулирования бухгалтерского учета.

- определены основные аспекты нормативного регулирования бухгалтерского учета России.

§ формирование нормативной базы (стандартов);

§ методического обеспечения (инструкций, методических указаний, комментариев);

- исследованы существующие международные стандарты бухгалтерского учета и возможности их применения при реформировании бухгалтерского учета.

Были проанализированы континентальное и анлго-американо-голландская модели бухгалтерского учета и выявлена, наиболее приемлемая к российской практике бухгалтерского учета, германская модель.

- проведено исследование методом сравнительного анализа способов перенесения стоимости основных средств нематериальных активов на себестоимость продукции.

Было исследовано новое положение о бухгалтерском учете основных средств в области начисления амортизации различными способами на примере Шушенской типографии.

- сделано конкретные выводы по выбору вариантов применения методов учета основных средств и нематериальных активов.

Исследовав все методы начисления амортизации и проанализировав отрицательные и положительные моменты каждого из них можно предложить типографии варьировать способы начисления износа в зависимости от срока полезного использования, от стоимости объекта, от возможных производимых объемах.

По основным средствам, срок использования которых не значителен, то есть не превышает 5 лет, можно использовать метод списания стоимости по сумме чисел лет полезного использования, что позволит более рационально распределить сумму амортизационных отчислений по годам, учитывая их уменьшающуюся по мере эксплуатации стоимость.

По основным средствам, стоимость которых значительна, целесообразно использовать метод равномерного списания износа, так как он позволит не увеличивать себестоимость продукта.

Метод уменьшающего остатка разрешено использовать строго по целевому назначению. в случае их не целевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в установленном порядке. Этот способ возможно использовать только для высоко эффективных видов машин и оборудования. На типографии таким оборудованием является цветной принтер. При начислении его амортизации можно увеличить норму ежегодных амортизационных отчислений в 1,2 раза.

Варьирование различных методов начисления амортизации приведет к оптимизации налогооблагаемой базы, получение положительного финансового результата, что, в свою очередь, стабилизирует общее финансовое состояние предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон «О бухгалтерском учете №129-ФЗ. Утвержден приказом Министерства финансов РФ от 21.11.96г.

2. Положение по бухгалтерскому учету. Учет основных средств (ПБУ 6/97). Утверждено приказом Министерства финансов РФ от 03.09.97г. №65Н.

3. Положение по бухгалтерскому учету. Учетная политика организации (ПБУ 1/98). Утверждено приказом Министерства финансов РФ от 09.12.98г. №60Н.

4. Положение по бухгалтерскому учету. Учет материально-производственных запасов (ПБУ 5/98). Утверждено приказом Министерства финансов от 15.06.98г. №25Н.

5. Положение по бухгалтерскому учету. События после отчетной даты (ПБУ 7/98). Утверждено приказом Министерства финансов от 25.11.98г. №56Н.

6. Положение по бухгалтерскому учету. Условные факты хозяйственной деятельности. Утверждено приказом Министерства финансов от 25.11.98г. №57Н.

7. Распоряжение правительства РФ «О плане внедрения положений (стандартов) бухгалтерского учета в практику».

8. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утверждено постановлением Правительства РФ от 06.03.98г. №283.

9. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Министерства финансов РФ от 20.07.98 №33Н.

10. Блейк Д., Амат О. Европейский бухгалтерский учет. – М.: Финансы и статистика, 1997.

11. Бухгалтерский учет в США. Издательство М.: Ист-Сервис, 1994.

12. Дерек Стазн, Клод Хитчинг. Бухгалтерский учет и финансовый анализ. С-Пб.: АОЗТ Литера плюс, 1994.

13. Кирьянова З.В. Теория бухгалтерского учета. М.: Финансы и статистика, 1994.

14. Кондранов Н.П. Бухгалтерский учет. М.: Инфра-М, 1996.

15. Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций. М.: Инконсаудит, 1995.

16. Настольная книга бухгалтера. В 3т./Сост. Прудников В.М./ Т.1 – М.: Инфра-М, 1995.

17. Нидлз Б. Принципы бухгалтерского учета. М.: Финансы и статистика, 1994.

18. Ануфриев В.Е. О реформировании российской системы бухгалтерского учета и отчетности.//Бухгалтерский учет. №8, 1998.

19. Баландин А. Несовершенные законы – мина замедленного действия./Экономика и жизнь. №6, 1999.

20. Безруких П.С. Комментарий к Методическим указаниям по бухгалтерскому учету основных средств.//Главбух. №17, 1998.

21. Верещагин С. Ох, и любим же мы головоломки…// Экономика и жизнь. №5, 1998.

22. Литвиненко М.И. Составление Отчета о денежных потоках согласно GAAP и IAS//Главбух. №14, 1998.

23. Принципы составления сводной (консолидированной) бухгалтерской отчетности согласно GAAP.//Главбух. №15, 1998.

24. Пряничкова М. Лучше плохо продать, чем хорошо вернуть.//Экономика и жизнь. №2, 1998.

25. Что изменилось в учете и налогообложении.//Главбух. №1, 1999.

РЕЦЕНЗИЯ

На дипломную работу студента III курса ИЭУ ХГУ им. Н.Ф. Катанова

Медниковой Виты Анатольевны

по специальности 060400 – Финансы и кредит

на тему Совершенствование нормативного регулирования как важнейшего направления реформ бухгалтерского учета

ОТЗЫВ

научного руководителя

Харитонова Альбина Васильевна

дипломной работы студента III курса ИЭУ

по специальности 060400 – Финансы и кредит

Медниковой Виты Анатольевны

на тему Совершенствование нормативного регулирования как важнейшего направления реформ бухгалтерского учета

[1] Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

2 Там же.

[2] Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

[3] Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

[4] Нидлз Б. Принципы бухгалтерского учета. – С.238.

[5] Нидлз Б. Принципы бухгалтерского учета. – С.239.

[6] Программа реформ бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

[7] Ануфриев В.Е. О формировании российской системы бухгалтерского учета и отчетности. Бухгалтерский учет. №8, 1998.

[8] Ануфриев В.Е. О формировании российской системы бухгалтерского учета и отчетности. Бухгалтерский учет. №8, 1998.

[9] Кондраков Н.П. Бухгалтерский учет.-С.22.

[10] Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

[11] Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.