Руководство пользователя (для декларанта)

По заполнению ДТС-2 во вкладках «ДТСосн.лист», «ДТСдоп.лист»

ИС АСТАНА-1 для применения методов 2-6 при ВВОЗЕ

1. Заполняется основной лист ДТС-2 во вкладке «ДТС «осн.лист» кликаете

2. Заполняете основной лист ДТС-2 в соответствии с Решением КТС №376 от 20.09.2010 года, а с 01.07.2019 года в соответствии с Решением №160 от 16.10.2018г. При указании документов в графах 4, 5, 8 ДТС-2 обязательно указание кода вида документа и сведения в соответствии с Приложением №8 Решения КТС от 20.09.2010 N 378 "О классификаторах, используемых для заполнения таможенных документов".

5. В графу 4 из ДТ импортируются сведения из графы 44 ДТ, при необходимости можете добавить новые документы.

6. В графе 5 указываются номера и даты документов с принятыми таможенными органами решениями по результатам таможенного контроля таможенной стоимости ранее ввезенных товаров в рамках одного документа, подтверждающего совершение сделки, одной из сторон которой является иностранное лицо и на основании которой такие товары ввозились на таможенную территорию Союза, а в случае отсутствия такой сделки – иного документа, подтверждающего право владения, пользования и (или) распоряжения такими товарами, либо решениями судебных органов в отношении таких товаров. В графе не указываются документы, подлежащие указанию в графе 8.

7. В графе 6 указывается МОС.

8. В графе 7 указывается краткое обоснование причин, в связи с которыми неприменимы методы определения таможенной стоимости товаров, предшествующие методу определения таможенной стоимости товаров, указанному в графе 6:

для метода 1 – производится запись «Метод 1 неприменим в связи с » и указываются причины невозможности применения метода 1 со ссылками на положения Кодекса и (или) актов органов Союза, в соответствии с которыми его применение невозможно;

для методов 2 – 5 – производится запись «Метод __ неприменим в связи с » и указываются причины невозможности применения каждого метода определения таможенной стоимости товаров, предшествующего методу определения таможенной стоимости товаров, указанному в графе 6, с указанием на отсутствие конкретных документов и (или) сведений, в связи с отсутствием которых применение таких методов невозможно;

для метода 6 – производится запись «Метод 6 с гибким применением метода __ неприменим в связи с » и указываются причины невозможности применения каждого метода определения таможенной стоимости товаров с учетом последовательности их применения в рамках метода 6 с указанием на отсутствие конкретных документов и (или) сведений, в связи с отсутствием которых применение таких методов невозможно.

9. В графе 8 указываются сведения о документах, на основании которых заполнена ДТС-2. При определении таможенной стоимости ввозимых товаров по методу 2, методу 3 и методу 6 на их основе указываются: порядковый номер товара в ДТС-2, к которому относятся сведения; регистрационный номер декларации на товары, в соответствии с которой идентичный или однородный товар был помещен под таможенную процедуру, и порядковый номер такого товара из графы 32 такой декларации на товары под кодом «09017».

При определении таможенной стоимости ввозимых товаров по методу 4 и методу 6 на основе метода 4 в ДТС-2 указываются: порядковый номер товара в ДТС-2, к которому относятся сведения; номера и даты документов, содержащих сведения о цене ранее ввезенного идентичного, однородного или ввозимого товара, по которой наибольшее совокупное количество таких товаров продается на таможенной территории Союза.

При определении таможенной стоимости ввозимых товаров

по методу 5, методу 6 на основе метода 5 и методу 6 на основе метода 1 в ДТС-2 указываются: порядковый номер товара в ДТС-2, к которому относятся сведения; номера и даты документов, сведения из которых использованы при определении таможенной стоимости ввозимых товаров.

2. Затем во вкладке «ДТС доп.лист» заполняет соответствующие формы по каждому из товаров в зависимости от выбранного метода определения там стоимости в граф 43.1 ДТ (формы (2,3,6), (4,6), (5,6) и (6 на базе 1)), нажав на кнопку OPEN DV2, или изменить значение нажав на кнопку CHANGE DV2.

При правильном заполнении указанных форм итоговое значение импортируется в графу 45 ДТ.

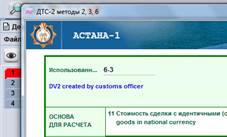

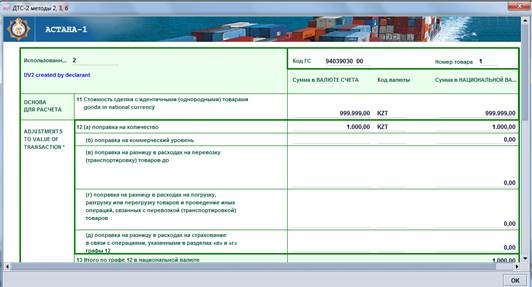

Примеры заполнения форм для товара 1(форма 2,3,6)

Примеры заполнения форм товар 2 (форма 4,6)

Примеры заполнения форм товар 3 (форма 5,6)

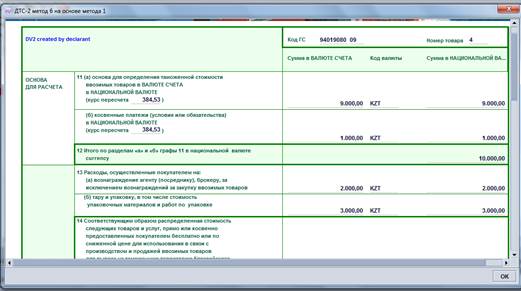

Примеры заполнения форм товар 4 (форма 6 на базе 1)

Примечание: при заполнении формы (2,3,6) для метода 6 обратите внимание на основу для применения метода 6: или 6 на базе метода 2, или 6 на базе метода 3: