Основные понятия управления прибылью

Функции и объекты управления прибылью

2. Управление прибылью на примере деятельности ЗАО «Агро Инвест»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ показателей прибыли

Современные методы управления прибылью

2.4 Разработка направлений максимизации прибыли

Выводы и предложения

Список используемой литературы

Введение

Управление прибылью является интересной и актуальной темой для анализа потому, что затрагивает основную экономическую категорию - прибыль предприятия. Увеличение прибыли является ведущей задачей деятельности предприятия. Прибыль организации зависит от производственной, снабженческой, сбытовой и рыночной деятельности предприятия. Рост прибыли создает финансовую основу для процветания и благополучия предприятия. В связи с этим задачей предприятия является получение не только максимального размера прибыли в текущем периоде, а ее результативное целераспределение и использование для обеспечения будущего прогресса компании.

От прибыли также зависит уровень удовлетворения персональных, социальных и коллективных нужд сотрудников. Помимо этого за счет выплат из прибыли в бюджет формируется существенная составляющая ресурсов государства, региональных и местных органов власти.

Проблема компетентного и продуктивного распределения прибыли является наиболее насущной на современном этапе формирования экономики России. Большинство предприятий стремятся максимизировать прибыль за короткие периоды и не совершают материальных вложений в формирование производства. Все это может происходить по нескольким причинам например, из-за нехватки экономических знаний руководителей организации, или из-за нестабильности экономической обстановки в стране. Механизм результативного регулирования прибылью должен помогать повышению эффективности производства и стимулировать его развитие.

Цель данной курсовой работы заключается в том, чтобы проанализировать процесс управления прибылью в ЗАО «Агро Инвест», и предложить рациональные методы по улучшению процесса управления прибылью. Объектом исследования является ЗАО «Агро Инвест» г. Волгограда. Предметом исследования является управление прибылью на предприятии. Основные задачи курсовой работы:

· Обоснование теоретических аспектов управления прибылью на предприятии;

· Рассмотрение процесса управления прибылью в ЗАО «Агро Инвест» за 2010-2012 гг.;

· Разработка рекомендаций по совершенствованию процесса управления прибылью в ЗАО «Агро Инвест».

В курсовой работе использовались следующие методы исследования:

· оценка динамики доли затрат в общем объеме выручки;

· сравнительный анализ темпов изменения выручки и издержек производства и обращения;

· компонентный анализ отчета о прибылях и убытках;

· факторный анализ.

1. Теоретические аспекты управления прибылью

Основные понятия управления прибылью

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль. Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль, являясь основной движущей силой экономики рыночного типа, характеризуется разнообразием типов.

Рассматривая сущность прибыли, в первую очередь следует отметить ее особенности:

. Прибыль представляет собой форму дохода предпринимателя, выполняющего определенный вид деятельности. Эта внешняя, наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в некоторых случаях активная деятельность в какой-либо сфере может быть не связанна с получением прибыли (например, благотворительная деятельность или государственно-правовая и др.).

. Прибыль является формой дохода промышленника, внесшего свои средства с целью достижения определенного коммерческого результата. Группа прибыли неразрывно связана с группой капитала - особым фактором производства - и в усредненном виде характеризует цену функционирующего капитала. [1, с. 64]

. Прибыль не является обязательным доходом предпринимателя, вложившего свой капитал в тот или иной вид деятельности. Она является результатом только грамотного и успешного регулирования этой деятельности. Но в процессе ведения бизнеса предприниматель вследствие своих неблагополучных действий или объективных причин внешнего характера может не только потерять часть ожидаемой прибыли или полностью ее лишиться, но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

. Прибыль характеризует не весь доход, вырученный в процессе осуществления предпринимательской деятельности, а только ту часть дохода, которая освобождена от необходимых затрат на осуществление этой деятельности. Другими словами в количественном выражении прибыль определяется по следующей формуле:

Прибыль = общий доход - затраты

. Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком налогового ее регулирования. [6, с. 92]

С учетом рассмотренных основных характеристик прибыли ее понятие в общем виде может быть сформулировано таким образом: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск ведения предпринимательской деятельности, представляющий собой разницу между общим доходом и общими затратами в процессе ведения этой деятельности».

Весомая роль прибыли в процветании предприятия и выполнении интересов его собственников и сотрудников определяют необходимость эффективного и постоянного управления прибылью. Регулирование прибыли представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии.

Обеспечение результативного управления прибылью предприятия определяет ряд требований к этому процессу, ключевыми из которых являются:

. Постоянная связь с общей системой управления организацией. В какой бы сфере деятельности организации не осуществлялось управленческое решение, оно прямо или косвенно влияет на прибыль. Управление прибылью напрямую связано с производственным менеджментом персонала, финансовым менеджментом, инвестиционным менеджментом и иными видами функционального менеджмента. Это устанавливает потребность неотъемлемой целостности системы регулирования прибыли с общей системой управления предприятием.

. Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования и использования прибыли взаимосвязаны теснейшим образом и оказывают прямое или косвенное влияние на окончательные результаты управления прибылью. Во многих случаях это влияние может носить противоречивый характер. Так, например, совершение материальных вложений с высокой прибылью может вызвать дефицит финансовых ресурсов, обеспечивающих производственную деятельность, и в результате - значительно сократить размер операционной прибыли. Поэтому управление прибылью должно рассматриваться как совокупная система действий, обеспечивающая разработку взаимосвязанных управленческих решений, каждое из которых вносит свой вклад в результативность формирования и использования прибыли по организации в целом. [3, с. 121]

. Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования, регулирования и использования прибыли, разработанные и введенные на предприятии в предыдущем периоде, не всегда могут быть повторно реализованы на последующих этапах производства. Прежде всего, это сопряжено с высокой динамикой факторов внешней среды при переходе к рыночной экономике, и, в первую очередь, - с изменением конъюнктуры товарного и финансового рынков. Помимо этого, изменяются во времени и внутренние условия функционирования предприятия, особенно на этапах перехода к следующим стадиям его жизненного цикла. Поэтому системе управления прибылью должен быть характерен высокий динамизм, учитывающий изменение факторов внешней среды, форм организации, ресурсного потенциала и регулирования производства, финансового состояния и других параметров функционирования предприятия.

. Многогранность подходов к разработке конкретных управленческих решений. Воплощение этого требования предусматривает, что разработка отдельного управленческого решения в сфере распределения, использования и формирования прибыли должна предполагать альтернативные возможности действий. При наличии многовариантных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, которые определяют политику регулирования прибылью предприятия. Такая система критериев определяется самим предприятием.

. Ориентированность на стратегические цели развития предприятия. Какими бы выгодными не казались те или иные проекты управленческих решений в данном периоде, они должны быть отвергнуты, если они вступают в противоречие с миссией (ключевая цель деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров прибыли в будущем периоде. [5, с. 109]

С учетом содержания процесса управления прибылью и предъявляемых к нему условий создаются его задачи и цели.

Ведущей целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и будущих периодах. Эта главная цель призвана создавать одновременно гармонизацию интересов собственников с интересами государства и сотрудников организации.

Задачи управления прибылью можно сформулировать таким образом:

) Обеспечение максимализации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия;

) Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия;

) Обеспечение непрерывного увеличения рыночной стоимости предприятия;

) Обеспечение формирования необходимого объема финансовых ресурсов за счет прибыли в соответствии с задачами развития организации в будущем периоде;

) Обеспечение оптимально пропорциональности между уровнем формируемой прибыли и уровнем допустимого риска.

Прибыль любого предприятия складывается из двух основных показателей - доходов и расходов (издержек). Прибыль в этом случае рассчитывается с помощью очень простого уравнения.

П = Д - И, (1)

где Д - все доходы предприятия;

И - все издержки предприятия (включая налоги).

Для понимания сути этих понятий осветим теорию об издержках и дадим определения понятию доход.

Итак, издержки производства - это общие затраты предприятия, связанные с использованием ресурсов и услуг для производства продукции. Издержки в зависимости от их отношения к собственности предприятия и характера их учета делятся на: внешние (или явные) и внутренние (или неявные). [4, с. 79]

К внешним издержкам относятся те затраты, которые предприятие несет в результате осуществления плат за необходимые ему услуги и ресурсы. Поэтому внешние издержки можно назвать, условно, еще и бухгалтерскими издержками.

Внутренние издержки включают в себя затраты ресурсов, принадлежащих предприятию. Эти ресурсы предприятие ни у кого не покупает (в отличие, например, от рабочей силы, владельцем которой всегда остается наемный работник, если даже он подписал трудовой договор). Несмотря на это внутренние ресурсы не становятся бесплатными (даровыми).

Основываясь на понятие издержек, нельзя не упомянуть и о нормальной прибыли. Вся совокупность усилий и риска компенсируется в форме дохода, называемого нормальной прибылью. Эта прибыль входит во внутренние издержки как поощрение за предпринимательский талант по управлению предприятием. Но, не зависимо от этого, для экономиста эта прибыль входит в состав издержек. [10, с. 89]

Дадим определение термину доход. В общем виде доход - это поток денежных и иных поступлений в единицу времени. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств и иного вида имущества) и (или) погашения обязательств, приводящее к увеличению капитала на этом предприятии, за исключением вкладов участников (собственников имущества).

Доход производственного предприятия формируется за счет выручки от реализации продукции, работ и услуг с исключением материальных затрат, к которым относятся отчисления в социальные фонды и другие затраты.

Функции и объекты управления прибылью

Система управления прибылью реализует свою главную цель и основные задачи путем осуществления определенных функций. Эти функции подразделяются на две основные группы, определяемые комплексным содержанием рассматриваемой системы управления прибылью.

Функции управления прибылью как управляющей системы. Эти функции являются составными частями любого процесса управления (любой управляющей системы) вне зависимости от вида деятельности предприятия, его организационно-правовой формы, размера, формы собственности и т.п. В теории управления эти функции характеризуются как общие.

Функции управления прибылью как специальной области управления предприятием. Состав этих функций определяется конкретным объектом соответствующей управляющей системы. Теория управления рассматривает эти функции как специфические.

Рассмотрим основные функции управления прибылью в профиле отдельных групп.

Ключевыми функциями в группе управление прибылью как управляющей системы являются:

. Разработка совокупной целенаправленной стратегии управления прибылью предприятия. Из общей стратегии экономического развития предприятия и мониторинга конъюнктуры товарного и финансового рынков, создается система целей и целевых показателей формирования и использования прибыли на долгосрочный период; определяются ключевые задачи, решаемые в ближайшей перспективе и разрабатывается система действий предприятия по ключевым направлениям развития его прибыли. Стратегия управления прибылью предприятия обозревается как неотделимая составная часть общей стратегии его экономического развития. [11, с. 154]

. Создание организационных структур, гарантирующих совершение и реализацию управленческих решений по формированию и распределению прибыли на различных уровнях. Подобные структуры выстраиваются по иерархическому или функциональному признаку, в них выделяются конкретные «центры ответственности». В процессе реализации этой функции непременно необходимо обеспечить постоянную адаптацию этих организационных структур к меняющимся условиям функционирования предприятия и направлениям производственно - хозяйственной деятельности. Организационная структура управления предприятием должна содержать организационные структуры управления прибылью.

. Формирование эффективных информационных систем, гарантирующих аргументирование альтернативных вариантов управленческих решений. По ходу воплощения этой функции должны быть установлены объемы и содержание информационных потребностей управления прибылью; определены внешние и внутренние источники информации, удовлетворяющие эти потребности; организован непрерывный мониторинг конкурентной позиции предприятия и конъюнктуры товарного и финансового рынков.

. Выполнение анализа различных аспектов использовании и формирования прибыли. В ходе реализации этой функции проводится экспресс-анализ отдельных хозяйственных операций; исследуется уровень, и динамика основных показателей формирования прибыли в разрезе видов деятельности и «центров ответственности» предприятия; выполняется фундаментальный анализ факторов, которые влияют на использование и формирование прибыли в рассматриваемом периоде.

. Разработка действенной системы стимулирования формирования прибыли и ее эффективного использования. В ходе реализации этой функции создается система поощрений и санкций в разрезе менеджеров и руководителей конкретных структурных подразделений предприятия за воплощение или невыполнение поставленных целевых показателей, нормативов и плановых заданий. Обеспечивается индивидуализация системы стимулирования путем внедрения на предприятии контрактной формы оплаты труда сотрудников предприятия (руководителей и менеджеров). [12, с. 137]

. Осуществление эффективного контроля за реализацией принятых управленческих решений в области использования и формирования прибыли. При реализация этой функции управления прибылью необходимо создать систему внутреннего контроля на предприятии; разделением конкретных обязанностей отдельных подразделений и функциональных менеджеров; установлением системы контролируемых показателей и контрольных периодов; незамедлительным реагированием на результаты общественного контроля.

Ключевыми функциями в группе управления прибылью как специальной области управления предприятием являются:

. Управление формированием прибыли. В состав функций этого управления входят: подтверждение целевой потребности в общей сумме прибыли, надлежащий эффективному развитию предприятия; прогнозирование возможностей получения прибыли в разрезе конкретных видов его деятельности; формирование целевых критериев нормы прибыли по предприятию и обеспечение их достижения.

. Управление использованием и распределением прибыли. В ходе реализации этой функции осуществляется своевременная уплата налогов за счет прибыли; обеспечивается формирование финансовых ресурсов за счет прибыли для развития различных видов деятельности; формируется система пропорций распределения прибыли на капитализируемую и потребляемую ее части.

2. Управление прибылью на примере деятельности ЗАО «Агро Инвест»

Организационно-экономическая характеристика предприятия

ЗАО «Агро Инвест» расположено в Дзержинском районе г.Волгограда. История предприятия берет свое начало в 1898 году, когда в Царицыне была выстроена городская скотобойня для оптимизации и упорядочивания системы убоя скота. Затем, в 1914 году, для обеспечения возрастающих потребностей населения и развивающейся промышленности в мясопродуктах было предложено Царицынскому Городскому Управлению выстроить на склоне Мамаева Кургана убойно-холодильный пункт. В ноябре 1917 года произошло объединение городских скотобоен, мясных корпусов и убойно-холодильного пункта. Это объединение было оформлено, как единое предприятие и стало именоваться мясохладобойней Царицына. В 1931 году мясохладобойня была переименована в мясокомбинат. С 1960 года получает новое название - “Сталинградский мясоконсервный завод”. В 1986 производственное объединение мясной промышленности упраздняется. Предприятие получает новое наименование - мясокомбинат “Волгоградский”. В 1997 году мясокомбинат получил 8 дипломов за высокое качество производимых колбасных изделий, отмечен дипломом Всероссийской выставки «Будущее России». Ему присвоено звание «Лидер Российской экономики». Так продолжалось вплоть до фактического разорения предприятия в 2000 г. В 2003 году комбинат был выкуплен закрытым акционерным обществом «Агро Инвест». Официальное открытие и запуск производства состоялся 31 марта 2003 г.

В настоящее время ЗАО «Агро Инвест» благодаря собственной сырьевой базе имеет более высокую норму прибыли по сравнению с конкурентами, что позволяет инвестировать значительные средства в дальнейшее развитие. В планах предприятия:

· дальнейшее расширение ассортимента и объема реализации, в том числе и освоение новых производств (производство рубленных мясных полуфабрикатов);

· выход на новые региональные рынки;

· строительство крупнейшего в регионе хладокомбината;

· строительство нескольких свинокомплексов;

· создание на своей базе логистической компании, осуществляющей хранение и транспортировку сторонней продукции.

Ознакомимся с параметрами и основными экономическими показателями производственно-финансовой деятельности в динамике за последние 3 года ЗАО «Агро Инвест».

Таблица 1 - Параметры и основные экономические показатели предприятия в ЗАО «Агро Инвест» за 2010-2012 гг.

| Показатели | 2010г. | 2011г. | 2012г. |

| Выручка от реализации продукции, товаров, работ, услуг, тыс. руб. | 5 776 665 | 6 744 123 | 7 576 002 |

| Основные средства, тыс. руб. | 1 477 310 | 1 814 533 | 2 043 455 |

| Среднегодовая численность работников чел. | 1 425 | 1 425 | 1 425 |

| Производственные затраты, тыс. руб. | 5 421 257 | 6 397 652 | 7 044 154 |

| Полная себестоимость реализованной продукции, тыс. руб. | 4 943 535 | 5 984 152 | 6 654 249 |

| Прибыль, тыс. руб. | 833 130 | 759 971 | 921 753 |

| Уровень совокупной рентабельности, % | 16,9 | 12,7 | 13,9 |

По данным таблицы 1 видно, что выручка от реализации продукции, товаров, работ, услуг возросла в 1,3 раза. Основные средства с каждым годом увеличиваются, так в 2010 году стоимость основных средств была равна 1477310 тыс. руб., а в 2011 году уже 1814533 тыс. руб., что на 337223 тыс. руб. больше предыдущего, и к 2012 году составила 2043455 тыс. руб. Это связано с тем, что на предприятие поступило больше основных производственных фондов, чем выбыло. Среднегодовая численность работников остается неизменной. Неотъемлемой частью расширения производства является рост производственных затрат. Так на нашем предприятии затраты за 3 года возросли на 1622897 тыс. руб. Себестоимость продукции на предприятии растет, за исследуемый период она увеличилась на 1710714 тыс. руб. Результатом производственной деятельности предприятия стала прибыль, которая за 3 года увеличилась в 1,1 раза и составила 921753 тыс. руб. Увеличение прибыли связано с ростом себестоимости реализованной продукции. Уровень рентабельности по прибыли отражает эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с 1 рублю продаж, наше предприятие с 1 рубля продаж получает прибыль, которая с каждым годом увеличивается.

Для того чтобы увеличить размер предприятия, получить максимальную прибыль руководство должно правильно определить направление развития предприятия, вложений. Для чего необходимо знать наиболее рентабельный вид продукции, который в последующем даст высокий спрос на рынке, обеспечив конкурентоспособность предприятия.

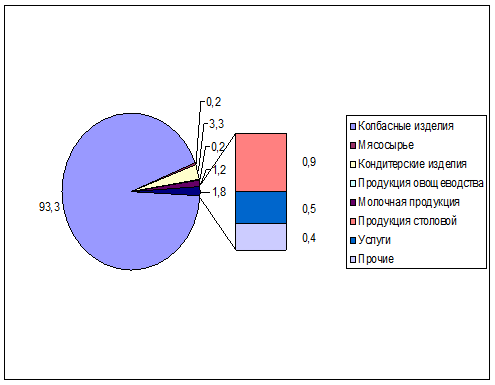

Чтобы определить этот вид продукции и знать ведущую отрасль используют структуру объема продаж. На основании этих же данных можно определить коэффициент специализации, расчет которого приведен ниже. Коэффициент специализации равен 0,7. И из этого расчета следует, что ЗАО Агро Инвест» за 2010 - 2012 гг. имеет высокий уровень специализации производства колбасных изделий. Предприятие сосредотачивает ресурсы на производстве и реализации одного вида продукции, что делает его производство более эффективным.

K=(93,3*1+3,3*3+1,2*5+0,9*7+0,5*9+0,4*11+0,2*13+0,2*15)=

/140,6=0,7

На основе состава и структуры товарной продукции ЗАО «Агро Инвест», можно отметить, что ведущей отраслью является производство колбасных изделий, чья доля в структуре выручки предприятия составляет 93,3%. Предприятие специализируется на производстве кондитерских изделий, которые в объеме продаж на данный момент составляют 3,3%. Благодаря новым технологиям, которые позволяют сокращать издержки предприятия и постоянному расширению, производство данной продукции является прибыльным. Также ЗАО «Агро Инвест» реализует молочную продукцию, которая в объеме продаж составляет 1,2%.

Таблица 2 - Состав и структура выручки предприятия в ЗАО «Агро Инвест» за 2010-2012 гг.

| Вид продукции и экономической деятельности | Стоимость, тыс. руб. | В среднем за 3 года | |||

| 2010г. | 2011г. | 2012г. | Тыс. руб. | % | |

| Колбасные изделия | 93,3 | ||||

| Мясосырье | 0,2 | ||||

| Кондитерские изделия | 213174,3 | 3,3 | |||

| Продукция овощеводства | 0,2 | ||||

| Молочная продукция | 55798,3 | 1,2 | |||

| Продукция столовой | 18812,3 | 0,9 | |||

| Услуги | 7955,3 | 0,5 | |||

| Прочие | 0,4 | ||||

| Всего по предприятию |

Структура выручки предприятия увеличилась в среднем за 3года на 3199187 тыс.руб. В основном это связано с увеличением выручки от реализации колбасных изделий. На рисунке 1 наглядно видно, какую долю занимает каждый вид продукции на данном предприятии. Для подтверждения выводов о том, что основным направлением специализации является производство колбасных изделий на рис.1 представлены данные о структуре выручки предприятия в среднем за 2010-2012 годы.

Для подтверждения выводов о том, что основным направлением специализации является производство колбасных изделий на рис.1 представлены данные о структуре выручки в среднем за 3 года. По данным рис.1 видно, что реализация колбасных изделий составляет в среднем 93,3%.На втором месте выручка от реализации кондитерских изделий.

Рисунок 1- Структура выручки ЗАО «Агро Инвест» в среднем за 3 года, %.

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепляют его финансовых отношений со всеми участниками коммерческого дела.

Таблица 3 - Финансовый результат хозяйственной деятельности ЗАО «Агро Инвест» за 2010-2012 гг.

| Показатели | 2010г. | 2011г. | 2012г. |

| Выручка от реализации продукции, товаров, работ, услуг, тыс. руб. | 5 776 665 | 6 744 123 | 7 576 002 |

| Прибыль (убыток) от продаж | 355 408 | 336 931 | 531 558 |

| Прочие доходы | 150 793 | 412 242 | 233 401 |

| Прочие расходы | 248 485 | 489 499 | 399 325 |

| Прибыль, тыс. руб. | 833 130 | 759 971 | 921 753 |

| Прибыль (убыток) до налогообложения | 60 778 | 98 619 | 126 156 |

| Чистая прибыль (убыток) | 41 172 | 71 721 | 94 370 |

По данным таблицы 3 видно, что в 2012 году организация получила прибыль от продаж в размере 531 558 тыс.руб., что равняется 7% от выручки. По сравнению с прошлым годом прибыль от продаж возросла на 194627 тыс.руб. По сравнению с 2011 годом прочие доходы сократились в 1,7 раза, а прочие расходы в 1,2 раза. Прибыль до налогообложения с каждым годом растет и в 2012 году составила 126 156 тыс.руб.

Анализ показателей прибыли

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции; ее структуры; себестоимость и уровня среднереализационных.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямопропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Проведем динамический анализ и структуры источников формирования финансовых результатов в ЗАО «Агро Инвест» с использованием следующих методов анализа:

оценка динамики доли затрат в общем объеме выручки;

сравнительный анализ темпов изменения выручки и издержек производства и обращения;

компонентный анализ отчета о прибылях и убытках.

Рассмотрим изменение доли полных затрат в общем объеме выручки от реализации за 2011-2012 гг.

По данным таблицы 4 видно, что выручка от продаж товаров (продукции, работ, услуг) за исследуемый период увеличилась на 1799337 тыс. руб. и составила на конец 2012 г.- 7576002 тыс. руб. Такое отклонение связано с увеличение себестоимость проданных товаров (продукции, работ, услуг) на 1710714 тыс. руб. и сокращением коммерческих расходов на 66008 тыс. руб. и управленческих расходов на 21519 тыс. руб.

Таблица 4 - Оценка динамики доли полных затрат в общем объеме выручки от реализации в ЗАО «Агро Инвест» за 2010-2012 гг.

| Показатели | 2010г. | 2011г. | 2012г. | |||

| ∑, тыс.руб. | доля в выручке, % | ∑, тыс.руб | доля в выручке, % | ∑, тыс.руб | доля в выруч ке, % | |

| Выручка от продажи товаров (продукции, работ, услуг) | 100,0 | 100,0 | 100,0 | |||

| Себестоимость проданных товаров (продукции, работ, услуг) | 85,6 | 88,7 | 87,8 | |||

| Коммерческие расходы | 6,3 | 4,7 | 3,9 | |||

| Управленческие расходы | 1,9 | 1,7 | 1,2 | |||

| Прибыль (убыток)от продаж | 6,2 | 4,9 | 7,1 |

Большую долю в выручке составляет себестоимость проданных товаров, которая увеличилась за 2010-2012 гг. на 2,2% и на конец 2012 г. составила 87,8.Можно сделать вывод, что выручка от продажи товаров в основном растет за счет увеличения себестоимости проданных товаров.

Сравнительный анализ темпов изменения выручки и издержек производства и обращения заключается в сравнении двух темповых показателей: темпа изменения выручки и темпа изменения затрат.

Для нормального развития экономики организации важна положительная динамика выручки, то есть ее величина должна постоянно возрастать. Из таблицы 5 видно, что темп изменения выручки от реализации увеличился на 14,5%,на конец 2012 г. составил 131,2%, и темп изменения полной себестоимости за базисный период увеличился 13,5%,на конец 2012 г. составил 134,6 %.

Таблица 5 - Сравнительный анализ темпов изменения выручки от продаж и издержек производства и обращения в ЗАО «Агро Инвест» за 2010-2012 гг.

| Показатели | ∑, тыс. руб. | базисный | цепной |

| Темп изменения выручки от реализации, %:2010 г. | - | - | |

| 2011 г. | 116,7 | 116,7 | |

| 2012 г. | 131,2 | 112,3 | |

| Темп изменения полной себестоимости, %: 2010 г. | - | - | |

| 2011 г. | 121,1 | 121,1 | |

| 2012г. | 134,6 | 111,2 |

Компонентный анализ отчета о прибылях и убытках является развитием предыдущего метода и заключается в оценке динамики удельного веса основных элементов валового дохода предприятия. Суть данной методики заключается в том, что в зависимости от анализируемого показателя за базу сравнения для расчета удельного веса принимается тот или иной показатель, логически связанный с исследуемым. Соответственно методика позволяет получить пять структурных компонентов финансовых результатов: доходов, расходов, выручки от продаж, операционных затрат и прибыли до налогообложения.

По данным таблицы 6 видно, что выручка от продаж за исследуемый период увеличилась на 1799337 тыс. руб. и по отношению ко всем доходам, полученным предприятием сократилась на 4,3%, на конец 2012 г. составила 79,8%. Уменьшение показателя по данной строке свидетельствует о том, что все больший доход предприятие получает от не основной деятельности. Если она осуществляется не в ущерб основной деятельности, то эту тенденцию можно признать положительной.

Общие расходы финансово-хозяйственной деятельности по отношению к общему доходу сократились на 4,3%, это свидетельствует об относительном уменьшении затратоемкости реализованной продукции. Прибыль (убыток) от продаж по отношению к общим расходам увеличился на 0,7%. Рост этого показателя благоприятен и свидетельствует об увеличении рентабельности продукции и относительном снижении издержек производства и обращения.

Таблица 6 - Компонентный анализ финансовых результатов в ЗАО «Агро Инвест» за 2010-2012 гг.

| Показатели | 2010г. | 2011г. | 2012г. | |||

| ∑, тыс.руб. | удельный вес, % | ∑, тыс.руб. | Удельный вес, % | ∑, тыс.руб. | удельный вес, % | |

| Всего доходов и поступлений | x | x | x | |||

| Общие расходы финансово-хозяйственной деятельности | 85,6 | 84,1 | 81,3 | |||

| Выручка от продаж | 84,1 | 80,1 | 79,8 | |||

| Себестоимость продукции | 85,6 | 88,7 | 87,8 | |||

| Управленческие расходы | 1,9 | 1,7 | 1,2 | |||

| Коммерческие расходы | 6,3 | 4,7 | 3,9 | |||

| Прибыль (убыток) от продаж | 6,1 | 4,7 | 6,8 | |||

| Прочие доходы | 2,2 | 4,9 | 2,5 | |||

| Прочие расходы | 4,6 | 7,6 | 5,1 | |||

| Прибыль (убыток) до налогообложения | 0,9 | 1,2 | 1,3 | |||

| Налог на прибыль | 4,8 | 1,2 | 0,7 | |||

| Чистая прибыль | 0,6 | 0,9 | 0,9 |

Рост показателей прибыль до налогообложения и чистая прибыль также указывает на положительные тенденции в организации производства на да