1.ФинансовыйанализОАО"СЗТТ"

1.1 Общая характеристика ОАО "СЗТТ"

Анализ финансового состояния предприятия позволяет сформировать представление о её истинном финансовом положении и оценить финансовые риски, которые она несет. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния и платежеспособности предприятия.

Для проведения анализа были использованы данные ОАО Свердловского завода трансформаторов тока. Это динамично развивающееся предприятие, прошедшее длинный и сложный путь от мастерской по ремонту электрооборудования до ведущего предприятия в своей отрасли.

Сейчас на заводе работают около 800 человек, причем в ходе расширения производства количество рабочих мест постоянно увеличиваются. Объемы продаж повышаются пропорционально росту количества заказчиков (в среднем на 40 % в год).

ОАО "СЗТТ" является постоянным участником международных и российских выставок, продукция завода награждена медалями и дипломами.

Товарный знак "СЗТТ" запатентован и используется с 23.03.1989 года. Все изделия завода сертифицированы в органах Госстандарта России. Трансформаторы производства ОАО "СЗТТ" также допущены к применению на Украине и в Белоруссии.

Предприятие является разработчиком новых межгосударственных стандартов по трансформаторам, действие которых распространяется на все страны СНГ. Завод имеет лицензию на изготовление трансформаторов для атомных электростанций.

Современная производственная база, уникальная технология, высокий уровень конструкторских разработок, большой опыт производства, стабильный коллектив позволяют заводу успешно конкурировать на современном рынке электротехнической продукции. Продукция ОАО "СЗТТ" пользуется неизменным спросом, как у российских предприятий, так и у предприятий ближнего и дальнего зарубежья. Зачастую, выбирая наиболее оптимальное сочетание цены трансформаторов и их качества, заказчики останавливаются на продукции именно этого завода.

В текущем периоде появился новый вид деятельности – производство электрической распределительной и регулирующей аппаратуры. В 2009 году закончена разработка, прошли испытания и получены сертификаты соответствия на производство комплектных распределительных устройств, освоено производство комплектных распределительных устройств и выполнен заказ на поставку данной продукции.

Основным видом деятельности для организации является и остается производство и реализация электротехнической продукции (измерительных трансформаторов тока и напряжения, силовых трансформаторов малой мощности).

Органами управления ОАО "СЗТТ" являются:

-общее собрание акционеров,

-совет Директоров (Наблюдательный Совет),

-единоличный исполнительный орган.

В 2009 году принято 46 человек, что в 4 раза меньше, чем в предыдущем периоде (в 2008 году – 201 человек), из них ИТР и служащих – 22 человека (уменьшение по сравнению с предыдущим годом – на 30 %), остальные 24 человека – рабочие (снижение – более чем в 7 раз). Наибольшее количество человек (45 % от общего числа) принято в технические подразделения (20 человек). Всего за год уволено 53 человека (на 9 % меньше, чем в 2008 году), из них ИТР –12 человек (23 % от общего числа), уволено в связи с выходом на пенсию – 4, в связи со смертью работника – 1, в связи с переводом и окончанием срока действия срочного трудового договора – 5, остальные по собственному желанию.

Таблица 1 – Производительность труда на ОАО «СЗТТ».

| Показатели | 2008 год | 2009 год | Отклонение | Отклонение, % |

| Выручка от реализации товаров (работ, услуг) | 1 746 252 | 1 117 525 | -628 727 | 64,0 |

| Фонд заработной платы | 370 979 | 266 611 | -104 368 | 71,9 |

| Средняя численность, чел. | -12 | 98,7 | ||

| Производительность труда | 1 904 | 1 235 | -669 | 64,9 |

| Среднемесячная заработная плата на 1 работника | -9 | 73,5 |

В рассматриваемом периоде среднесписочная численность работников уменьшилась на 12 человек (на 1,3 %) за счет снижения численности рабочих и специалистов.

В отчетном периоде показатели эффективности труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции.

1.2 Финансовое положение предприятия ОАО "СЗТТ"

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Финансовое состояние зависит от всех сторон деятельности предприятия: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов.

Анализ финансового состояния ОАО "СЗТТ" включает в себя несколько разделов и основывается на отчетах, предоставленных организацией за несколько лет, на основе которых делаются выводы о экономической эффективности предприятия.

1.2.1 Анализ активов ОАО "СЗТТ"

Внеоборотные активы баланса в 2009 году уменьшились на 1,7 % за счет резкого снижения объемов незавершенного строительства (в 3,3 раза) и почти полного списания нематериальных активов. Снижение незавершенного строительства – результат принятия объектов строительства на учет в качестве основных средств, следствием этого является рост на конец года основных средств на 9 %. Нематериальные активы к концу года практически отсутствуют в связи с погашением стоимости. Долгосрочные финансовые вложения в течение отчетного периода почти не изменились.

Оборотные активы увеличились в 2009 году на 3 %, т.е. к концу года остались почти на том же уровне, что и в начале года. Но в структуре самих оборотных активов в течение года произошли существенные изменения.

Запасы уменьшились в течение отчетного периода на 18,5 %. Снижение запасов произошло:

- за счет сырья и материалов (на 8,3 %) – связано с падением самих объемов текущей хозяйственной деятельности;

- за счет существенного (на 36 %) снижения, по сравнению с началом года, себестоимости остатков готовой продукции, что также объясняется снижением объемов производства.

Налог на добавленную стоимость на приобретенные ценности на конец года почти отсутствует, так как в текущем году приняты к вычету суммы НДС, остававшиеся на начало года. Данные суммы НДС относились к капитальному строительству, объекты введены в эксплуатацию в текущем периоде.

Остальные составляющие оборотных активов - дебиторская задолженность, краткосрочные финансовые вложения, денежные средства – увеличились.

Дебиторская задолженность увеличилась на 2 634 т.р. (или на 2 %), т.е. сохранилась к концу года практически в тех же размерах. В составе дебиторской задолженности произошли сдвиги – за счет:

а) роста авансов выданных, которые на конец года на 26 % больше суммы, имевшейся на начало года.

б) увеличения к концу года задолженности покупателей и заказчиков – рост на 16 %.

в) снижения задолженности прочих дебиторов - на 0,8 %.

Сумма по прочим дебиторам в течение года изменилась следующим образом:

-к концу года выросла задолженность внебюджетных фондов перед Обществом (ФСС РФ) – на 41 %,

-существовавшая на начало года переплата в бюджет налога на прибыль в размере 6 623 т.р. – отсутствует

-к концу года снизилась сумма НДС с авансов и предоплаты, что связано со снижением суммы авансов полученных.

Краткосрочные финансовые вложения в течение отчетного периода значительно выросли (в 5,3 раза) за счет депозитов и составляют 139 015 т.р. на конец года.

1.2.2 Анализ финансово-экономического состояния ОАО "СЗТТ"

Устойчивое финансовое положение оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Для изучения изменений в структуре имущества и капитала исследуемого предприятия проведён анализ изменения активов и пассивов при помощи следующих коэффициентов:

1. Коэффициент соотношения оборотных и внеоборотных активов:

КОВ = Оборотные активы / Внеоборотные активы

Чем выше коэффициент соотношения оборотных и внеоборотных активов, тем больше средств предприятие вкладывает в оборотные активы. Что и происходит в случае с нашим предприятием, этот показатель увеличился, следовательно, предприятие все больше средств вкладывает в оборотные активы.

2. Коэффициент финансовой зависимости:

КЗ/С = Заемный капитал / Собственный капитал

Чем выше коэффициент, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Коэффициент финансовой зависимости в условиях рыночной экономики не должен превышать единицу. Превышение нормативного показателя может привести к затруднениям с получением новых кредитов по среднерыночной ставке. К третьему отчетному году данный коэффициент увеличился, что говорит об увеличении доли заемного капитала.

Таблица 2 - Анализ финансовой устойчивости ОАО "СЗТТ"

| Коэффициенты, характеризующие структуру активов баланса: | |||

| Коэффициент соотношения оборотных и внеоборотных активов | 0.856 | 0.637 | 1.213 |

| Коэффициенты, характеризующие структуру пассивов баланса: | |||

| Коэффициент финансовой зависимости | 0.205 | 0.154 | 0.236 |

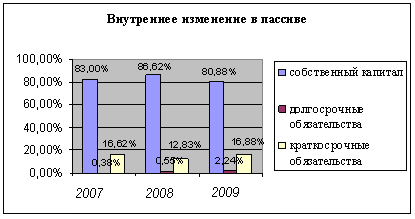

Общая стоимость имущества предприятия за 3 года повысилась на 243236 руб., что свидетельствует о значительном росте хозяйственной деятельности предприятия.

Увеличение стоимости имущества сопровождается внутренними изменениями в активе:

- на начало периода больший удельный вес в активе предприятия занимали внеоборотные активы – 53.87%, а оборотные активы – 46.13%;

- в конце периода оборотные активы – 54.82%, а внеоборотные – 45.18%.

Рисунок №2 - Внутреннее изменение в активе фирмы

Рисунок 3. - Внутреннее изменение в пассиве фирмы

1.2.3 Анализ ликвидности ОАО "СЗТТ"

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Абсолютный показатель ликвидности на конец анализируемого периода по сравнению с началом увеличился на 29141 руб. Предприятие наращивает денежные средства и их эквиваленты для расчета по текущим обязательствам.

Перспективная ликвидность на конец анализируемого периода по сравнению с началом увеличилась на 229542 руб., следовательно, в будущем предприятие сможет гасить кредиторскую задолженность за счет отдельных поступлений и платежей.

1.2.4 Анализ рентабельности ОАО "СЗТТ"

Обобщающим показателем эффективной работы предприятия является показатель рентабельности, характеризующий, насколько прибыльна деятельность компании. Коэффициенты рентабельности рассчитываются как отношение полученной прибыли к затраченным средствам, либо к объему реализованной продукции.

Таблица 3 - Показатели рентабельности ОАО "СЗТТ"

| Показатели | |||

| Рентабельность активов (совокупного капитала) RА = Чистая прибыль / Среднегодовая стоимость активов | 0.403 | 0.335 | 0.294 |

| Рентабельность реализации продукции RРП = Чистая прибыль / Выручка от реализации продукции | 0.178 | 0.176 | 0.188 |

| Рентабельность собственного капитала RСК = Чистая прибыль / Среднегодовая стоимость собственного капитал | 0.482 | 0.393 | 0.354 |

Рентабельность активов (совокупного капитала) показывает, что на 1 руб., вложенный в оборотные активы, предприятие получает в 2007г. – 0,403 руб. прибыли, в 2008г. – 0,335 руб. прибыли, а в 2009г. – 0,294 руб. прибыли. Этот показатель снизился почти в 2 раза, что свидетельствует о низком спросе.

Рентабельность реализации продукции показывает, сколько получено прибыли на 1 руб. выручки. В 2007г. он составил 0,178 руб., в 2008 г. – 0,176 руб., а в 2009г. – 0,188. Прибыль на 1 руб. выручки возросла на 0,01 руб., т.е. предприятие либо повысило цены на продукцию, либо снизило себестоимость продукции при постоянных ценах.

Рентабельность собственного капитала показывает, сколько прибыли приходиться на 1 руб. вложенного капитал. В 2007г. составила – 0,482, в 2008г. – 0,393, а в 2009г. – 0,354. Показатель снизился, это означает понижение эффективности собственного капитала.

Несмотря на то, что предприятие уникально по своей специфике, оно является финансово-неустойчивым. В течение анализируемого периода произошло увеличение стоимости имущества данного предприятия в пользу повышения удельного веса текущих активов.

Структура оборотных средств предприятия на конец анализируемого периода является удовлетворительной, хотя стоит обратить внимание на низкий удельный вес денежных средств в составе оборотных активов.

Рентабельность активов изменялась с 0,403 в 2007 до 0,294 в 2009. Снижение показателя свидетельствует о падающем спросе на продукцию предприятия и о перенакоплении активов.

На протяжении рассматриваемого периода наблюдается незначительное падение рентабельности капитала предприятия. Иными словами, снижается объем чистой прибыли, приходящейся на рубль вложенного в предприятие капитала.

Резервами для увеличения рентабельности собственного капитала являются, прежде всего, увеличение оборачиваемости активов предприятия и повышение прибыльности продаж

В тоже время, значительный удельный вес собственных средств характеризует предприятие как финансово устойчивое, с точки зрения наличия резерва покрытия задолженности при убытках. На основании этого предприятие можно охарактеризовать как достаточно надежного заемщика при получении долгосрочного кредитования (например, на развитие производства).

1.3 Производственная деятельность ОАО "СЗТТ"

Основным видом текущей деятельности является производство и реализация электротехнической продукции (измерительных трансформаторов тока и напряжения, силовых трансформаторов малой мощности). Объем реализации продукции в 2009 году по сравнению с 2008 годом по всем видам деятельности в целом и по основному виду деятельности снизились соответственно на 36,0 % и на 36,2 %, т.е. составили соответственно 64,0 % и 63, 8 % к уровню 2008 года Производство трансформаторов в натуральном выражении снизилось в текущем году по сравнению с предыдущим в 2,3 раза, реализация продукции – в 2 раза, в том числе продукции, идущей на экспорт – на 25,8%.

В России основными регионами продаж (71 %) в 2009 году, также как и за два предыдущих года, были: г. Москва, г. Санкт-Петербург, Свердловская и Самарская области. Поставки в страны СНГ сократились в 2009 году на 35 %, особенно в Казахстан (в 2,5 раза). Объемы продаж в страны дальнего зарубежья уменьшились более чем в 3 раза, из них 73 % удельного веса занимает доля продаж в Болгарию, доля продаж в Эстонию снизилась в 7 раз.

В 2009 году использовано 9 977 200 кВт электрической энергии на сумму 11 774 т.р.

1.4 Доходы и расходы ОАО "СЗТТ"

Годовой бюджет на 2009 год был принят на заседании балансовой комиссии 29 декабря 2008 года. Доходная и расходная части бюджета были сформированы уже с учетом негативных внешних факторов, повлиявших на снижение объемов продаж продукции. Доходная часть годового бюджета была утверждена в сумме 1 333 606 т.р., расходная в сумме 1 296 775 т.р., в т.ч. прочие расходы - 241 825 т.р.

Фактически в 2009 году доходы значительно снизились по сравнению с прошлым годом (на 865 774 т.р.) и составили 1 405 013 т.р. В отчетном периоде 88 % доходов получено от продажи продукции собственного производства (1 236 781 т.р.), 0,5 % от продажи товаров, материалов (6 761 т.р.), 1,8 % от сдачи в аренду помещений (25 819 т.р.), 0,2 % от продажи продукции столовой (3 496 т.р.).

Доходы по всем видам деятельности достигли плановых показателей, удельный вес доходов, полученных от продажи продукции собственного производства, вырос на 4 % по сравнению с 2008 годом.

Несмотря на непростое финансовое положение, в 2009 году Общество ни разу не воспользовалось банковским кредитом.

Снижение доходной части бюджета сказалось и на расходной части, которая составила 1 383 709 т.р., из них на закупку сырья и материалов потрачено 372 858 т.р. (или 26,9 % расходов). Данная статья расходов уменьшилась по сравнению с прошлым годом в связи со снижением объемов продаж и объемов производства. Расходы на оплату основных средств (сооружений, машин, оборудования) снизились по сравнению с 2008 годом на 66 686 т.р. и составили 119 412 т. р. (8,6 % от всех расходов), на выплату заработной платы и отчислений во внебюджетные фонды израсходовано 304 363 т.р. (22 %), на уплату налогов в бюджет – 119 853 т.р. (8,7 %), на оплату электроэнергии и топлива – 20 101 т.р. (1,5 %), на финансовые вложения израсходовано – 3 500 т.р. (0,3 %) и на депозитных счетах размещено 205 000 т.р. (14,8 %). Бюджет прочих расходов исполнен в сумме 238 622 т.р., из них традиционно наибольший удельный вес (66,5 %) занимает оплата услуг сторонних организаций по ремонту основных средств. Данные расходы снизились по сравнению с 2008 годом на 26,1 % и составили 159 053 т.р. В отчетном периоде на 22,8 % снизились расходы на оплату информационных услуг, приобретение лицензий на пользование программными продуктами, услуг связи и составили 12467 т.р., на рекламу собственной продукции израсходовано 7 444 т.р., что на 32 % меньше суммы прошлого года. В текущем году незначительно (на 2,7 %) увеличились расходы по отправке грузов (11 196 т.р.), 7 880 т.р. перечислено за аренду помещений и 2 418 т.р. перечислено за услуги банков.

2. Анализ организации амортизационного фонда на ОАО "СЗТТ" и проблемы его формирования и использования в современных условиях

Амортизацию можно определить как процесс постепенного переноса стоимости средств труда на стоимость готовой продукции.

Если износ - это потеря потребительной стоимости, а значит и стоимости средств труда, то под амортизацией подразумевается процесс перенесения стоимости на готовый продукт. Оба процесса, несмотря на их различие, неразрывны как две стороны одного и того же явления. Поэтому амортизационные отчисления, отражая величину перенесенной стоимости, одновременно показывают и степень износа основных фондов.

Амортизация сама по себе не может быть источником накопления основных фондов. Постоянное превышение начисленной амортизацией ежегодного выбытия основных фондов при расширенном воспроизводстве закономерно. Оно обусловлено дополнительным привлечением средств и представляет собой накопленную амортизацию вновь вводимых основных фондов. Изъятие видимого избытка амортизации недопустимо, так как это усложняет процесс воспроизводства. При соответствии процесса начисления амортизации реальному процессу перенесения стоимости амортизационный фонд должен использоваться только по прямому назначению. Начисленная амортизация должна полностью оставаться в распоряжении предприятий и направляться ими на финансирование простого воспроизводства основных фондов.