КОНСПЕКТ ЛЕКЦИИ

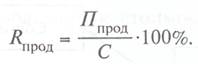

Показатели себестоимости, прибыли и рентабельности тесно связаны между собой, при этом себестоимость выражает в денежной форме затраты на изготовление и реализацию продукции. Прибыль и рентабельность являются основными конечными результатами деятельности предприятия и характеризуют эффективность производства соответственно в стоимостном и относительном выражении. Взаимосвязь всех показателей хорошо проявляется при рассмотрении показателя рентабельности продукции или изделий Rпрод, который определяется по формуле

где П прод — прибыль от реализации продукции;

С— себестоимость продукции.

Отсюда видно: чем ниже себестоимость, тем выше рентабельность и прибыль.

Состав себестоимости продукции для целей налогообложения определяется в соответствии с главой 25 части второй Налогового кодекса Российской Федерации. В состав себестоимости входят:

• затраты (расходы), связанные с производством и реализацией;

• внереализационные расходы.

Расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются:

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

2) расходы в виде процентов по долговым обязательствам;

3) расходы на организацию выпуска и обслуживание ценных бумаг;

4) затраты на содержание законсервированных производственных мощностей и объектов;

5) расходы в виде курсовой разницы от продажи (покупки) иностранной валюты;

6) расходы на оплату услуг банков;

7) судебные расходы, арбитражные сборы и др.

Различают следующие виды себестоимости, которые характеризуют ее структуру:

• цеховая — включает затраты цеха на изготовление продукции. В состав этого вида себестоимости входят затраты, связанные с приобретением сырья, материалов, топлива, энергии, оплата труда работников цеха, цеховые расходы и амортизационные отчисления;

• производственная — включает затраты предприятия на изготовление продукции. Состоит из цеховой себестоимости и общезаводских расходов, в которые входят затраты, связанные с содержанием вспомогательного и обслуживающего хозяйства, аппарата управления предприятием;

• полная — включает затраты предприятия на изготовление и реализацию продукции. Состоит из производственной себестоимости и внепроизводственных расходов, в которые включаются затраты на упаковку и реализацию продукции.

Для целей планирования и учета затраты, включаемые в себестоимость, классифицируются по различным признакам. Важнейшими из них являются: способ отнесения на себестоимость продукции, изменение объемов производства, экономическое содержание затрат.

По способу отнесения на себестоимость определенного вида продукции все затраты подразделяются на прямые и косвенные. Прямые — полностью относятся на себестоимость какого-либо вида продукции. Прямыми являются затраты на сырье, материалы, топливо, энергию, идущие на изготовление данного вида продукции, и заработная плата основных производственных рабочих. Косвенные расходы распределяются пропорционально величине прямых затрат между несколькими видами продукции. К ним относятся цеховые, общезаводские, амортизационные и внепроизводственные расходы.

В зависимости от изменения объема производства затраты подразделяются на переменные и условно-постоянные. Переменные — это такие затраты, которые изменяются прямо пропорционально изменению объема выпускаемой продукции. К ним относятся затраты на сырье, материалы, топливо и энергию, идущие на технологические цели, и заработная плата рабочих-сдельщиков. Условно-постоянные — это такие затраты, которые либо не изменяются вообще, либо изменяются незначительно с увеличением объема производимой продукции. Это затраты на амортизацию, цеховые и общезаводские затраты.

По экономическому содержанию, в соответствии с главой 25 части второй Налогового кодекса Российской Федерации, все затраты подразделяются на четыре группы:

• материальные затраты;

• расходы на оплату труда;

• суммы начисленной амортизации (см. подраздел 2.5);

• прочие расходы.

К. материальным расходам относятся затраты на приобретение:

1) сырья и (или) материалов, используемых в производстве товаров, их упаковке или на другие производственные и хозяйственные нужды;

2) запасных частей и расходных материалов, используемых для ремонта оборудования, инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и иного имущества;

3) комплектующих изделий и (или) полуфабрикатов, подвергающихся монтажу и (или) дополнительной обработке;

4) топлива, воды и энергии всех видов, расходуемых на технологические цели и коммунально-бытовые нужды;

5) работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями организации.

Кроме того, к материальным расходам относятся затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения.

К расходам на оплату труда относятся:

1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствиис принятыми в организации формами и системами оплаты труда;

2) начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

3) начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

4) расходы на оплату труда, сохраняемую работникам на время отпуска;

5) денежные компенсации за неиспользованный отпуск при увольнении работника;

6) начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников организации;

7) единовременные вознаграждения за выслугу лет;

8) надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам;

9) надбавки за непрерывный стаж работы в районах Крайнего Севера;

10) суммы платежей (взносов) работодателей по договорам обязательного и добровольного страхования и др.

К прочим расходам, связанным с производством и реализацией, относятся:

1) суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах;

2) расходы на сертификацию продукции и услуг;

3) суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги);

4) расходы на оплату услуг по охране имущества;

5) расходы по обеспечению нормальных условий труда и техники безопасности;

6) расходы по набору работников;

7) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

8) арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

9) расходы на командировки;

10) расходы на оплату аудиторских услуг;

11) представительские расходы;

12) расходы на подготовку и переподготовку кадров и др.

Прибыль является основным конечным результатом деятельности предприятия. Из прибыли выделяются средства на развитие производства, оплату труда работников, социальное развитие коллектива. Основными видами прибыли, определяемыми на предприятиях, являются валовая и чистая.

Валовая прибыль П вал включает в себя прибыль от реализации продукции и имущественных прав, внереализационные доходы. Она может быть определена по формуле

где П прод — прибыль от реализации продукции;

П им — прибыль от реализации имущественных прав;

Д внер — внереализационные доходы.

Прибыль от реализации продукции определяется как разность между выручкой от реализации продукции, ее себестоимостью, налогом на добавленную стоимость, акцизами (если продукция ими облагается):

где В прод — выручка от реализации продукции;

С — себестоимость;

НДС — налог на добавленную стоимость;

А — акцизы.

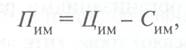

Прибыль от реализации имущественных прав определяется как разность между ценой их реализации и стоимостью:

где Цим — цена, по которой было реализовано имущество предприятия;

Сим — стоимость реализованного имущества.

В состав внереализационных доходов включают доходы, не связанные с производственной деятельностью, т.е. доходы от долевого участия в деятельности других предприятий, доходы по ценным бумагам, доходы от торговой, посреднической и иной деятельности.

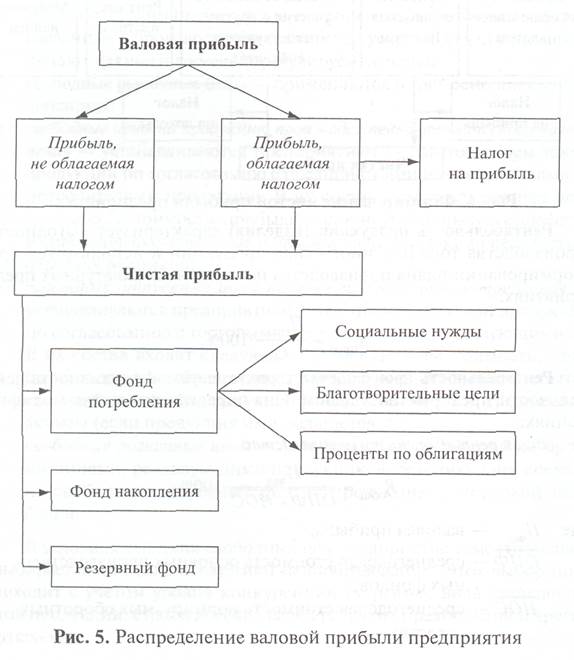

Механизм распределения валовой прибыли предприятия представлен на рис. 5.

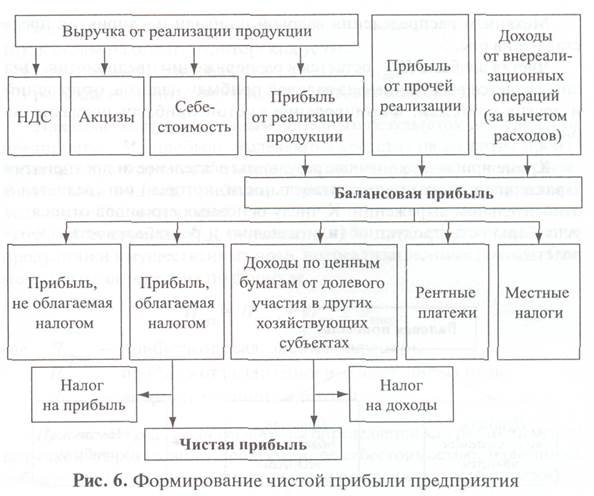

Чистая прибыль Пчист остается в распоряжении предприятия. Она определяется вычитанием из валовой прибыли налогов, отчислений и других платежей. Формирование чистой прибыли показано на рис. 6.

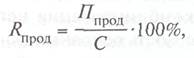

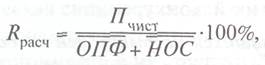

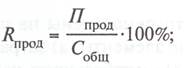

Кроме прибыли, конечные результаты деятельности предприятия характеризует показатель рентабельности, который определяется в относительном выражении. К числу основных его видов относятся рентабельность продукции (или изделия) и рентабельность производства.

Рентабельность продукции (изделия) характеризует выгодность производства того или иного вида продукции и используется при формировании плана производства на многономенклатурных предприятиях:

Рентабельность производства характеризует эффективность деятельности предприятия в целом. Она определяется в двух модификациях:

1) общая рентабельность производства

где Пвал — валовая прибыль;

— среднегодовая стоимость основных производственных фондов;

— среднегодовая стоимость основных производственных фондов;

— среднегодовая стоимость нормируемых оборотных средств;

— среднегодовая стоимость нормируемых оборотных средств;

2) расчетная рентабельность производства

где П чист — чистая прибыль.

К конечным показателям деятельности предприятия относится и цена,которая отражает в денежной форме стоимость продукции. По определенным признакам формируются различные виды цен, основными из них являются:

1) государственные регулируемые цены — федеральные или местные органы власти устанавливают цены на тот или иной товар (услугу) либо ограничивают цены в процентах от величины затрат, связанных с производством (оказанием услуг). В связи с этим различают прямые и косвенные регулируемые цены;

2) свободные рыночные цены — применяются в трех основных модификациях:

• свободные цены на продукцию производственно-технического назначения — устанавливаются предприятием — изготовителем такой продукции по согласованию с предприятиями и организациями — потребителями продукции. В их состав входят следующие элементы: себестоимость, прибыль, налог на добавленную стоимость и снабженческо-сбытовые надбавки (если продукция реализуется через посредников);

• свободные отпускные цены на товары народного потребления — устанавливаются предприятием — изготовителем такой продукции по согласованию с торговыми организациями, реализующими ее. В их состав входят следующие элементы: себестоимость, прибыль, налог на добавленную стоимость и снабженческо-сбытовые надбавки (если продукция реализуется через посредников), акцизы (если продукция ими облагается);

• свободные розничные цены — устанавливаются торговыми организациями, реализующими продукцию населению. Они состоят из свободных отпускных цен на продукцию и торговой надбавки.

В условиях действия свободных цен предприятие самостоятельно выбирает метод (или стратегию) ценообразования. Этот выбор происходит с учетом уровня конкуренции на рынке, вида производимой продукции, стратегических целей развития предприятия и других факторов.

Основные методы ценообразования:

а) при совершенной конкуренции:

• исходя из сложившихся на рынке цен на данный вид продукции. Такой подход, как правило, устраивает и потребителей и производителей продукции, так как потребители получают достаточно стабильные и обоснованные цены, а производители — приблизительно среднюю норму прибыли. В случае если производитель желает получить большую прибыль, при использовании этого метода он должен заботиться о снижении себестоимости продукции;

• исходя из величины издержек и прибыли. Этот метод также приводит к усреднению цены на продукцию, производимую разными предприятиями. Его отличие от первого метода заключается в том, что в основе ценообразования лежат не цены, сложившиеся на рынке, а затраты данного предприятия, исходя из величины которых решается вопрос о норме прибыли;

• исходя из расчета безубыточности и обеспечения целевой прибыли. Метод используется, как правило, в тех случаях, когда предприятие определяет стратегию своего развития и устанавливает, что для целей технического перевооружения (реконструкции и т.д.) ему необходима определенная сумма средств. После чего рассчитывается целевая прибыль и определяется оптимальный объем производства и реализации продукции;

• исходя из максимальной прибыли в результате совершенствования структуры производства. Метод используется в многономенклатурных производствах: определяются наиболее рентабельные виды продукции и рассчитывается оптимальный объем их производства и реализации;

б) при ограниченной конкуренции:

• исходя из максимально возможной прибыли («снятие сливок») в результате производства новых видов продукции. В первые годы производства новой продукции, используя свое доминирующее положение, предприятие устанавливает максимально возможную цену (учитывая необходимость возмещения повышенных затрат, связанных с производством нового вида продукции) и получает максимальную прибыль;

• установление демпинговых цен, которые ниже затрат на производство, с целью вытеснить конкурентов и занять доминирующее положение на рынке.

КОНТРОЛЬНЫЕ ВОПРОСЫ

Какова экономическая сущность себестоимости продукции?

Какие затраты включаются в себестоимость продукции?

Каковы виды себестоимости и их структура?

По каким основным признакам классифицируются затраты на производство?

Какова экономическая сущность прибыли?

Как формируется валовая и чистая прибыль?

Как определяются основные показатели рентабельности?

В чем проявляется сущность цены?

Каковы основные виды и структура цен?

Какие основные методы ценообразования существуют в условиях рыночной экономики?

РЕШЕНИЕ ТИПОВЫХ ЗАДАЧ

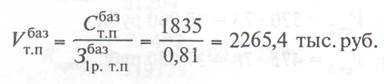

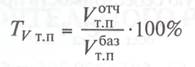

Пример 1. В базисном году себестоимость товарной продукции составила 1835 тыс. руб., затраты на 1 руб. товарной продукции — 0,81 руб. В отчетном году объем производства продукции увеличился на 5%, а затраты на 1 руб. товарной продукции были равны 0,78 руб.

Определить себестоимость товарной продукции в отчетном году.

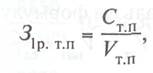

Решение. 1. Определяем объемы товарной продукции в базисном году, используя формулу расчета затрат на 1 руб. товарной продукции:

отсюда

2. Рассчитываем объем производства товарной продукции в отчетном году. Исходя из формулы

имеем

3. Определяем себестоимость товарной продукции в отчетном году, используя формулу расчета затрат на 1 руб. товарной продукции:

отсюда

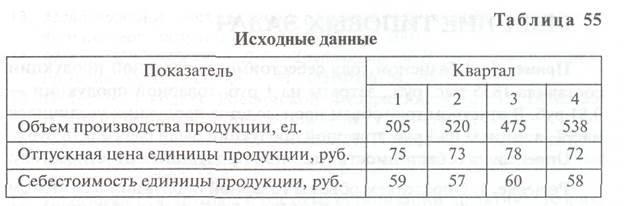

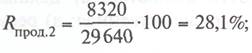

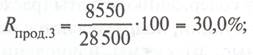

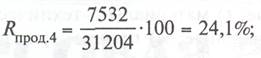

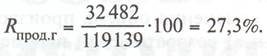

Пример 2. Рассчитать рентабельность продукции по кварталам и за год в целом, используя данные табл. 55.

Решение. 1. Определяем объемы производства продукции в стоимостном выражении, используя формулу

1-й квартал:

2-й квартал:

3-й квартал:

4-й квартал:

год:

2. Рассчитываем общую себестоимость произведенной продукции:

1-й квартал:

2-й квартал:

3-й квартал:

4-й квартал:

год:

3. Определяем прибыль от реализации продукции по формуле

1-й квартал:

2-й квартал:

3-й квартал:

4-й квартал:

год:

4.Рассчитываем рентабельность продукции по формуле

1-й квартал:

2-й квартал:

3-й квартал:

4-й квартал:

год:

ЗАДАЧИ

ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ

Задача 1. В базисном году себестоимость товарной продукции составила 3576 тыс. руб., затраты на 1 руб. товарной продукции — 0,87 руб. В отчетном году объем производства продукции увеличился на 3,5%, а затраты на 1 руб. товарной продукции были равны 0,85 руб.

Определить себестоимость товарной продукции в отчетном году.

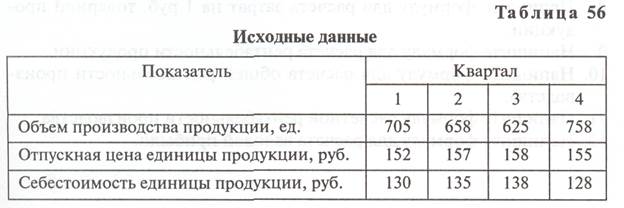

Задача 2. Рассчитать рентабельность продукции по кварталам и за год в целом, используя данные табл. 56.

ТЕСТЫ

1. При определении отпускной цены на продукцию учитываются

следующие основные элементы: а) затраты на 1 руб. продукции; б) прибыль; в) НДС; г) рентабельность капитала; д) себестоимость продукции; е) стоимость производственных ресурсов; ж) рентабельность продукции.

2. Видами себестоимости являются: а) цеховая; б) бригадная; в) материальная; г) производственная; д) ресурсная; е) полная; ж) комплексная.

3. По экономическому содержанию затраты (расходы), включаемые

в себестоимость продукции, подразделяются на следующие группы: а) материальные; б) суммы начисленной амортизации; в) организационные; г) материально-технические; д) на оплату труда; е) функциональные; ж) прочие; з) возвратные; и) переменные; к) целевые.

4. В зависимости от изменения объема производства продукции

различают затраты: а) возвратные; б) переменные; в) прочие; г) функциональные; д) постоянные (условно-постоянные); е) материальные.

- Полная себестоимость продукции — это затраты предприятия на: а) производство и реализацию продукции; б) управление производством; в) основные и вспомогательные материалы; г) топливо и энергию; д) оплату труда работников.

- Прибыль от реализации продукции — это: а) выручка от реализации продукции; б) затраты на производство реализованной продукции; в) денежное выражение стоимости продукции; г) разность между объемом реализованной продукции в стоимостном выражении (без НДС и акциза) и ее себестоимостью.

- Производственная себестоимость продукции состоит из: а) цеховой себестоимости и общепроизводственных расходов; б) цеховой себестоимости; в) полной себестоимости; г) внепроизводственных расходов.

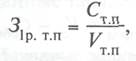

- Напишите формулу для расчета затрат на 1 руб. товарной продукции.

- Напишите формулу для расчета рентабельности продукции.

- Напишите формулу для расчета общей рентабельности производства.

- Напишите формулу расчетной рентабельности производства.

- Напишите формулу для расчета валовой прибыли.